一、中国VR产品市场状况

1、中国VR市场产品分类及销量

因技术门槛较低,目前 VR 市场仍以头戴手机盒子为主,7 月销量达到最高的 21.4 万台,市场占有率近 80%。但随着用户需求的不断升级,国内一体式头戴显示器开始受到关注,销量逐步提升,特别是 Vive 和 PSVR 的国行产品先后上市,其丰富的产品体验和强大的品牌号召力,引发了很多的潜在用户对 VR 设备的兴趣,对相关硬件销量的影响显著。

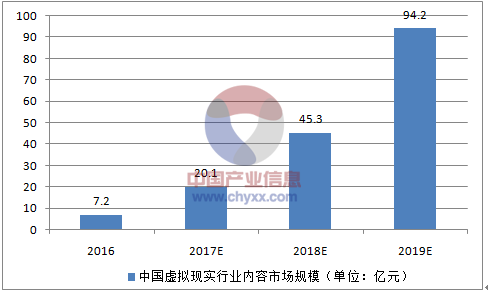

2、中国VR应用内容市场规模

2015 年及以前,国内虚拟现实行业的重点多集中在硬件领域,但 VR 硬件的发展在一定程度上受制于内容的匮乏而进步受限。

2016 年,VR 应用内容市场则受到市场广泛关注,尤其在 VR 游戏、VR 视频领域发展迅速。随着 VR 应用领域扩大,预计 2019 年,VR 应用内容市场规模将达 94.2 亿元人民币。

2016中国虚拟现实行业内容市场规模 (单位:亿元)

数据来源:公开资料整理

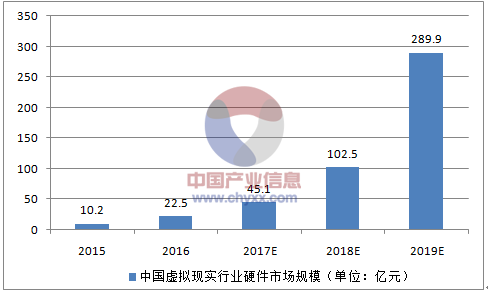

3、中国VR硬件市场预测

经过2015年下半年开始的资本追捧和销量增长,2016年中国VR硬件市场规模达到22.5亿元人民币,随着 VR 内容的逐步丰富和应用覆盖领域逐渐扩大,据易观计算,预计 2019 年VR 硬件市场规模将达 289.9 亿元人民币。其中,随着硬件技术的成熟应用,以及游戏内容的逐渐丰富,能够为用户提供最优质沉浸式体验的外接式头戴显示器市场规模将在 2019 年超过 162 亿元。

中国虚拟现实行业硬件市场规模预测 (单位:亿元)

数据来源:公开资料整理

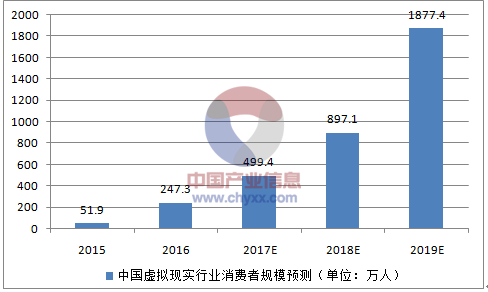

二、中国 VR 行业消费者规模分析及预测

1、 中国 VR 市场消费者规模

经过一段时间的市场培育,中国市场的用户群体已经初具规模,据易观统计和推算,2016年消费者规模达 247.3 万人,并在今后数年保持稳定增长。至 2019 年,软硬件技术全面成熟后,消费者规模将达到 1877.4 万人。

中国虚拟现实行业消费者规模预测 (单位:万人)

数据来源:公开资料整理

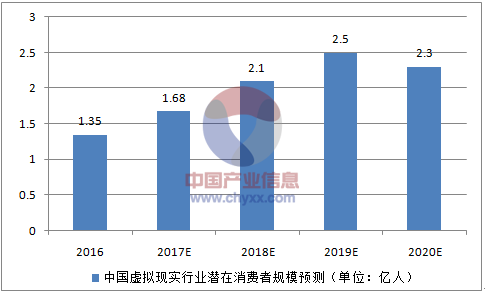

2、中国VR 市场消费者潜在规模及预测

据推算,2016 年的 VR 市场潜在消费者规模已达到 1.35 亿人,随着 VR 技术成熟,VR 技术的行业应用将在数年后会成为潮流,VR 市场需求量将会有大幅度提升,预计 2019 年中国 VR 市场消费者潜在规模将达到 2.5 亿人,随着虚拟现实技术在 2019 年左右的成熟,大量潜在消费者开始购买虚拟现实产品,潜在消费者规模将会开始下降。

中国虚拟现实行业潜在消费者规模预测 (单位:亿人)

数据来源:公开资料整理

三、中国 VR行业用户认知调研

1、中国沉浸式虚拟现实用户属性分析

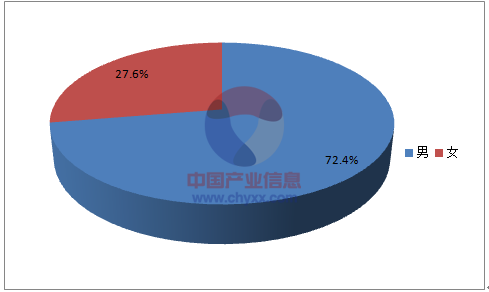

在男女比例结构方面,2016 年沉浸式虚拟现实市场男性用户占据七成以上比例,大幅高于女性用户,两者百分比分别约为 72%和 28%。男性用户对新鲜智能设备的应用、游戏和影视的新平台兴趣度均高于女性。

2016年中国虚拟现实市场用户性别属性

数据来源:公开资料整理

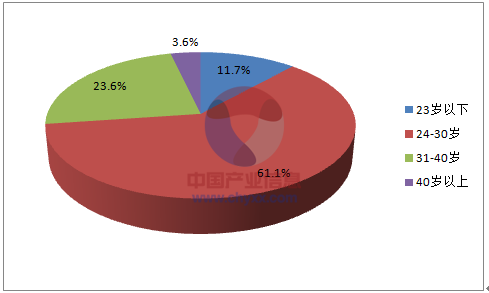

年龄分布方面,2016年中国虚拟现实主要用户群体为24-30岁的年轻人,占比约为61%,该类人群刚刚走出校园并拥有一定收入、家庭负担较轻、思维活跃、消费热情较高、并且对新鲜科技产品拥有好奇心。

2016年中国虚拟现实市场用户年龄属性

数据来源:公开资料整理

在地域结构方面,中国虚拟现实用户多分布在北上广深和各省会城市及计划单列市。该类地区用户受教育程度和收入水平较高,对新鲜资讯和技术接受度较高,年轻人比重大,是VR市场萌发的优质土壤。

2016年中国虚拟现实市场用户地域属性

数据来源:公开资料整理

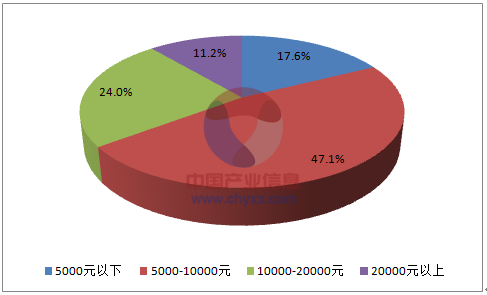

在用户收入方面,中国虚拟现实用户呈现高收入特征。月薪 5000 元以下的用户占比约为 18%,同时月收入超过 10000 元的用户占据了约 35%,现阶段虚拟现实用户群体的消费能力极强,对于各软硬件厂商来说均属优质用户。

2016年中国虚拟现实市场用户收入属性

数据来源:公开资料整理

在职业结构方面,办公室白领占据了约 60%的比重,而闲暇时间较多的学生和公务员(含事业单位)群体分别占据约 14%和 11%位居其后。

2016年中国虚拟现实市场用户职业属性

数据来源:公开资料整理

2、中国沉浸式虚拟现实用户产品认知

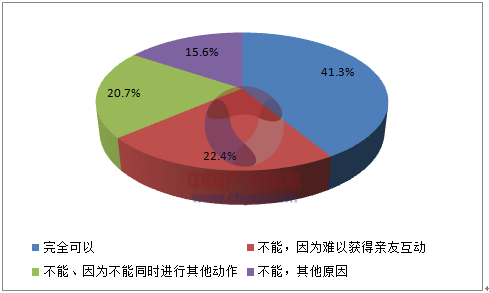

现阶段多数虚拟现实用户认为虚拟现实技术无法代替电视、投影仪、显示器等平面显示设备,原因包括认为无法在使用中获得交流、沉浸状态中无法进行其他动作、认为虚拟现实设备与客厅其他平面显示设备不对应相同的应用场景、虚拟现实并非强需求等。

对VR 技术是否能够代替电视、投影、显示器等设施的用户认知

数据来源:公开资料整理

用户为了获得更加优质的用户体验所可以接受的价位多为 500-2000 元的价格区间,占比约 40%,处在该区间内的多为国产中低端设备。而有约 25%的用户可以接受 2000-5000 元的设备,此区间则囊括了 PS VR 和 Rift CV1 等高端设备。对比用户月收入分布不难得知,虽然 VR 用户多为中高收入群体,但目前用户的观望气氛仍较为浓厚,花重金购买 VR 设备的意愿较为有限。

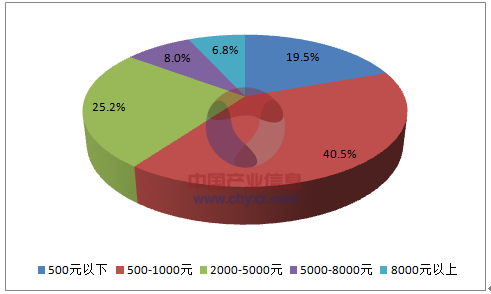

为了获得良好的使用体验用户所可以接受的硬件价格

数据来源:公开资料整理

用户认为未来虚拟现实产品普及的最重要的因素是内容兼容性,占据约 50%的比重;价格排在其后,占据约 31%比例。用户认为能够兼容多种内容、能够提供丰富体验是影响虚拟现实产品的核心问题;与此同时,与所有智能硬件产品相同,价格因素也是影响虚拟现实产品普及速度的一个重要因素。

用户认为VR产品若想普及,所需最重要的因素

数据来源:公开资料整理

3、中国沉浸式虚拟现实用户体验反馈

多数用户对于沉浸式虚拟现实内容的兴趣集中在 VR 游戏软件和 VR 视频中,占比分别约为 43%和 41%。此外,行业应用内容专业性较强,虽然普通用户对其需求不大,但也约有11%的用户表示关注。

用户感兴趣的VR 内容发布

数据来源:公开资料整理

产品体验方式方面,多数体验者选择自购产品,其中对于外接式头戴显示器的热情最高,约达到 26%。可见用户相对于顾虑价格昂贵、使用笨拙等缺点,更加注重外接式头戴显示器体验完整、画面卓越的优点。与此同时,很多不具备足够经济实力而又注重用户体验的用户则选择了线下体验店进行使用。

用户最为偏爱的VR产品体验方式分布

数据来源:公开资料整理

中国沉浸式虚拟现实行业的市场规模和消费者规模均将在未来几年内稳定持续增长,并将于 2019 年左右实现爆发。目前中国市场的潜在消费者数量极大,各软硬件厂商在制作产品时应努力满足消费者需求,尽量将其转化为产品购买者。

中国沉浸式虚拟现实用户具有年轻、高收入、偏男性化等特征,总体而言热衷于新鲜事物、消费能力极强。现阶段用户购买沉浸式虚拟现实设备主要是用来进行视频和游戏娱乐,与手机盒子的销量领先不同,头戴式外接显示器是用户最为偏爱的设备,很多用户认为当前虚拟现实市场内容应用不足导致体验不佳。如何针对优质用户特征,推出用户喜爱的产品,是摆在众多虚拟现实软硬件厂商面前的一个重要课题。

相关报告:智研咨询发布的《2017-2022年中国VR行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国VR线下体验店行业市场发展潜力及投资策略研究报告

《2022-2028年中国VR线下体验店行业市场发展潜力及投资策略研究报告》共十四章,包含2022-2028年VR线下体验店行业投资机会与风险,VR线下体验店行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国VR行业全景速览:加快国产替代步伐,VR普及范围持续深化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国AR/VR行业全景分析:技术不断进步和应用场景不断拓展,行业保持快速发展态势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国VR/AR行业市场投融资现状分析:VR/AR技术领域融资实现双增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)