染料一般分为天然染料和合成染料,合成染料分为分散、酸性、碱性、直接、活性、硫化、还原及其他染料。其中分散染料和活性染料的产量占比最大,分散染料常用于在聚酯纤维(涤纶)上染色和印花,活性染料则主要用于棉纤维及其纺织品上。

各类染料的应用范围

数据来源:公开资料整理

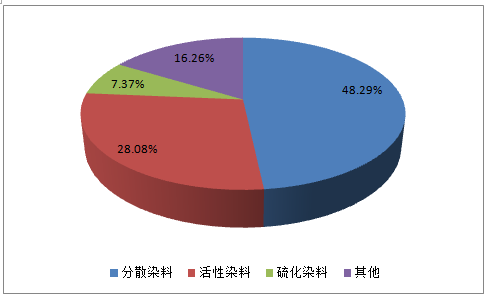

国内染料行业经过多年发展,我国生产量已经占到全球产量的 60-70%,2015 年染料总产量已经达到 92.2 万吨,已经成为全球最大的染料生产国和贸易国。分散染料和活性染料在 2015年染料总产量中分别占据 48.29%和 28.08%。

2015 年我国主要染料种类的产量占比(单位:%)

数据来源:公开资料整理

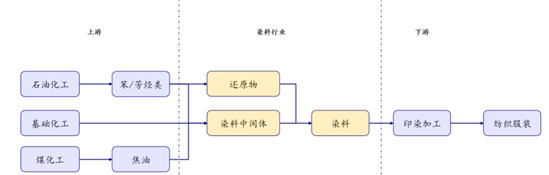

染料制造业的上游行业为石油化工、基础化工和煤化工行业,染料主要原料为苯、萘、蒽、杂环类以及无机酸碱等化学用品,下游行业为纺织行业中的印染行业。

染料行业的产业链示意图

数据来源:公开资料整理

一、国内染料行业正在进入成熟期

我国染料行业在本世纪初经过迅速成长后,近年全国染料总产量和消费量不再有大幅度成长,根据数据,2015 年全国染料的产量和消费量分别达到 92.2 万吨和 70 万吨,同比增速分别为 0.55%和 3.34%,已经连续多年保持增速下降的趋势。根据统计,目前全国染料统计产能约为 133 万吨,产能已经过剩。下游印染布的产量更是在 2010 年之后没有出现明显增长,2015 年全国印染布产量大约为 500 亿米,同比预计下降 7%,印染行业对染料的需求较为稳定。根据行业发展的自身规律,行业周期一般可以划分为萌芽期、成长期、成熟期和衰退期。从染料及下游行业增速的放缓表现来看,表明国内染料需求已经基本饱和,行业正在进入成熟期。

全国染料产量及同比增速(单位:万吨、%)

数据来源:公开资料整理

全国染料表观消费量及同比增速(单位:万吨 、%)

数据来源:公开资料整理

全国印染布产量及同比增速(单位:亿米 、%)

数据来源:公开资料整理

二、环保监管对染料和印染行业的影响各有不同

印染行业同样是环保部门重点监控的行业,印染过程中产生的废水量很大,目前我国平均每染 100 米布会产生 4-5 吨废水,排放的废水污染严重、处理难度高,并且废水回用率很低,只有 7%(纺织行业整体为 10%)。环保部门通过印染企业入园和限制排污指标等措施来严格管理企业的排污情况,同时企业也同改进生产工艺和使用环保型染料来降低生产排污量。在环保部门的有效监管下,印染行业成为整个染料-印染-纺织行业链上的关键节点。一方面由于达不到排污标准的企业逐渐退出市场,另一方面由于下游服装厂对印染布的刚性需求,印染企业的整体毛利率不断上升。全国化纤织物和棉染整精加工行业的营业毛利率从 2012 年以来上升趋势较为明显。

全国化纤织物和棉印染精加工行业的营业毛利率 (%)

数据来源:公开资料整理

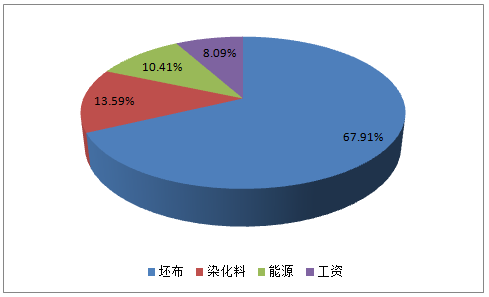

由于染料费用一般占到印染布生产成本的 15%左右,而面料成本一般占成衣服装(以衬衣为例)的 55%左右,综合下来看染料成本仅占成衣成本的 8%左右。 通常平均印染 1公斤布仅需染料 20克,染料涨价带来的成本很容易向下游传导。因此随着印染企业盈利能力的提升,已经为染料行业留下充分的盈利空间。

印染布的成本构成

数据来源:公开资料整理

服装(以衬衣为例)的成本构成

数据来源:公开资料整理

染料行业已经形成产能过剩、增长放缓、下游需求稳定以及潜在盈利空间大的局面,能够决定行业盈利能力的关键点就在于行业集中程度。在市场充分竞争的阶段,企业为了占据更多的市场份额,必然会以牺牲产品毛利率为代价,当行业的市场集中度较高后,行业巨头之间又会形成一定的默契度,将产品的毛利率提升到一个合理的水平。国内企业主要生产的分散染料和活性染料目前就处于不同的发展阶段,通过对比,可以找到更合理准确的投资机会。

相关报告:智研咨询发布的《2017-2023年中国染料行业深度全景调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国染料行业市场竞争态势及投资方向分析报告

《2024-2030年中国染料行业市场竞争态势及投资方向分析报告》共十章,包含染料所属行业进出口市场分析,染料行业主要企业生产经营分析,染料行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业发展形势分析|2023年中国染料行业供应规模、影响力不断提升,行业集中度提高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)