(一)汽车行业发展概况

1、国际汽车工业发展概况

汽车工业具有产值大、产业链长、关联度高、技术要求高、就业面广、消费拉动大等特点,是衡量一个国家工业化水平、经济实力和科技创新能力的重要标志,在全球经济发展中占据着重要的位置。

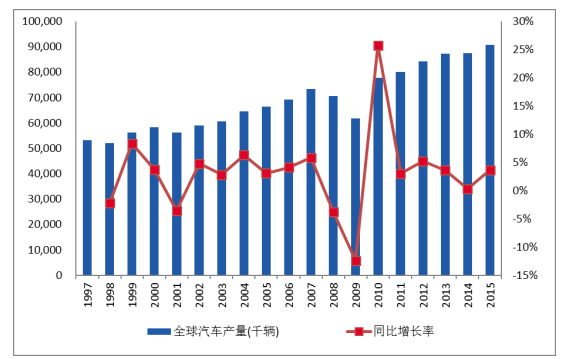

近十年来,全球汽车产量总体维持了增长的态势。 2001 至 2007 年间,全球汽车产量的年均复合增长率约为 4.49%, 2008 至 2009 年,受全球金融危机影响,全球汽车产量同比分别下降 3.75%和 12.38%。 2010 年,伴随着美国和日本市场的复苏以及中国、印度等新兴市场的持续快速增长,全球汽车产量同比上涨25.75%,达到 7,770.4 万辆。随着各主要经济体刺激方案的退出, 2011 年起全球汽车产量增速有所回落,但新兴工业化国家对于汽车普及化消费的需求仍将成为全球汽车产量增长的持续动力。 2012 年、 2013 年、 2014 年和 2015 年全球汽车产量保持平稳增长,产量分别达到 8,422.17 万辆、 8,724.98 万辆、 8,750.70 万辆和 9,068.30 万辆,同比增长 5.22%、 3.60%、 0.29%和 3.63%。

1997 年-2015 年全球汽车产量增长情况

资料来源:公开资料整理

自 20世纪 90年代中后期以来,汽车需求增长的地理分布特征出现重要转变,由传统的发达国家市场转到了日益活跃的新兴工业化国家市场,汽车制造业中心也正从欧美逐渐亚洲、南美等新兴市场转移,世界汽车制造业格局逐步向多极化发展。

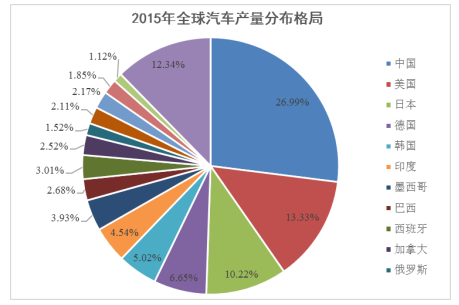

新兴工业化国家出现的这种汽车消费大众化或平民化趋势与发达国家在其工业化初期出现的汽车普及过程极其相似,这些国家随着人均收入水平的提高和对外开放程度的加深,汽车市场迅速成长。相比之下,传统的发达国家市场则逐步趋于饱和,需求增长相对较慢,主要以车辆更新为主。为争取新的市场份额,汽车企业竞争的焦点转向了新兴工业化国家市场。这种竞争已经直接跨越汽车企业原来所在的国家边界,使汽车产业的整体竞争在国际平台上展开。由于新兴工业化国家通常具有低成本优势,加之各国较为普遍存在的贸易保护壁垒,促使汽车企业在这些地区的竞争更多地采用跨国投资和跨国经营的方式,而非直接贸易形式,从而加快了跨国投资和生产转移的进度。在这样的背景下,全球汽车生产格局发生了较大变化,美、日、德、法四大传统汽车强国的产量占全球总产量比重从 2002 年的 54%萎缩至 2015 年的 32%,而中国、巴西、印度和俄罗斯等新兴市场则保持快速增长, 2015 年新兴市场汽车产量占全球汽车总产量比重已超过 35%。

2015年全球汽车产量分布格局

资料来源:公开资料整理

2、我国汽车工业发展概况

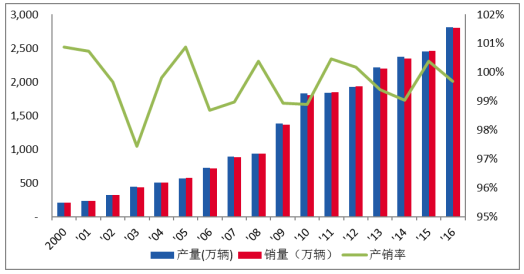

中国汽车工业经过了几十年的发展,已经初具规模,尤其是加入 WTO 以后,中国汽车工业快速融入世界汽车工业之中,宏观经济的持续发展,使得汽车消费水平需求迅速增长,汽车的产量增幅远远超过行业平均水平,成为拉动我国制造业增长最主要的力量,已经成为我国国民经济的重要支柱产业,在促进经济发展、增加就业、拉动内需等方面发挥着越来越重要的作用。随着全球汽车产业结构调整和生产重心转移,伴随着我国经济的持续增长、人民生活水平的不断提高、 人均收入的不断增长,推动了汽车需求量的迅速增加,我国汽车工业迎来了突飞猛进的发展。我国汽车产量从 2000 年的 206.82 万辆增加到 2016 年的 2,811.88 万辆,年均复合增长率高达 17.72%,远超同期世界平均增长水平。

根据中国汽车工业协会统计, 2009 年我国汽车产销量分别达到 1,379.10 万辆和 1,364.48 万辆,同比增长 47.57%和 45.46%,产销量跃居世界第一位。 2010年我国汽车产业继续保持产销两旺的局面,汽车产销量分别达到 1,826.47 万辆和1,806.19 万辆,同比增长 32.44%和 32.37%。 2009 年和 2010 年我国汽车行业的快速增长得益于国家出台的 1.6 升及以下小排量乘用车购置税优惠政策,分别减按 5%和 7.5%的税率征收,小排量乘用车和自主品牌乘用车成为拉动汽车整体高增长的主力军。 2009 年, 1.6 升及以下小排量乘用车累计销售达 719.55 万辆,同比增长 71%,占乘用车销售总量的 70%,比上年同期提高近 8 个百分点,市场占有率为历年最高。其中自主品牌乘用车销售 457.7 万辆,占乘用车销售总量的44.3%1。 2011 年,我国汽车产业受到经济增长放缓、央行紧缩货币政策、各种购车鼓励政策退出等诸多不利因素的影响,发展步伐放缓,我国汽车产销量为1,841.89 万辆和 1,850.51 万辆,同比增长 0.84%和 2.45%。 2012 年购车鼓励政策退出的不利影响逐渐淡化,全国汽车产销量为 1,927.18 万辆和 1,930.64 万辆,同比增长 4.63%和 4.33%。 2013 年我国汽车产销 2,211.68 万辆和 2,198.41 万辆,比上年分别增长 14.76%和 13.87%,产销突破 2,000 万辆创历史新高,再次刷新全球记录。 2016 年我国汽车产销量继续保持稳定增长, 分别达到 2,811.88 万辆和 2,802.82 万辆,同比增长 14.76%和 13.95%,已连续八年蝉联全球第一。

2000 年-2016 年我国汽车产销量及产销率情况

资料来源:公开资料整理

虽然我国汽车产销量连续八年稳居全球第一,但从汽车保有量来看,截至2015 年底,全国民用汽车拥有量达到 16,284.45 万辆,每千人保有量为 118.47 辆。而美国、日本、德国千人汽车保有量均在 500 辆以上,美国甚至超过 700 辆,即便是全世界 2012 年平均千人汽车保有量也已经达到了 170 辆(资料来源:世界汽车组织(OICA)),因此,如果中国千人汽车保有量达到世界平均水平,汽车保有量将超过 2.3 亿辆,仍然有很大的增长空间。随着我国城市化率的进一步提高以及人均收入的不断提升,我国汽车需求增长空间依然较大,特别是在三四线城市以及富裕的村镇,因此,未来我国汽车产业增速仍然有可能保持平稳较快的增长。

(二)汽车零部件行业发展概况

汽车零部件行业作为汽车整车行业的中游行业,是汽车工业发展的重要环节,其上游行业主要是钢材、石油、有色金属、 天然橡胶、布料及其他材料行业,下游行业主要是整车装配市场(OEM 市场)和售后维修市场(AM 市场)。

1、国际汽车零部件行业

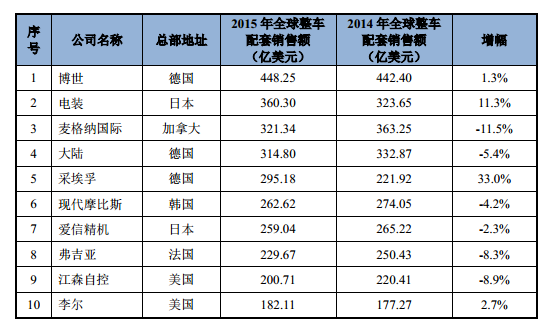

过去的 30 年,以欧美日为代表的全球性汽车产业为应对日益激烈的市场竞争,不断提高汽车安全、环保和节能要求,以突飞猛进的高新技术,削弱不断上升的汽车产品生产成本的影响,从而逐步形成一个新型的汽车产业竞争格局。整车企业对所需的零部件按性能、质量、价格、供货条件在全球范围内进行比较,择优采购,而零部件企业也将其产品面向全球销售。全球采购导致零部件制造从整车企业中剥离出来,独立面对市场。整车企业与零部件企业之间剥离、相互独立,提高了彼此的专业化分工程度,同时也为零部件制造商创造了更为广阔的市场空间和更为公平的竞争环境。随着全球汽车产业的发展,全球汽车零部件产业也迅速发展壮大,造就了博世(德国)、电装(日本)、大陆(德国)、江森自控(美国)、爱信精机(日本)等全球著名汽车零部件企业。

资料来源:公开资料整理

全球汽车零部件长期被来自欧洲(博世、大陆、弗吉亚和采埃孚等),日韩(电装、爱信精机、现代摩比斯和矢崎等)和北美(麦格纳、江森自控、李尔等)等发达国家的公司统治。欧美汽车零部件厂商每年研究与开发费用一般占销售额的5%左右,日本约占6%,凭借巨大的资金投入,建立了完整的技术研究中心,形成了强大的研究开发能力。

目前全球主要国家汽车零部件生产模式总共分为四项:欧洲模式、美国模式、日本模式以及中国模式,其中欧洲模式零部件企业与整车企业各自独立,美国模式则呈现只有一家零部件企业跟整车企业有关联,日本模式则为整车企业只对一些主要的零部件厂商进行投资,而中国模式则呈现出多元化投资格局。

资料来源:公开资料整理

未来国际汽车零部件新技术发展将呈现以下几个主要趋势:开发深度不断强化,零部件通用化和标准化程度提高,零部件电子化和智能化水平提高,整车及零部件轻量化成为未来发展趋势。

资料来源:公开资料整理

资料来源:公开资料整理

2、我国汽车零部件行业

我国汽车零部件产业是随着整车制造业的发展而逐步发展起来的。汽车零部件产业大致可以分为四个发展阶段:第一个阶段从 20 世纪 50 年代中期至 80 年代初期,是依靠原有基础的自主发展阶段。这一时期的中国汽车零部件主要以商用车零部件为主;在计划经济体制下,产品只能与规定的整车企业配套;市场需求的规模有限,产品制造与质量水平不高,基本上没有研发能力。第二个阶段从20 世纪 80 年代初期至 90 年代初期,是依靠自主力量引进国外设备的发展阶段。

这一时期以上海大众公司合资生产桑塔纳轿车为代表,开展了大规模的国产化替代工作,培养了一批中国本土汽车零部件企业;乘用车零部件得到了极大的发展。由于当时存在国产化政策和排他性采购政策的保护,汽车零部件产品仍以为国内汽车企业配套为主。第三个阶段从 20 世纪 90 年代初期至 21 世纪初,是在自主力量基础上,引进国外资本和技术的发展阶段。以一汽-大众、上海通用公司的成立为代表,我国出现了自主整车企业与跨国集团合资合作生产轿车的普遍现象;对外合作也从单纯的生产设备引进发展到资本、技术、管理全方位合作的新阶段。第四个阶段从 21 世纪初到目前为止,是外资汽车零部件配套网络在中国迅速成长,内外资供应链配套体系混合并存的发展阶段。

2001 年底,我国正式加入 WTO 以后,国内汽车工业进入了高速发展期,汽车零部件行业也迅速发展壮大。 2001 年,我国汽车、摩托车配件行业工业总产值为 859.10 亿元,到 2015 年我国汽车、摩托车配件行业工业总产值为 13,407.90亿元,年均复合增长率为 21.68%。

1992 年到 2015 年我国汽车、摩托车配件工业总产值

资料来源:公开资料整理

我国汽车零部件工业总产值与汽车产量走势基本趋同,汽车产量的提升促进了汽车零部件工业总产值的扩大。 2010 年我国汽车摩托车配件工业总产值7,561.50 亿元,同比增长 30.41%。 2011 年、 2012 年我国汽车摩托车配件工业总产值保持平稳增长,分别为 7,973.00 亿元和 8,620.50 亿元,同比增长 5.44%和8.12%。到 2014 年我国汽车摩托车配件工业总产值突破 10,000 亿元,达到10,094.00 亿元。 2015 年我国汽车摩托车配件工业总产值达到 13,407.90 亿元,同比增长 32.83%。

我国历年汽车产量与汽车零部件工业总产值关系对比情况如下图:

资料来源:公开资料整理

在出口方面,自 2001 年底我国加入 WTO 后,我国汽车零部件产品出口快速增长。汽车零部件产品从 2001 年 16.32 亿美元快速增至 2007 年的 286.91 亿美元,复合增长率高达 61.25%。 2008 年和 2009 年,在全球金融危机和国际汽车市场萎缩及贸易保护主义的影响下,我国汽车零部件产品出口遭受严峻挑战,总体呈现一定下滑,出口总额分别为 271.95 亿美元和 254.74 亿美元,较上年下降-5.22%和-6.33%。 2010 年,随着国际市场需求逐步恢复,我国汽车零部件产品出口市场走出 2009 年的低谷,在政策支持和国际市场回暖的双重作用下,我国汽车零部件产品出口呈现回升态势,出口金额达到 362.48 亿美元,同比增长42.29%。 2011 年、 2012 年、 2013 年和 2014 年我国汽车零部件出口额分别为达到 459.53 亿美元、 511.81 亿美元、 550.53 亿美元和 646.17 亿美元,同比增长了26.77%、 11.38%、 7.57%和 17.37%。 2015 年我国汽车零部件出口额达到 619.17亿美元,同比下降 4.18%,近五年来首次出现下滑。 2016 年我国汽车零部件出口额为 602.50 亿美元,同比下降 2.69%。

2000 年-2016 年中国汽车零部件出口情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车零部件市场调查研究及投资机会分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)