1. 行业发展历程

FPC 制造工业出现于20 世纪60 年代,美国等电子技术发达的国家最早将FPC 应用于航天及军事等高精尖电子产品应用领域。冷战结束后,FPC 开始用于民用产品。21 世纪初,消费类电子产品市场迅速发展,推动FPC 产业进入高速发展期。但由于欧美国家的生产成本不断提高,FPC 生产重心逐渐转向亚洲,形成了第一次FPC 产业转移浪潮。此浪潮使得具备良好制造业基础及生产经验的日本、韩国、中国台湾等国家和地区FPC 产业迅速成长。近年来,日本、韩国和中国台湾同样面临生产成本持续攀升的问题,FPC 产业开始了新一次的产业转移。发达国家的FPC 制造商纷纷在中国投资设厂,中国作为FPC 产业主要承接国,在新一次产业转移浪潮中受益。

中国内地FPC 行业发展稍晚,20 世纪80 年代末开始出现零星的FPC 工艺研发,产品主要用于军工和高端电子生产。90 年代早期中国大陆电子产品发展较慢,FPC 产业发展迟缓。90 年代末期,受到FPC 技术进步加快、电子产品工业不断向中国大陆地区转移等因素的影响,FPC 需求迅速旺盛,产业开始爆发。

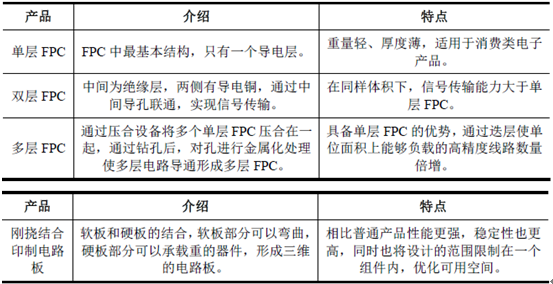

按层数划分,FPC 可分类为单层FPC、双层FPC、多层FPC;相关制造技术以单层FPC 制造技术为基础,通过迭层压合技术实现,具体如下:

资料来源:公开资料整理

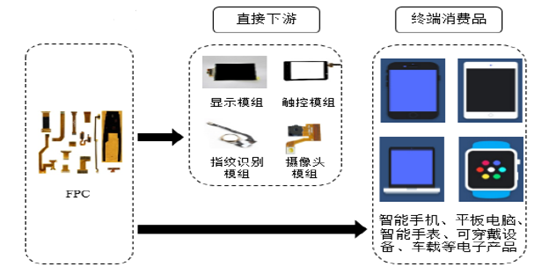

20 世纪90 年代后,电子产品向轻薄化方向发展,FPC 产品特性与之相符,得以伴随电子产业快速成长,应用领域不断扩展,被广泛应用于大部分电子产品中,成为电子产品领域最重要的元器件之一。

FPC 的应用领域

资料来源:公开资料整理

2. 全球行业发展现状

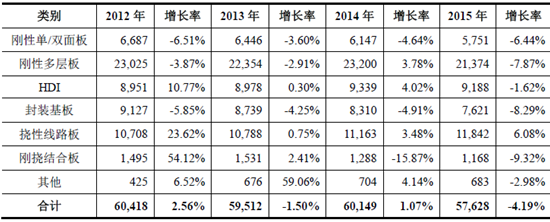

2005 年以来,智能电子产品开始逐步普及,FPC 作为最适用于智能电子产品的印制电路板,成为智能电子产业发展中的最大受益者之一,其应用领域不断扩大,成为成长速度最快的PCB 类型,占PCB 市场比重不断上升。数据显示,2012 年世界PCB 总产值受全球经济复苏放缓的影响,较2011 年仅增长了2.56%,但是其中FPC 同比增长高达23.62%,占总产值的17.72%(所占比例较2011 年增加了3.02%),在主要PCB 类型中仅次于刚挠结合板,位于第二位。2013 年和2014 年,在经历了2012 年的高速增长之后,全球FPC 市场增速放缓,但增速仍高于PCB 整体增速。

2015 年,全球PCB 产值达到576.28 亿美元,比2014 年减少了4.19%,除去汇率变动因素和物价变动因素,2015 年PCB 产值实际增长了1%,而FPC 仍同比增长6.08%,达到118.42 亿美元。

2012-2015 年全球不同种类PCB 的增长率(按产品类型分;单位:百万美元)

资料来源:公开资料整理

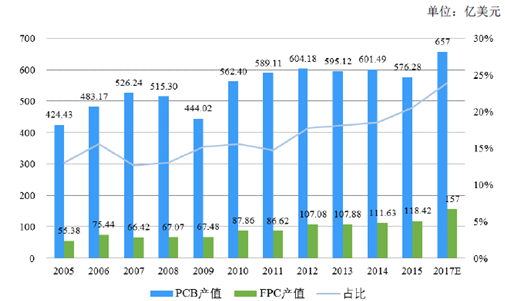

截至2015 年,全球FPC 市场约118.42 亿美元,占PCB 的比重上升至20.55%。到2017 年世界PCB 总产值预计将达到657 亿美元,其中FPC 产值将达到157亿美元,在PCB 产值的比重进一步上升到23.90%,成为PCB 行业中增长最快的子行业。

2005-2015 年及2017 年全球PCB 及FPC 行业市场规模及预测

资料来源:公开资料整理

3. 全球FPC 产业分布

全球FPC 生产企业以日本、韩国、中国台湾为主,2015 年全球排名前十的FPC 企业中来自这三个国家和地区的企业占据了9 席,规模优势明显。

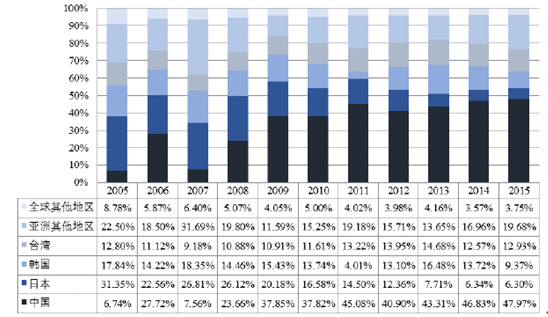

另一方面,由于发达国家生产成本不断增加且国际贸易自由度不断提高,FPC 产业逐渐向中国等具有一定技术实力且生产成本较低的国家或地区转移,国际大型FPC 厂商纷纷在国内投资设厂,所以尽管国内FPC 企业规模较小,但中国地区的FPC 产值位于全球领先地位。WECC 发布报告显示,近年来,中国地区FPC 产值占全球产值的比值不断提升,已从2005 年的6.74%提高至2015 年的47.97%,未来很可能将保持这个比例。

2005-2015 年全球FPC 产值分布(按产地)

资料来源:公开资料整理

4. 国内FPC 行业现状

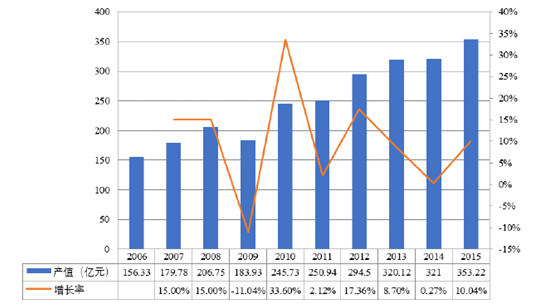

根据报告显示,2006 年以来,中国FPC 生产总值虽然个别年份增长放缓甚至降低,但整体呈现上升态势,2015 年中国FPC 产值达353.22 亿元,9 年间的复合增长率为9.48%。

2006-2015 年中国FPC 产值规模

资料来源:公开资料整理

中国大陆地区FPC 产值不断上升,占比已接近全球FPC 产值的50%,但大部分产值为合资企业、外资企业所占据。合资企业、外资企业依托母公司强大的研发实力和完整的上下游产业链,技术及产能规模均具有明显的优势。

由于重要的上游原材料和下游电子产品制造商多为国外厂家,国内未形成完整的民族产业链条,内资厂商受限于设备和原材料等产业的配套不足,在国际市场上竞争力较弱,局限于国内市场,整体市场占有率偏低。但以发行人为代表的部分内资企业受益于近几年本土电子产品产业的高速发展,通过自身技术改进、产能提升,依托同国内客户良好的合作关系,国内市场份额随之增长,技术水平和生产规模与外资企业的差距正在不断缩小。

相关报告:智研咨询发布的《2017-2023年中国FPC市场调查研究及投资机会分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国fpc行业市场竞争态势及投资方向分析报告

《2024-2030年中国fpc行业市场竞争态势及投资方向分析报告》共九章,包含FPC上游产业研究 ,部分FPC厂家分析,FPC行业SWOT分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国柔性印制线路板(FPC)行业发展浅析:应用范围不断拓展,行业有望再度迎来新一轮增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国FPC行业发展环境、市场供需、产业链全景、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)