(1 )国际汽车零部件行业基本情况

汽车零部件市场一般分为向汽车制造商供应的整车配套市场和零部件维修、改装的售后服务市场。

整车配套市场是整车制造商为了适应日趋激烈的市场竞争,降低成本、提高核心竞争力,将主要精力投入到整车的研发和装配上,而大幅度减少零部件自制,向零部件供应商系统性采购形成的市场。整车制造商面向全球采购,根据零部件的产品性能、质量、价格、供货条件择优选购,并要求零部件供应商模块化生产和系统供货,从而把整车性价比控制在最优状态。

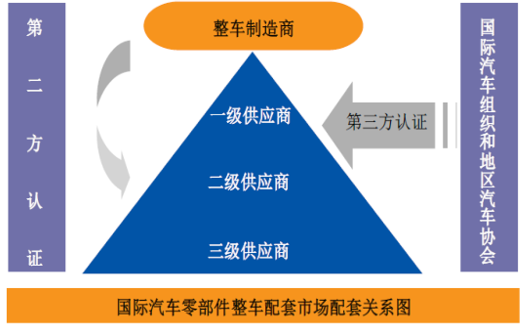

整车制造商建立的全球化采购体系中,供应商之间的协作更加紧密,形成了由整车制造商控制的“金字塔型”零部件供应体系。全球汽车零部件供应商体系的“金字塔型”结构,是由系统或模块集成企业、部件或组件生产企业和零件生产企业组成的三级配套体系。系统或模块集成企业是一级供应商,对整个供应体系负责管理,使得供应体系间的合作更加规范,在配套体系中居主导地位;部件或组件生产企业是二级供应商,为一级供应商配套;零件生产企业是三级供应商,为二级供应商配套。零部件供应商为了适应整车制造商模块化和系统化采购需要,所要承担的职能日益增多。零部件供应商必须具有较大规模的生产能力和稳定的供货能力,同时要具有较高的技术水平,与整车制造商紧密配合,参与相关产品的设计开发、制造检验,并承担质量保证和售后服务责任。

出于控制汽车品质的考虑,一些国际组织、国家和地区汽车协会组织对汽车零部件产品质量及其管理体系指定了严格的标准,汽车零部件供应商必须通过这些组织的评审(即第三方认证),才可能被整车制造商选为候选供应商,并由整车制造商进一步做出评审(即第二方认证),评审通过才能被接纳为整车制造商全球采购体系的成员,最后双方签署商务合同确立合作关系。

售后服务市场是随着汽车消费的不断增长、消费者对汽车及零部件的保养和维护意识的不断增强以及消费者个性化需求的不断高涨而发展起来的。售后服务市场中,汽车零部件行业的用户是已拥有汽车的消费者,属于零售市场,产品主要通过专业零售店、连锁店、专卖店以及修理厂等渠道销售给消费者。

随着汽车保有量的不断增加和消费者对个性化需求的不断提升,售后服务市场对汽车零部件的需求将逐步增加,与整车配套市场共同

推动汽车零部件行业的发展。

美国、德国、日本等是全球汽车生产大国,也是汽车零部件主要的整车配套市场和售后服务市场,整车配套市场约占零部件市场总额的 2/3,但随着汽车保有量的增加和消费者对个性化的追求,售后服务市场的重要性将逐步增加。

(2 )我国汽车零部件行业基本情况

①汽车零部件行业内企业数量庞大、发展迅速、发展空间巨大

我国汽车零部件行业是从 80 年代开始,在六五、七五、八五三个五年规划时期开始逐渐发展并不断完善的。在国家培育汽车及汽车零部件行业的政策背景下,汽车零部件行业进行技术改造、引进设备,逐步从全部向各自的整车厂商配套过渡到拥有相对独立的行业体系和市场份额。据不完全统计,我国汽车零部件企业数有30,000多家,具有1,000多个汽车零部件产业园及100多个关键集群区,2014 年我国汽车零部件企业总产值达 2.7 万亿元。目前我国汽车零部件行业继续向专业化方向发展,产生了一大批有影响力的企业,并在国内外市场都取得了一定份额。

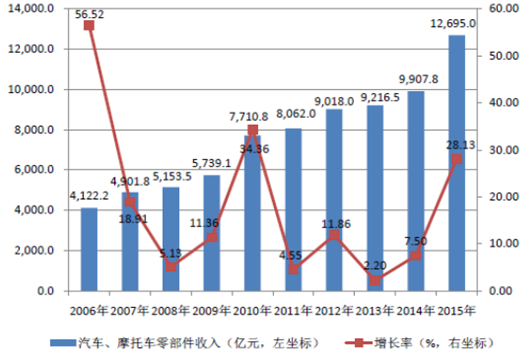

2006-2015 年间,我国汽车(含摩托车)零部件行业发展迅速,全行业实现的营业收入不断增长,年平均增长率为 13.31%。尽管如此,在欧美等成熟市场,汽车整车与零部件的产值比例在 1∶1.7 左右,而中国当前这一数值仅为1∶1,远低于汽车产业强国水平,汽车零部件行业仍具有巨大发展空间。

2006-2015年汽车、摩托车零部件营业收入及增长率

②外资背景企业在汽车电子和发动机关键零部件等领域优势明显

通过几十年的快速发展,中国品牌汽车零部件企业已经基本覆盖了绝大部分汽车零部件领域。中国汽车零部件行业通过创新努力,在动力总成及附件系统、电子电气和灯具系统、悬架和行驶系统、传动系统、制动系统、转向系统、车身及附件、通用件等主要零部件方面都涌现出了不少的优秀企业。但由于研发投入不足、人才匮乏等原因,外资背景的汽车零部件企业(外商独资45%,中外合资 55%)虽只占行业内规模以上企业数量的 20%,而其市场份额达70%以上,中国品牌的汽车零部件企业市场份额不足 30%。在汽车电子和发动机关键零部件等高科技含量领域,外资背景企业的市场份额高达 90%,其中,发动机管理系统(包括电喷)、ABS 等核心零部件,外资企业所占比例分别为95%和 90%以上。中国品牌汽车零部件企业亟需在上述领域迎头赶上。

③汽车零部件产业体系不成熟

我国汽车零部件及汽车配套领域已形成由国有资本、民营资本和外资三大主体构成的竞争格局。国有企业主要是过去形成的配套体系,以内部配套为主;民营企业中具有实力的企业与整车厂有直接配套关系,其他多为二级、三级供应商,部分企业在售后市场、出口市场上取得一定发展;外资零部件企业多与合资汽车品牌有配套关系。国内汽车零部件行业主要是以整车企业为核心,形成近似“箭靶状”的组织结构模式。整车制造企业与零部件生产企业之间没有一个科学的专业化分工与协作的体系,没有一个有效的竞争与合作的协调机制,一级、二级供应商之间的界限不突出,多级供应体系发展不成熟。

④中国汽车零部件集群效应较为明显

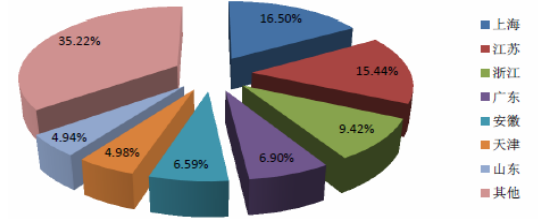

从汽车零部件产业地域分布看,随着汽车集团的快速发展,围绕主机厂的汽车零部件产业集群也得以快速发展,现已基本形成长三角、环渤海、华中、西南、东北、珠三角六大零部件产业集群。其中的上海、江苏、浙江、广东、安徽、天津、山东等七省市 2015 年汽车(含摩托车)零部件制造行业工业总产值共占全国总产值的 64.78%。产业集群具有区域的集中性、产业的主导性、产品的关联性和专业的配套性等特征。产业集群具有规模优势,使得交易成本降低,创新能力提高。

2015年中国汽车零部件行业工业总产值区域分布

相关报告:智研咨询发布的《2017-2022年中国汽车零部件制造市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。