一、笔记本电脑结构件简介

笔记本电脑一般由各种零部件构成,根据消费电子产品中零部件所承担的功能和用途及生产工艺的不同,可以将其分为以下三类:

①核心元件和重要组件,在电子设备中完成数据传输、运算、存储、声光电等相对独立功能的单元,例如笔记本电脑中的 CPU、显卡、声卡、内存、硬盘、LCD 屏幕等,主要由专业硬件厂商或称组件商生产;

②外壳、连接轴、支架等结构件,用于构成消费电子产品的外形、提供容纳内部零部件的空间,主要通过注塑、冲压和压铸等工艺对塑料和金属等材料加工而成;

③功能性器件,用于替代传统金属螺丝、散热片等零部件实现消费电子产品内部零部件间的绝缘、粘接、缓冲、屏蔽、导电等功能的高分子薄膜、胶带、泡棉、铜箔等内部功能性器件,以及对消费电子产品外观进行美化、触控、防护等功能的铭牌、触摸板、显示屏面板等外部功能性器件。

生产笔记本电脑的外壳、支架等结构件。其中,笔记本外壳结构件从材质构成划分,可分为塑胶外壳、金属外壳、碳纤合金外壳等。目前,多数品牌的普通笔记本仍以塑胶外壳为主;金属外壳主要用于中高端机型,例如苹果的所有机型均采用金属外壳;碳纤合金外壳虽然其成本较高,但由于下游市场的需求上升,正逐步导入高端商务笔记本电脑市场。

此外,当前笔记本电脑外壳行业的发展趋势是整个外壳不再采用单一材料,各面往往采用了不同的材料。以高端超薄笔记本电脑的各面材料为例,各面的材料差异很大。

由于高端超薄笔记本电脑的 A 面很薄,且具备触控屏功能,故对材料的强度要求高。同时 A 面最大程度上决定了产品美观性,因此多采用成本最高的碳纤维编织布增强或镁合金压铸、铝冲压等工艺与材质;

B 面通常和 A 面一体,一般采用塑料,亦有采用铝、镁薄板材质;

C 面需要容纳键盘,固定其他结构件,对强度要求高、形状复杂,加工程序较长,因此成本较高。当前成本最高的 C 面设计材料为苹果采用的 Unibody 铝合金;

D 面主要功能导向为散热,随着笔记本电脑的轻薄化设计,增加了其对扁平的锂聚合物电池进行保护的要求。其工艺运用按成本排序,分别为最高的碳纤维编织布增强或镁合金压铸,其次为铝合金冲压,成本最低的为塑料。

目前,高端的笔记本电脑产品 A 面采用碳纤维编织布增强或镁合金压铸;B面采用高强度塑料;C 面采用 Unibody 铝合金;D 面碳纤维编织布增强或镁合金冲压。中高端产品 A 面采用铝合金冲压;B 面多为塑料;C 面采用镁合金冲压或压铸;D 面为玻纤增强塑料或者铝合金冲压。中端笔记本也可能使用全玻纤增强塑料外壳,而低端产品仍采用全塑料外壳。

二、笔记本电脑结构件模组行业市场规模

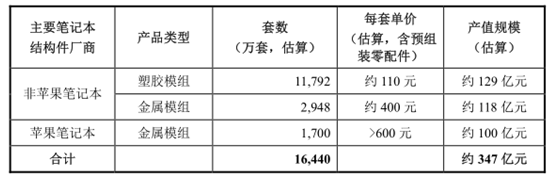

结构部件的市场容量取决于下游终端消费电子产品的产量。2015 年全球笔记本出货量约 1.644 亿台,苹果笔记本出货量占全球出货量的 10.30%,即年出货量约 1,700 万台;非苹果笔记本出货 1.474 亿台。按塑胶壳体在非苹果电脑中占比 80%,金属机壳占比 20%进行估算,塑胶壳体出货量约 1.18 亿套,金属壳体(不含苹果电脑)出货量约 0.29 亿套。

由于各类笔记本电脑外壳材质不同,其模组出厂价格存在较大差异,缺乏相应的公开细分数据。故通过将笔记本电脑分为苹果笔记本和非苹果笔记本两大类,以此来粗略估计笔记本外壳的材料。

苹果笔记本定位中高端,目前均采用金属外壳(Unibody 铝合金),一套笔记本壳体的厂商供货价格在 600 元以上;非苹果笔记本中,高端机型的外壳结构件成本约占零部件成本的 10%左右,低端机型的结构件成本约占零部件总成本的5%左右。根据收集的市场信息估算,一套(含 A、B、C、D 四面模组)全塑胶壳体模组产品的厂商供货均价约为 110 元左右,一套全金属壳体模组产品的厂商供货价约为 400 元左右,而塑胶壳体在非苹果笔记本电脑中占比约 80%,金属壳体占比约 20%。

表:笔记本电脑外壳市场规模估算

根据产品单价和出货量进行估算,2015 年,非苹果笔记本的壳体产值约 247亿元,苹果笔记本壳体的产值约 100 亿元,行业总产值约 347 亿元左右。

三、笔记本电脑结构件模组行业市场格局

笔记本电脑结构件模组行业市场集中度较高。行业中资金足、产能大、研发能力强的优势厂商往往会有持续不断的订单需求,同时随着业务的做大做强,客户群体也将随之增加,自身综合实力也将得到不断的提高;而那些无法实现大额资金周转,产能无法满足特定客户需求,并且技术研发能力弱、无法通过提高技术实现成本下降的企业往往会由于订单的不足而缺乏资金,进而陆续遭到淘汰。

四、笔记本电脑结构件模组行业发展历程

专业的结构件生产服务兴起于电子工业的发展。台湾的电子工业起步较早,结构件厂商发展较快,在技术工艺、研发能力等诸多方面得到快速提升。随着PC 行业的快速发展,台湾笔记本电脑行业产生了广达、仁宝等优秀的整机代工厂,也产生了与代工厂配套的大型笔记本结构件供应商。

上世纪 90 年代,受大陆华东地区政策和低成本优势的吸引,台湾笔记本代工企业在昆山等地设立工厂,其结构件和其它零部件供应商也跟着在周边进行配套建设,建立了完整的笔记本电脑供应链。

近年,联想成功崛起为全球最大的 PC 品牌商,同时中国大陆也成为全球最大的智能手机、PC 生产基地和消费市场,也相应带动了国内笔记本结构件企业的发展。随着 2008 年后,外商投资企业所得税及其他相关扶持政策的减弱,进一步压缩了台资一线笔记本代工厂的利润空间,中小型代工厂已很难生存,大型代工厂也对配套的台资供应商提出了更高的管理和成本要求,一部分台资结构件供应商已在激烈的市场竞争环境中选择退出,而内资企业正逐步成为全球最重要的结构件供应商。

五、市场需求情况

结构件行业在整个消费电子产业链条中属于配套加工环节,其定制化的属性意味着笔记本结构件企业一般需根据下游客户的订单制定组织采购和生产计划,市场供给基本由市场需求所决定,当下游需求不发生大的变化时,市场供需基本能够维持平衡状态。

结构件的产量取决于消费者对最终消费电子产品的需求,其受宏观经济景气周期、消费者偏好、消费电子产品厂商的创新、行业技术创新与技术路线选择等诸多因素共同作用、综合影响。

(1)首先,在宏观经济景气、周期高涨的时候,社会总需求旺盛,市场对消费电子产品的需求也相应增加;反之,在总体经济形势低迷时,消费电子产品的市场需求也会随之降低。2003-2007 年,我国国内生产总值(GDP)保持在 10%以上的增长率;2008 年至 2014 年虽受国际金融危机影响,但 GDP 增长率仍保持在 9%左右的高位。2014 年 GDP 为 63.65 万亿,居世界第二。中国经济的持续高速成长为电子消费品市场奠定了良好的基础。

(2)从消费者需求方面看,消费者偏好的多样性促进了消费电子产品百花齐放。消费者的需求具有多样性,不同消费者对消费电子产品的外观、功能、体积、价格、品牌等的要求各不相同,从而使消费电子产品日益显示出个性化、定制化、时尚化的趋势。

(3)从供给方面看,终端厂商的不断创新实现了“供给创造需求”。消费电子产品领域的科学家、工程师及制造商就是这种需求的开发者和培养者。以电脑为例,从黑白屏电脑、彩屏电脑、台式电脑、笔记本电脑、到如今的平板电脑,人们的消费习惯在不知不觉中被改变,新的市场需求不断地被培养和挖掘出来。

回顾消费电子产品的历史,可以发现技术进步是行业重要的驱动因素,技术创新和技术路线选择决定了未来市场的方向。例如,平板电脑的触摸屏不仅是显示装置,而且作为输入装置代替了键盘,引领了消费潮流。

综上,国内结构件行业为消费电子产品生产商提供零部件,当前行业市场竞争较充分,市场总体需求与供给基本平衡。对行业内技术水平高、整体实力强、能够参与研发,给客户提供增值服务的优势企业而言,其产品仍然供不应求;对于技术水平弱、只能做简单加工、业务模式单一的企业来说,往往很难接到优质

订单。

六、笔记本结构件行业未来发展趋势

(1 )行业市场规模趋于稳定或小幅波动

行业的总体规模将主要取决于结构件的平均单价和下游笔记本的出货量。虽然同一型号的结构件产品会随着产能的释放而逐步降低价格,但结构件产品的更新换代速度较快,新技术、新产品的推出将避免结构件平均单价的快速下降。同时,根据各机构关于未来笔记本出货量将基本稳定或小幅波动的预测,预计结构件行业的总体规模将趋于稳定。

(2 )行业集中度逐步提高

近年来,笔记本市场竞争日趋激烈,小品牌在成本控制和渠道管理上越来越处于劣势,预计最后将不得不选择退出,退出后的市场空间将被其它品牌瓜分。

下游行业集中度的提高,使品牌商在选择上游供应商时更加注重规模、管理和技术能力,大型笔记本结构件企业获得更多机会,下游集中度的提高也将导致本行业集中度的提高。

(3 )台资供应链逐步丧失竞争优势

2008 年前,国家规定对于生产性且经营期在 10 年以上的外商企业,在征收企业所得税方面实行“两免三减半”的优惠税率。随着上述企业所得税优惠政策从 2008 年开始停止实施,以及台资企业之前享受的此项企业所得税优惠政策陆续到期,与民营企业相比不再享有税收政策优势。虽然总体来看,台资企业在技术和管理上仍具备一定的优势,但由于大陆独一无二的“全球最大市场+全球最大生产基地”优势以及内资企业的逐步成熟和对市场变化敏捷的反应能力,当市场出现变化时更能把握机会。以快速变化的智能手机产业链为例,内资企业已涌现出如欧菲光、歌尔声学等优秀的供应商。台资一线笔记本代工厂的利润水平备受挤压,中小型代工厂已很难生存,大型工厂也对配套的台资供应商提出了更高的管理和成本要求,一部分台资结构件供应商已在激烈的市场竞争环境中选择退出。

(4 )联想产业链供应商将受益联想的发展

就笔记本电脑业务而言,联想笔记本电脑(不含 NEC)在全球笔记本市场出货量下滑的大背景下逆势增长,2015 年出货量同比增长 6.9%。近三年以来联想笔记本在全球市场份额持续提升,2015 年市场份额已达到 19.9%,与惠普的市场份额 20.5%的差距进一步缩小。

相关报告:智研咨询发布的《2017-2022年中国笔记本电脑行业市场分析预测及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)