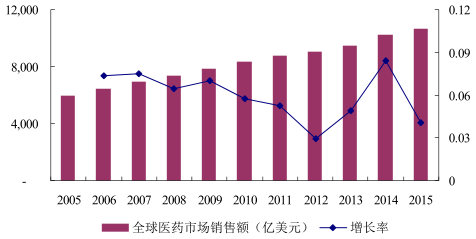

医药行业是全球经济的重要组成部分,随着世界经济的持续发展、人们消费能力的提升以及全球老龄化问题的加剧,全球医疗支出不断增加,医药市场整体保持持续增长。2005年至2015年,全球医药市场销售额由5,988亿美元增长到10,688亿美元,年平均增长率为5.98%。

2005-2015年全球医药市场销售额及增长率

2014年至2019年全球医药市场预期仍将保持年平均约4.80%的增长率,其中,亚洲、非洲与澳洲医药市场的增长速度将高于全球平均速度,年复合增长将达到6.90%至9.90%,新兴市场将成为未来全球医药市场主要的增长点。

一、中国医药市场发展概况

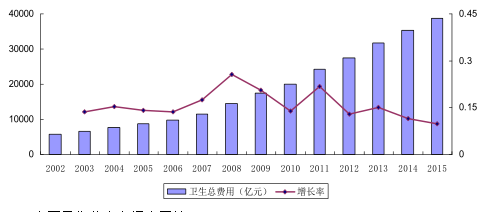

作为全球医药市场的重要组成部分,随着经济的持续发展、人民消费能力的提升和健康意识的增强,我国医药市场整体规模持续扩大,卫生总费用保持了较高的增长速度。2015年我国卫生总费用为38,775.37亿元人民币,较2014年增长9.81%,年人均卫生总费用为2,952元。2002年至2015年,我国卫生总费用年平均复合增长率为15.75%。

2002 年-2015 年中国卫生总费用及增长率

二、中国零售药店市场发展情况

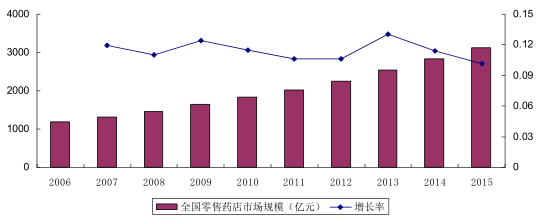

1、零售药店市场规模较大、增长较快,但市场集中度、连锁率仍有较大提升空间我国医药零售市场按渠道可分为医疗终端和零售药店,其中,零售药店在满足居民日常健康需求、医药产品推广、减轻医疗机构接诊负担等方面发挥了重要作用:2006年至2015年,我国零售药店市场规模年均复合增长率达11.93%,2015年,我国零售药店市场规模已达3,115亿元。

2006 年-2015年全国零售药店市场规模及其增长率

截至2015年底,全国共有药品零售连锁企业4,981家,下辖连锁药店20.49万家,零售单体药店24.32万家,零售药店门店总数达44.81万家,连锁率为45.73%。

2015年,全国前100位药品零售企业销售额占零售市场总额的28.80%,销售额在10亿元以上的药品零售企业有21家。

2 、区域性竞争特征较明显,竞争程度较弱的地区内仍有进一步开发的空间我国地域广阔,各地区经济发展程度、医疗体系健全程度、居民的健康观念及用药习惯等均存在一定差异,各区域内均有一定规模和竞争力的零售药店连锁企业,行业的区域性竞争特征较明显。

由于零售药店市场的区域发展并不均衡,各区域内的竞争程度也存在较大差异。竞争实力较强的零售药店企业在医疗资源不丰富、零售药店市场发展程度较低、区域竞争程度较弱的地区内仍有进一步深入开发的空间。

3 、网上零售药店市场初步形成,处于快速增长阶段

随着国内电子商务产业的快速发展,我国医药电商市场已初步形成。2010年至2015年,全国医药电商交易规模由1.5亿元增至152亿元,年均复合增长率达到151.85%,占药品零售市场规模由0.12%提高至4.57%,截至2015年12月31日,全国累计共有517家企业拥有食品药品监管部门发放的《互联网药品交易服务资格证书》,与上年同期相比增加164家,全国累计共有386家企业获得B2C(向个人消费者提供药品)交易证照,比上年增加122家。随着针对医药电商相关规范政策的出台,医药批发企业、医药零售企业以及第三方电商平台等开始陆续涉足医药电商领域,我国医药电商市场预期将持续处于快速增长阶段。

三、中国零售药店行业的发展趋势

1 、我国零售药店市场仍有较大空间,预期将持续稳定增长

从我国国民经济的发展趋势来看,城镇化水平的提升、居民收入的提高、人口老龄化程度的加剧、医疗支出的扩大等推动我国医药行业以及零售药店行业发展的驱动因素并没有改变。

2 、大型医药零售企业将不断进行横向整合以提升综合竞争力

零售药店的竞争能力与企业规模密切相关。随着新版GSP的推行和监管政策的日益严格,单体药店及中小型连锁药店企业的软硬件投入成本不断加大,加之人力成本、房租成本的提升以及采购议价能力的缺乏,单体药店及中小型连锁药店企业的经营压力日益增大。

大型零售药店连锁企业拥有完善的采购、物流、销售体系,形成了较强的规模优势和品牌影响力,与经营规模小、竞争能力弱的企业相比竞争优势较为明显。

凭借区域先发优势、规模优势及管理优势,大型零售药店未来将加大横向并购力度,进一步扩大经营规模和覆盖区域,巩固市场领先地位。

3 、药店的专业化服务能力将进一步提高

经过多年发展,我国零售药店已经从单一药品销售渠道逐步发展成为提供药品、医疗器械、保健品等健康产品和服务的重要载体,是对我国医疗终端市场的重要补充。我国人口众多,医疗资源较缺乏,消费者在出现常见轻微病症等情况时往往习惯去药店自行购药,这要求药店服务人员具备提供用药咨询、健康咨询等专业服务的能力。零售药店的专业化服务水平已经与消费者的健康安全息息相关,是药店提升服务质量、增加消费者粘性、提升品牌差异化竞争优势以及专业化形象的重要手段。

2016年12月31日,全国已有注册执业药师342,109人,其中注册在药店的执业药师为298,016人,较2015年增加84,832人,同比提高38.82%。然而,我国零售药店执业药师配备率仍然较低。2016年零售药店配备执业药师人数店均不到0.7人,虽较2015年的店均0.5人有所提高,

但距离《国家药品安全“十二五”规划》的目标还有较大差距。随着我国执业药师人才队伍的不断扩充以及零售药店对专业化服务水平的重视,我国零售药店行业的专业化服务水平将进一步提高。

4 、“两票制”基本情况及其影响

(1)“两票制”的基本情况

“两票制”是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。药品生产、流通企业要按照公平、合法和诚实信用原则合理确定加价水平。鼓励公立医疗机构与药品生产企业直接结算药品货款、药品生产企业与流通企业结算配送费用。为特别偏远、交通不便的乡(镇)、村医疗卫生机构配送药品,允许药品流通企业在“两票制”基础上再开一次药品购销发票,以保障基层药品的有效供应。

(2)“两票制”对行业的影响

医药零售企业作为终端面向消费者销售医药,不属于“两票制”的规范范围,因此“两票制”对医药零售行业无实质性影响。

此外,“两票制”减少了不必要的药品批发流通环节,将对以批发业务为主的药品流通企业造成重大影响,促使药品批发行业也将发生重大调整与整合,药品批发行业集中度也将进一步提高。在对接医疗机构的药品批发企业中,配送范围小、通常作为次级经销商的药品批发公司将会被整合、转型或淘汰,配送能力强、覆盖面广的大型批发公司将进一步取得竞争优势。

(3)“两票制”对公司经营的影响及应对措施

医药零售作为公司的核心业务,其收入占营业收入比重均在96%以上,是公司营业收入的最重要组成部分。同时,公司在商品代理优势、物流配送能力和生产能力基础上,将批发业务作为零售业务的有益补充,但该业务占营业收入比重很低,仅为1%左右。由于“两票制”对公司核心业务医药零售无实质性影响,因此“两票制”对公司经营不会产生重大影响。

相关报告:智研咨询发布的《2017-2023年中国医药行业分析及市场深度调查报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。