1、行业竞争格局和市场化程度

速冻食品产业最初起源于美国,后来在欧洲和亚洲得到快速发展。美国速冻食品产业起源于 1920 年代,快速发展到 1960 年代,1970 年代后稳定增长。日本速冻食品的现代工业化生产起始于二战之后,经历 1955~1975 年快速成长之后稳定增长,目前行业处于发展成熟期。

速冻食品在我国起步较晚,大致经过了以下发展阶段:

(1)20 世纪 80 年代至 90 年代初,萌芽起步阶段

20 世纪 80 年代,我国开始出现冷冻冷藏方式的速冻食品,主要是一些经过简单加工或没有加工的肉制品,这时期的速冻可以理解为食品储存方式的传统速冻。

(2)20 世纪 90 年代初至 2004 年,快速发展阶段

进入20世纪90年代后,随着引进设备的不断增加和各种国产设备的研制成功,我国的速冻食品加工工艺取得长足发展,速冻食品也从过去品种单调的肉类、水产类发展到果品、蔬菜和调理类等产品。这一时期速冻食品厂家数量快速增长,通过竞争行业集中度逐渐加强,行业内优秀企业开始打造品牌特色和渠道资源以巩固和加强市场领先地位,实现了现代意义上速冻食品的快速发展。

(3)2005 年至今,整合发展阶段

随着国民经济的发展、居民收入水平的提高和城市生活节奏的加快,消费者对于速冻食品的需求呈现旺盛的增长态势。这段时期大中城市超市连锁企业实现了蓬勃发展,零售终端配套各式冷藏柜,冷藏产业链得到逐步完善,从而保障了产品的供给。这个阶段的突出特点是市场的快速扩张和进一步细化,其中速冻米面制品经过前期的快速发展进一步整合,速冻调理肉制品作为后起之秀发展迅猛,市场竞争更加趋于多元化。

在食品消费健康化的趋势下,消费者对于速冻食品的健康需求越来越重视,速冻食品的消费也开始从节日型消费转为日常型消费,逐渐融入到消费者生活的各方面,未来具有健康品质的速冻食品将更加获得消费者的青睐。

与以三全食品、思念食品等为代表的速冻米面食品行业相比,速冻调理肉制品行业尚未形成较为清晰的市场格局,行业内缺乏较为明确的全国品牌,区域性特征明显。南方速冻调理肉制品加工企业以安井食品、海霸王、海欣食品等为代表,主要生产鱼糜类制品,如鱼丸、贡丸等;北方速冻调理肉制品加工企业以本公司为代表,主要以生产畜禽类制品为主,如狮子头、鸡肉丸等。

目前的速冻调理肉制品市场的主要竞争格局为“南福建北山东”,加上广东、浙江等沿海省份,构成了目前速冻调理肉制品行业的重点生产区域。此外,除了传统的速冻米面食品企业如三全食品、思念食品凭借其多年的行业经验和渠道资源涉足速冻调理肉制品外,其他中小企业也发展迅速,试图在这块不断扩容的市场上争得一席之地。

2、行业市场潜力

(1)市场空间

随着国民收入的提高,速冻食品行业已经成为我国发展最快的食品行业之一,未来有望迎来 25~30 年的“黄金发展期”。

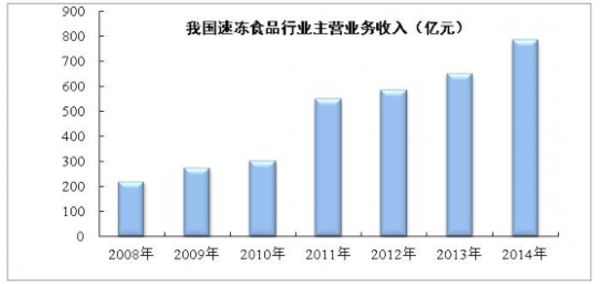

我国速冻食品工业虽然起步较晚,但是发展速度远快于其他食品工业产业,尤其是2005 年以来行业迎来了快速发展期,2008~2014 年复合增长率高达 23.62%,具有巨大的市场空间,但 2014 年以来,国内宏观经济发展放缓所产生的对消费的抑制对速冻食品行业发展产生一定不利影响。2008 年至 2014 年我国速冻食品行业的主营业务收入增长情况如下图所示:

我国速冻食品行业主营业务收入(亿元)

(2)未来市场需求增长的因素

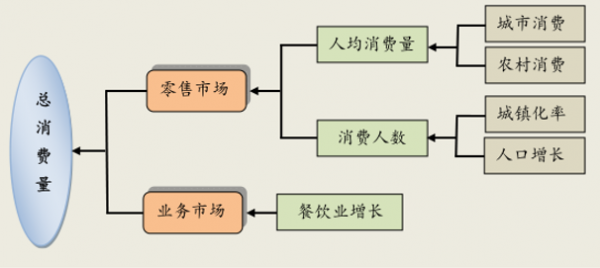

居民收入水平的提高促进了消费结构的升级,人们对于食品的消费由过去单纯的追求饱食需求,转向更多地注重营养、健康、便捷。随着现代社会城镇化水平的不断提高、家庭规模的进一步缩小,以及生活节奏的加快,越来越多的消费者选择将速冻食品纳入日常饮食的一部分。消费水平的提高和消费习惯的转变从根本上决定了速冻食品的快速增长。从消费目标市场来看,我国速冻调理肉制品的消费需求主要由零售市场和业务市场驱动。

① 零售市场的发展

零售市场直接面向家庭消费,产品集中在大型商超、便利店等零售终端进行销售,其消费量是由人均消费量和消费人数决定的。

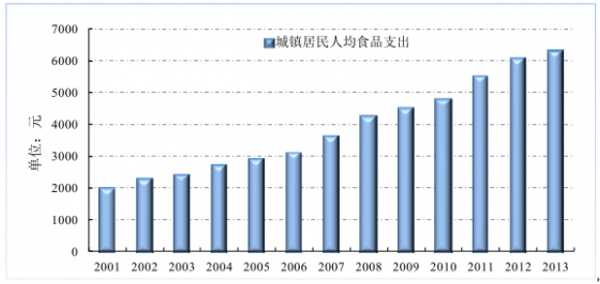

美国速冻食品人均占有量在 60 公斤以上,日本速冻食品人均消费量在 18 公斤左右,而我国人均消费量不足 10 公斤。近年来,随着国民经济的快速发展,城乡居民收入水平稳定增长,国内消费性需求持续旺盛,城镇居民人均食品支出金额由2001年的2,014.02元增加至2013年的6,311.90元,2014 年和 2015 年城镇居民人均食品烟酒消费支出分别同比增加 7.71%和 6.00%。

食品消费市场具有一定的刚性特点,即使在金融危机比较严重的时期仍呈现稳定增长的态势。2001 年~2013 年我国城镇居民人均食品支出金额如下图所示:

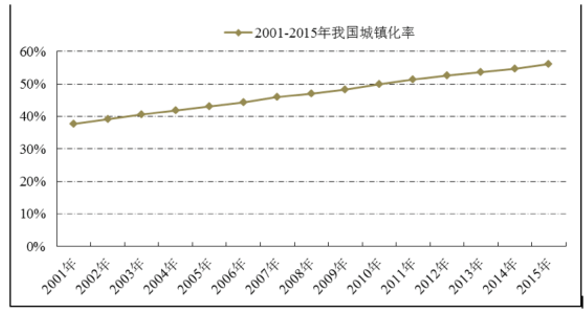

速冻调理肉制品营养便捷的特点迎合了现代城市工薪阶层快节奏的生活需要,因此城市消费市场为速冻调理肉制品的主要消费市场。2015 年我国城镇人口已经达到 7.7 亿,城镇化率达到 56.10%。如果未来中国的城镇化以每年 0.8 至 1.0 个百分比的速度推进,到 2020 年前后我国城镇化率将达到 60%。城镇化水平和居民收入水平的不断提高,决定了我国速冻调理肉制品行业的市场将是一个稳步增长的市场。

虽然速冻调理肉制品在农村市场的消费相对于城镇较为薄弱,但是随着农村居民家庭可支配收入的增加、农村家庭冰箱冰柜的逐渐普及、连锁超市和便利店在农村市场的渗透,以及农村宴会市场的发展,未来农村人均速冻调理肉制品消费量有望实现进一步的快速增长。

② 业务市场的发展

业务市场主要面向餐饮业消费,客户主要为酒店和快餐业,以及学校、军队、机关单位等集体食堂。国际市场上 60%以上的冷冻冷藏食品面向餐饮业,而我国的这一比例尚不到 5%;日本市场上 70%的速冻食品用于快餐与团体伙食,而我国速冻食品目前大部分供应超市便利店零售。从这个角度来看,我国速冻食品行业将迎来一个较大的成长空间。

2016 年,商务部《关于推动餐饮业转型发展的指导意见》指出,餐饮业在保障和改善民生、扩大消费、促进就业、拉动经济增长等方面具有重要作用,力争用5 年的时间,培育一批连锁化、品牌化餐饮企业,基本形成以大众化餐饮为主体、区域布局合理、城乡协同、各业态协调的发展格局,满足多层次、多样化消费需求的餐饮服务体系。

2016 年餐饮业收入为 35,799 亿元,同比增长 10.80%。在连锁餐饮行业的快速成长和食品安全与质量日益受到重视的背景下,国内餐饮业对标准化食品的需求量大幅提升;与此同时,众多速冻食品企业为了拓展营销渠道,寻求新的增长点,也在不断加大对餐饮业的开发力度。目前,国内餐饮行业正在向精细化、流程化、连锁化经营方式转变,从经营业态来看,火锅、快餐、特色酒楼占据重要地位,尤其是火锅企业已经成为大众消费市场的主要餐饮业态之一。火锅店和快餐店均为速冻调理肉制品行业业务市场的重要客户群体,火锅业和快餐业的平稳快速发展对于速冻调理肉制品行业的发展具有积极的推动意义,以本公司为代表的速冻调理肉制品企业已经开始寻求与火锅企业的战略合作,实现从原材料到终端产品的严格质量控制,从而增强餐饮企业和消费者的信心。

相关报告:智研咨询发布的《2017-2022年中国速冻食品市场深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国速冻食品行业市场行情动态及竞争战略分析报告

《2024-2030年中国锂矿行业市场调查研究及发展前景规划报告》共十章,包含中国速冻食品行业重点区域分析,中国速冻食品行业主要企业生产经营分析,2024-2030年中国速冻食品行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国速冻食品行业全景速览:产品品类不断丰富,行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国速冻食品行业产业链分析:下游需求持续扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国速冻米面食品行业现状及竞争格局分析,三全食品是国产领军企业[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年速冻食品行业重点企业对比分析:安井食品 vs三全食品 vs惠发食品 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)