一、互联网+金融蓬勃发展诱发欺诈盛行

互联网+金融快速发展,伴随而来的是互联网欺诈及信贷风险发生率的上升。据统计数据显示,中国互联网欺诈风险已在全球排名前三,网络犯罪导致的损失占GDP的比例为0.63%,这一数字仅次于美国的0.64%。与此同时,由于移动设备应用广泛,交易速度和频率提高,风控及反欺诈难度不断增加,欺诈风险有进一步恶化的趋势。欺诈范围也由原来多发生在金融行业,逐渐扩展到社交、娱乐、游戏、电商等多个领域。

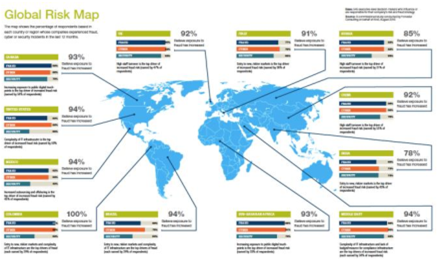

全球欺诈范围地图

数据来源:公开资料整理

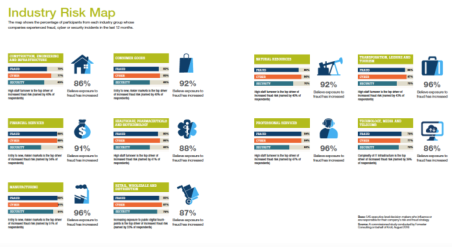

全球欺诈行业分布地图

数据来源:公开资料整理

1、传统金融行业加速向互联网化发展

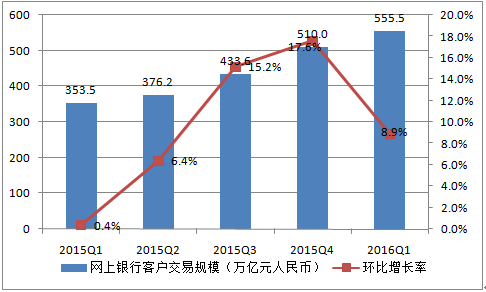

1)网上银行交易规模稳定增长

2011年以来,传统银行业为了有效应对来自互联网金融等新兴产业的挑战,开始进入向互联网化转型的加速发展阶段,网上银行用户数量在不断增加。2015年,我国网银用户达到33639万人,同比增长19.23%。

2015Q1-2016Q1中国网上银行客户

数据来源:公开资料整理

2009-2015中国网银用户规模变化

数据来源:公开资料整理

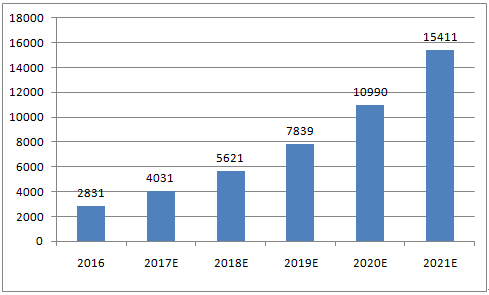

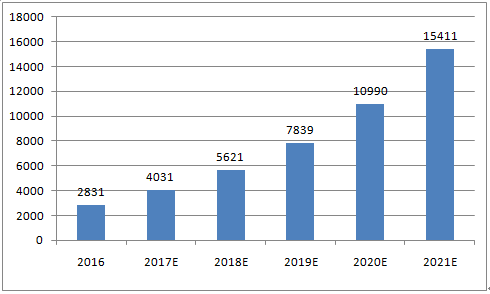

2016年第1季度,中国网上银行客户交易规模达到555.5万亿元人民币,环比增长率为8.9%。通过几年间的发展,用户对于网上银行的接受程度与前期已有较大提升,而电商的持续火热与网络渠道理财产品的日渐丰富,将推动网上银行交易规模继续保持稳定增长。预计到2020年我国网上银行交易规模可超过10000万亿元。

2016-2021年中国网上银行交易规模

数据来源:公开资料整理

2)手机银行交易规模保持强劲增速

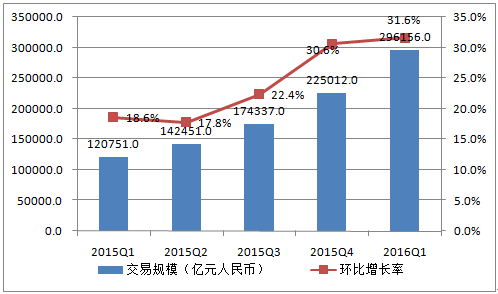

手机银行客户交易规模持续保持强劲增速。移动互联网的发展为手机银行规模的增长奠定了基础,同时第三方移动支付的普及和手机银行业务的不断晚上促使手机银行客户交易规模的持续强劲增长。2016年第1季度,中国手机银行客户交易规模达到29.62万亿元人民币,环比增长达到31.6%。

2015Q1-2016Q1中国手机银行客户交易规模(万)

数据来源:公开资料整理

3)互联网保险有望达到万亿规模

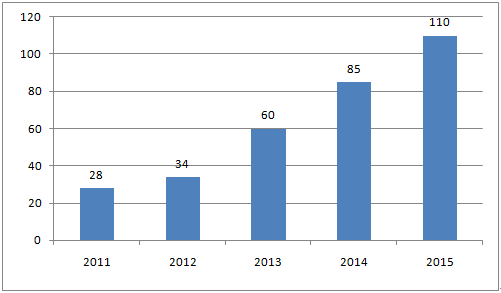

互联网保险是利用互联网技术和移动通信技术为客户提供保险服务的新型金融业务模式。自2011年以来,互联网保费规模从32亿元增长至2015年的2234亿元,同比增长160.1%,4年增长69倍。开通互联网业务的保险公司数量已超过10家,渗透率也从13年的1.7%到14年的4.2%到15年的9.2%。

2011-2015年互联网保险保费收入

数据来源:公开资料整理

2011-2015经营互联网保险公司数量

数据来源:公开资料整理

数据显示,2016年上半年,互联网保险市场累计实现保费收入1431.1亿元,是上年同期的 1.75倍,与2015年互联网人身保险全年保费水平接近。2020年,互联网保险行业规模有望达到4000亿到1.75万亿,较2015年有4-17倍的增长。

4)互联网理财市场蓬勃发展

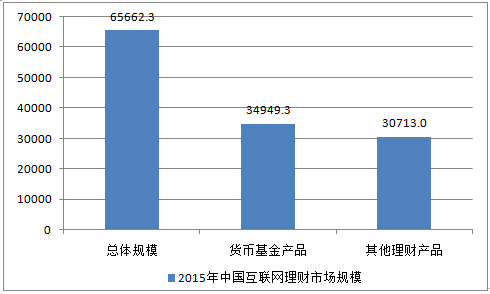

2015 年底,互联网理财市场整体规模为 65662.3 亿元人民币,其中货币基金产品的规模为 34949.3 亿元人民币,占总体市场规模的 53.2%;其他互联网理财产品的规模为 23235.9 亿元,占总体市场规模的 46.8%。

2015 年中国互联网理财市场规模

数据来源:公开资料整理

2015 年中国互联网理财市场移动端

数据来源:公开资料整理

从互联网理财市场 APP 使用情况来看,2015 年互联网理财移动端用户增长快速,年初的月活跃用户数为 818.3 万人,而年末则达到 2634.4 万人。

按照投资理财类欺诈的类型划分,P2P 网贷是 2014 年上半年投资理财类网络诈骗中报案数量最多的一个类型,占比为61.6%;其次为天天分红和贵金属交易类,占比分别为 27.5%和9.4%;其他类型,如外汇交易等,仅占 1.4%。

投资理财类欺诈类型

数据来源:公开资料整理

2、新型互联网金融模式迎来快速发展

1)P2P网络借贷行业日趋成熟和多元化

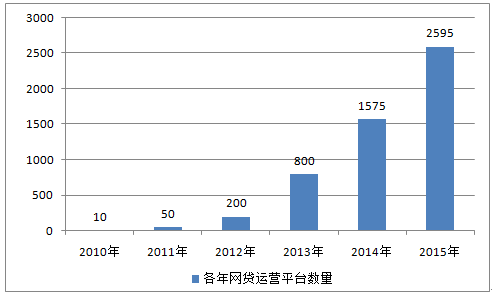

P2P 网络借贷行业发展日趋成熟和多元化,2015 年 12 月底,网贷行业运营平台达到了 2595 家,相比 2014 年底增长了 1020家,绝对增量超过创历史新高。

各年网贷运营平台数量

数据来源:公开资料整理

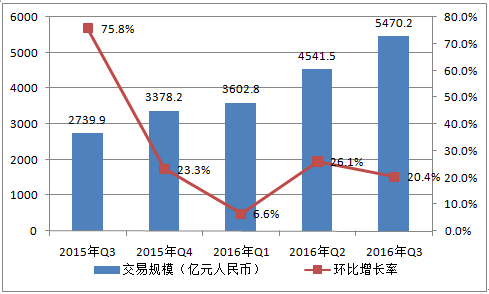

2015Q3-2016Q3中国P2P网贷市场交易规模

数据来源:公开资料整理

P2P行业7 种主要骗贷行为

数据来源:公开资料整理

2)第三方支付成交量暴增

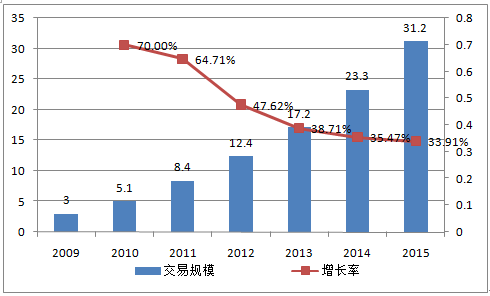

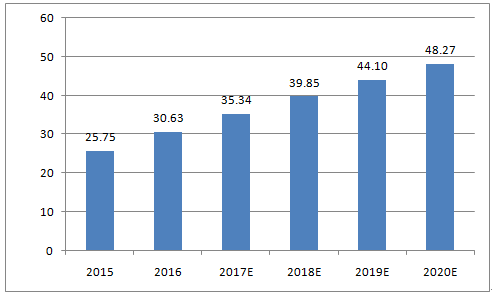

中国第三方支付市场交易规模包括非金融支付机构规模以上企业互联网支付业务、银行卡收单、移动支付、电话支付、预付卡发行与受理等业务的交易规模。自 2009 年以来,第三方支付市场的交易规模以 50%以上的年均增速迅速扩大,2015 年交易规模达 31.2 万亿元,预计到 2020 年第三方支付市场的交易规模有望突破 48 万亿元。

2009-2015 年中国第三方支付

数据来源:公开资料整理

2015-2020 第三方支付市场规模预测

数据来源:公开资料整理

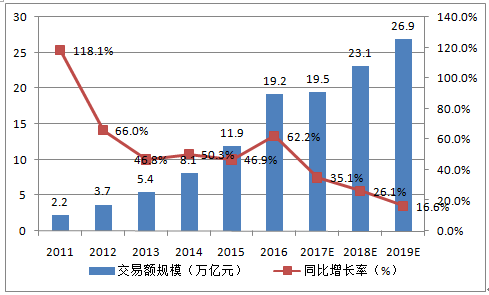

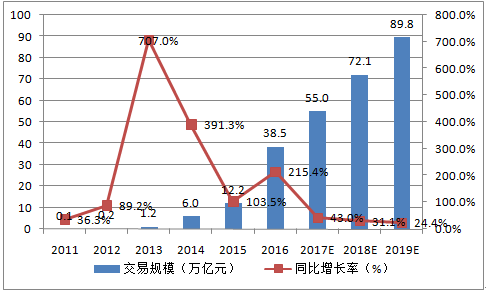

其中,2016 年中国第三方互联网交易规模达到 19 万亿元,同比增长 62.2%;第三方移动支付交易规模预计将达到 38 万亿元,同比增长 215.4%。同比增速较去年 46.9%的增速有着较大幅度的提升。

第三方互联网支付交易规模

数据来源:公开资料整理

第三方移动支付交易规模

数据来源:公开资料整理

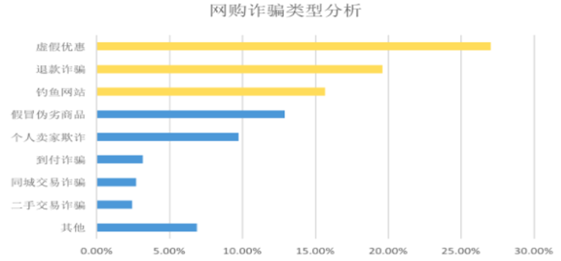

第三方支付的蓬勃发展给网购诈骗提供了更加方便的工具,2016年 10-11 月期间,安全联盟共接收各类举报信息26.4 万条,其中网购诈骗举报 3.91 万条,占举报总量的 14.8%,与同期相比,网购诈骗的举报数量上升了 113%。绝大部分网购欺诈信息通过冒充网店或电商平台打退款电话、发虚假优惠短信,诱骗点击病毒网址或钓鱼链接进行。网购欺诈的骗钱行为多通过第三方移动支付交易或是在钓鱼页面不明真相地被转账。

2016 年十月份网购诈骗类型分析

数据来源:公开资料整理

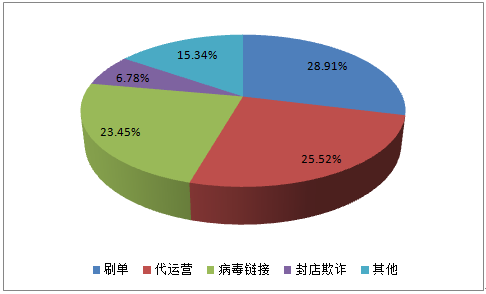

针对网购卖家的诈骗类型

数据来源:公开资料整理

二、互联网消费金融的爆发同样伴随着欺诈

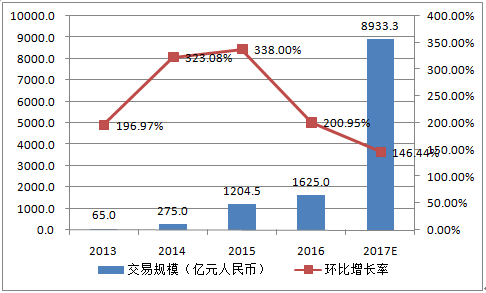

1、互联网消费金融迎来爆发式增长

随着中国经济转型的进一步深化,消费逐渐取代投资成为拉动经济发展的主要力量。目前中国消费性贷款在总贷款中的占比只有 20%左右,相对于欧美 50%的占比还有很大的发展空间,随着人们消费观念以及能力的提升,加上消费金融牌照的进一步放开,这一比例势必会持续提升。

2013-2017 中国互联网消费金融市场交易规模预测

数据来源:公开资料整理

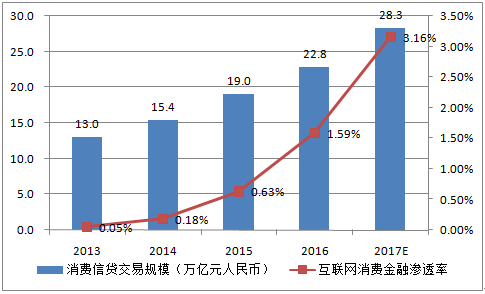

中国消费信贷市场规模及互金渗透率

数据来源:公开资料整理

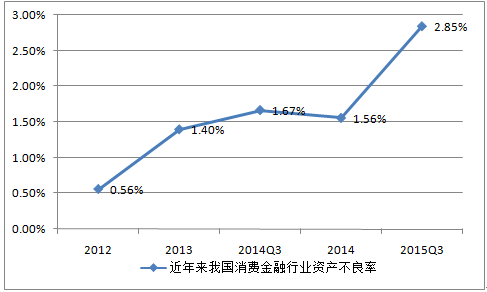

2、消费金融形式多样,欺诈风险陡增

随着消费金融的参与机构不断增多及客户的扩大,2015 年中国消费金融行业资产不良率已达 2.85%,呈现出逐年上升的趋势,值得警惕。

此外,消费金融的坏账损失超过 50%来源于欺诈。身份冒用类欺诈占比最高,其次是团伙欺诈,以及账户盗用、恶意违约等。18%的消费信贷申请人在最近 12 个月曾用 3 个或者 3 个以上的手机号,30%的申请人最近 12 个月稳定活动县级区域个数在 3个或者 3 个以上。

消费金融正处于高速发展阶段,监管尚未成熟,网络上黑户、套现、诈骗等搜索词频现,违法现象频出,加剧行业风险。大学生成为消费金融主要用户,其金融意识弱,还款能力有限;个人征信体系不健全,使得风险防范存在空白点,都是目前消费金融行业的痛点。

近年来我国消费金融行业资产不良

数据来源:公开资料整理

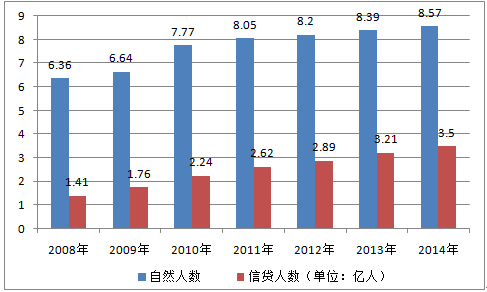

3、人行征信系统覆盖有限, 第三方反欺诈可弥补信用真空

为了推动我国信贷市场的发展,维护金融稳定,人民银行于2004 年启动个人征信系统建设,2006 年建成全国集中统一的个人征信系统。征信系统基本上为国内每一个有信用活动的个人建立了信用档案,截止至 2014 年底,个人征信系统为 8.57 亿自然人建立了信用档案。然而其中有信贷记录的自然人只有 3.5 亿多人,也就是说至少还有 5 亿有信贷需求的自然人在征信系统中没有信用记录。

人行个人征信系统覆盖人数

数据来源:公开资料整理

4、非金融类欺诈也广泛存在

欺诈和信用风险是金融领域的重灾区,信用风险仅在于金融领域,而欺诈风险存在与任何领域。随着互联网技术的深入发展,多种基于互联网的应用服务已经融入到人们的生活方式当中,除了与互联网金融相关的网上银行、第三方支付、P2P 和消费金融服务等,还有线上直播、网络游戏、网络购票等服务,在这些非金融领域也隐藏着大量的欺诈风险。

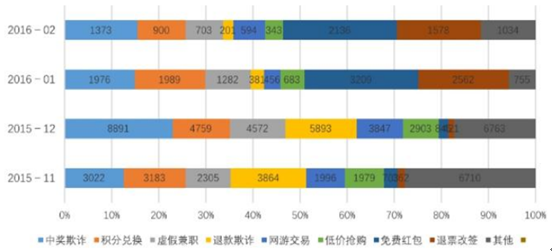

基于互联网的诈骗形式与消费热点、消费习惯同步,并通过移动端的途径诈骗增长尤为迅速。网络诈骗的类型与消费热点呈现同步态势。当电商等商家进行大规模促销活动时,以电商名

义进行欺诈的活动也随之增加;当各地返乡、旅游热潮出现时,各种退票、改签等诈骗增多;当春节期间“全民抢红包”态势形成,各种虚假红包诈骗急剧增多。

诈骗类型月度分析

数据来源:公开资料整理

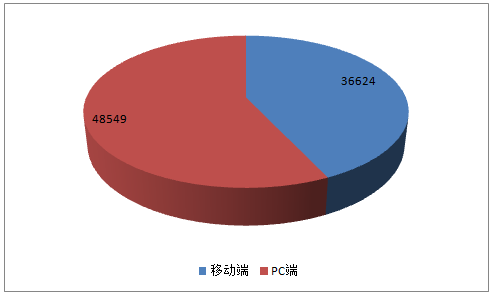

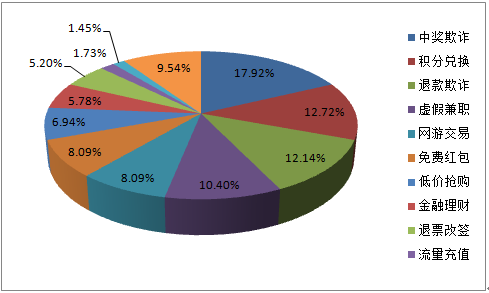

欺诈类型种类繁多,途径丰富,随着移动设备的普及,移动端的传递数量较 PC 端增长迅速。中奖欺诈举报数量最多,占比17.92%;其次是积分兑换,占比 12.72%;退款欺诈占比 12.14%;虚假兼职占比 10.4%。

欺诈信息传播终端分析

数据来源:公开资料整理

主要欺诈类型比例分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国反欺诈市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国反欺诈行业市场现状调查及发展趋向研判报告

《2023-2029年中国反欺诈行业市场现状调查及发展趋向研判报告 》共九章,包含中国反欺诈行业细分市场布局状况研究,中国反欺诈企业布局案例研究,中国反欺诈行业市场及战略布局策略建议等内容,

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)