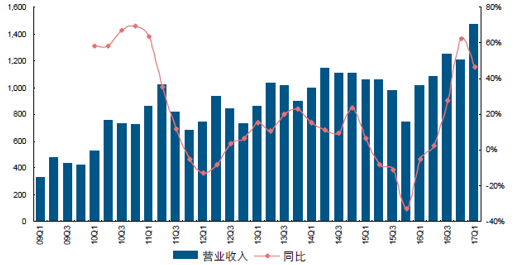

2016 年白电行业实现营收4541.63 亿元,同比增长18.34%,其中四季度实现1204.00亿元,同比增长62.25%;2017 年一季度实现营收1475.82 亿元,同比增长46.37%;整体来看,2016 年白电行业营收增速明显触底反弹,主因一方面在于前期龙头厂商休克式去库存措施取得成效,行业渠道库存恢复至良性水平后销量增速大幅回升;另一方面旺季高温天气叠加前期地产回暖带动行业终端需求表现稳健,且2016 年年末原材料价格上行致使产品提价预期较强使得下游经销商备货热情高涨,量价提升带动行业营收维持较快增长;后续考虑到行业销量低基数效应仍将延续,且成本端压力显现背景下产品均价仍有提升预期,预计营收增速弹性将持续显现。

一季度白电行业主营同比增长46.37%(单位:亿元)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家电市场运行态势及投资战略研究报告》

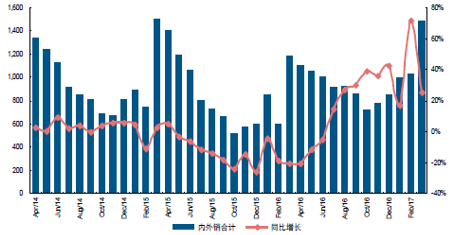

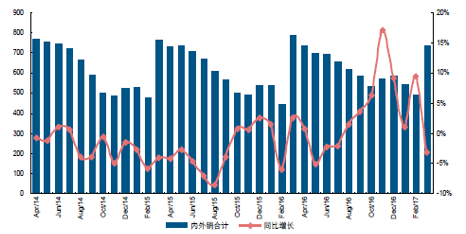

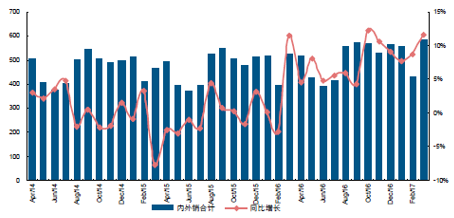

2016 年空调、冰箱及洗衣机总销量分别同比增长1.93%、1.63%及6.00%,其中四季度空调、冰箱及洗衣机总销量分别同比增长40.79%、10.70%及10.59%;2017 年一季度空调、冰箱及洗衣机总销量分别同比增长32.91%、1.30%及增长9.44%;2016 年下半年起空调内销持续大幅增长,低基数背景下预计高增长可持续至三季度。

一季度空调行业总出货量为3503 万台,同比增长32.91%

资料来源:公开资料整理

一季度冰箱行业总出货量为1766 万台,同比增长1.30%

资料来源:公开资料整理

终端零售层面,中怡康数据显示16 年空调、冰箱及洗衣机累计零售量分别同比增长3.49%、下滑4.59%及下滑2.74%;17 年一季度空调、冰箱及洗衣机累计零售量同比分别增长17.41%、下滑9.51%及下滑10.74%;考虑到中怡康统计样本局限性,其对三四线城市、电商及专卖店渠道层面销售统计或存在一定缺失;根据我们草根调研结论,当前空调行业终端需求表现较好,冰洗则仍旧维持稳健走势。

一季度洗衣机行业总出货量为1569 万台,同比增长9.44%

资料来源:公开资料整理

一季度空冰洗零售量增长17.41%、下滑9.51%及下滑10.74%

资料来源:公开资料整理

具体到上市公司层面,2016 年白电行业主要公司营收均实现较快增长;其中格力在2015 年收入明显下滑后迎来超过两位数增长,而美的及海尔则在主业延续稳健增长背景下,收购的东芝白电及通用家电业务并表带动收入大幅增长;二线白电中小天鹅及海信科龙也有不俗表现;分季度来看,在2015 年同期去库存导致所致的低基数及产品提价预期带动渠道备货热情背景下,2016 年四季度白电出货增速表现极其抢眼,三大白电龙头当季收入增速均超过50%,且良好增长趋势在2017 年一季度仍在延续。

白电行业相关上市公司主营增速一览(单位:亿元)

类别 | 2016A | 2015A | 同比增速 | 16Q4 | 15Q4 | 同比增速 | 17Q1 | 16Q1 | 同比增速 |

格力电器 | 1083.03 | 977.45 | 10.80% | 258.74 | 162.22 | 59.50% | 296.82 | 246.41 | 20.46% |

美的集团 | 1590.44 | 1384.41 | 14.88% | 426.66 | 270.67 | 57.63% | 597.56 | 383.42 | 55.85% |

青岛 海尔 | 1190.66 | 897.97 | 32.59% | 347.95 | 188.48 | 84.61% | 377.41 | 222.37 | 69.73% |

小天鹅A | 163.35 | 131.32 | 24.39% | 42.79 | 35.20 | 21.58% | 56.90 | 42.40 | 34.21% |

惠而浦 | 69.31 | 54.68 | 26.75% | 28.71 | 11.86 | 142.13% | 20.53 | 15.50 | 32.47% |

美菱电器 | 125.27 | 107.54 | 16.48% | 25.29 | 21.53 | 17.49% | 36.67 | 29.26 | 25.29% |

奥马电器 | 50.41 | 47.02 | 7.21% | 10.50 | 8.95 | 17.32% | 12.35 | 10.88 | 13.53% |

春兰股份 | 1.86 | 2.59 | -27.94% | 0.35 | 0.72 | -51.39% | 0.49 | 0.39 | 23.24% |

海信科龙 | 267.30 | 234.72 | 13.88% | 63.00 | 42.44 | 48.43% | 77.09 | 57.65 | 33.71% |

合计 | 4541.63 | 3837.70 | 18.34% | 1204.00 | 742.07 | 62.25% | 1475.82 | 1008.28 | 46.37% |

资料来源:公开资料整理

此外,随着16 年四季度以来空调行业内销持续高增长,市场对当前空调渠道库存较为关注;我们认为在需求旺季来临之前,提前备货是经销商保障旺季终端销售的主动理性选择,且参考白电龙头一季报情况,预计空调行业一季度实际内销出货量增速约在30%左右,且我们预计格力及美的年初以来终端出货情况也基本在销量增速附近,在此背景下渠道库存提升幅度较为有限;总体而言目前渠道库存仍处于健康状态,且旺季结束前无须过忧。

白电行业上市公司预收账款同比变动一览(单位:亿元)

类别 | 16Q4 | 15Q4 | 同比变动 | 17Q1 | 16Q1 | 同比变动 |

格力电器 | 100.22 | 76.20 | 31.53% | 133.62 | 137.21 | -2.62% |

美的集团 | 102.52 | 56.16 | 82.54% | 118.32 | 45.01 | 162.86% |

青岛 海尔 | 57.35 | 31.43 | 82.44% | 35.23 | 31.74 | 11.01% |

小天鹅A | 30.14 | 16.53 | 82.37% | 16.62 | 9.33 | 78.14% |

惠而浦 | 1.69 | 1.74 | -2.72% | 1.12 | 0.81 | 37.32% |

美菱电器 | 3.91 | 2.96 | 32.25% | 4.37 | 3.48 | 25.29% |

奥马电器 | 1.57 | 0.58 | 169.21% | 2.74 | 1.07 | 155.53% |

春兰股份 | 1.48 | 0.87 | 71.64% | 3.53 | 0.96 | 268.75% |

海信科龙 | 8.32 | 7.13 | 16.67% | 8.15 | 5.56 | 46.46% |

合计 | 307.21 | 193.60 | 58.68% | 323.69 | 235.18 | 37.64% |

资料来源:公开资料整理

预收账款层面,2016 年年末白电行业预收账款总额为307.21 亿元,同比增长58.68%;具体到上市公司,2016 年年末格力、美的及小天鹅预收账款较去年同期分别增长31.53%、82.54%及82.37%,预收账款大幅增长一方面反映了当前下游需求的旺盛,同时也反映了稳态竞争格局下龙头的优势地位;2017 年一季度行业预收款规模同比增长37.64%至323.69 亿元,主要受美的预收款同比大涨增长162.86%带动,我们判断主要受库卡集团并表以及公司

积极推行“T+3”客户订单制模式有关

类别 | 16Q4 | 15Q4 | 同比变动 | 17Q1 | 16Q1 | 同比变动 |

格力电器 | 90.25 | 94.74 | -4.74% | 134.22 | 53.42 | 151.26% |

美的集团 | 156.27 | 104.49 | 49.55% | 219.77 | 99.31 | 121.30% |

青岛 海尔 | 152.38 | 85.64 | 77.94% | 167.52 | 80.31 | 108.58% |

小天鹅A | 17.25 | 7.45 | 131.39% | 12.52 | 5.37 | 133.18% |

惠而浦 | 8.93 | 9.93 | -10.03% | 8.70 | 8.94 | -2.72% |

美菱电器 | 19.75 | 15.55 | 26.98% | 25.81 | 15.33 | 68.38% |

奥马电器 | 7.56 | 6.32 | 19.61% | 9.74 | 5.94 | 63.85% |

春兰股份 | 8.38 | 9.74 | -13.89% | 8.61 | 9.66 | -10.91% |

海信科龙 | 26.60 | 22.70 | 17.18% | 33.54 | 26.25 | 27.75% |

合计 | 487.36 | 356.55 | 36.69% | 620.43 | 304.54 | 103.73% |

资料来源:公开资料整理

2016 年年末白电行业整体存货规模为487.36 亿元,同比增长36.69%;2017 年一季度存货为620.43 亿元,同比增长103.73%;具体到上市公司层面,2016 年年末美的及海尔存货分别同比大幅增长49.55%及77.94%,带动行业整体存货增长,我们判断主要由于公司收购资产并表所致;而2017 年一季度主要三大白电龙头格力、美的及海尔存货同比增幅均超过100%,除了收购资产并表影响外,原材料涨价背景下厂商提前储备原材料、需求向好带动排产回升以及去年同期主动减产去库存所致的低基数等因素均有一定影响。

具体到上市公司层面,2016 年格力业绩增速表现抢眼,归属净利润同比增长23.05%至154.21 亿元;美的系业绩延续稳健增长,美的集团及小天鹅全年归属净利润同比分别增长15.56%及27.84%,海尔业绩也在主业复苏及GEA 并购推动下实现17.02%增长;此外得益于传统空冰业务盈利改善及中央空调业务快速增长,海信科龙2016 年业绩同比大涨87.43%,表现持续超预期;综合影响下,2016 年白电行业归属净利润同比增长达20.79%;而2017 年一季度格力、海信科龙及小天鹅依旧录得较快增长,带动行业整体归属净利润同比增长16.58%,行业业绩表现较为稳健。

白电行业上市公司业绩变动一览(单位:亿元)

类别 | 2016A | 2015A | 同比增速 | 16Q4 | 15Q4 | 同比增速 | 17Q1 | 16Q1 | 同比增速 |

格力电器 | 154.21 | 125.32 | 23.05% | 41.92 | 25.80 | 62.49% | 40.15 | 31.60 | 27.05% |

美的集团 | 146.84 | 127.07 | 15.56% | 18.76 | 16.95 | 10.72% | 43.53 | 39.07 | 11.40% |

青岛 海尔 | 50.37 | 43.04 | 17.02% | 12.14 | 7.14 | 69.96% | 17.39 | 15.97 | 8.89% |

小天鹅A | 11.75 | 9.19 | 27.84% | 2.62 | 2.33 | 12.21% | 3.97 | 3.17 | 25.28% |

合肥三洋 | 3.72 | 3.67 | 1.51% | 1.23 | 0.18 | 601.19% | 1.16 | 1.30 | -10.54% |

美菱电器 | 2.20 | 0.27 | 712.46% | 0.55 | -1.35 | -140.69% | 0.61 | 0.54 | 14.14% |

奥马电器 | 2.98 | 2.67 | 11.61% | 0.26 | 0.65 | -59.61% | 0.48 | 0.42 | 15.27% |

春兰股份 | 0.12 | 0.11 | 8.02% | -0.24 | 0.20 | -224.61% | -0.08 | 0.63 | -112.10% |

海信科龙 | 10.88 | 5.80 | 87.43% | 2.24 | 1.21 | 85.98% | 2.56 | 1.46 | 75.09% |

合计 | 383.07 | 317.15 | 20.79% | 79.48 | 53.10 | 49.68% | 109.77 | 94.16 | 16.58% |

资料来源:公开资料整理

2016 年白电行业归属净利率为8.43%,同比小幅提升0.17 个百分点,其中四季度为6.60%,同比下滑0.55 个百分点;而2017 年一季度行业整体归属净利率为7.44%,同比下滑1.90 个百分点;在原材料价格持续上行背景下,白电企业盈利能力自2016 年四季度起走势有所承压,不过考虑到厂商出货价格持续上调以及2017 年以来原材料价格同比涨幅趋弱,产品结构升级带动下白电行业后续盈利能力仍有望逐步改善;2017 年一季度若不考虑部分转型标的,仅格力及科龙归属净利率实现小幅改善,分别同比提升0.70 及0.79 个百分点。

白电行业归属净利润率同比及环比变动一览

类别 | 17Q1 | 17Q1同比 | 17Q1环比 | 16Q4 | 16Q4同比 | 16Q4环比 |

格力电器 | 13.53% | 0.70% | -2.68% | 16.20% | 0.30% | 1.68% |

美的集团 | 7.28% | -2.91% | 2.89% | 4.40% | -1.86% | -4.12% |

青岛 海尔 | 4.61% | -2.57% | 1.12% | 3.49% | -0.30% | 2.06% |

小天鹅A | 6.98% | -0.50% | 0.86% | 6.12% | -0.51% | -2.04% |

合肥三洋 | 5.65% | -2.72% | 1.37% | 4.28% | 2.80% | -0.66% |

美菱电器 | 1.67% | -0.16% | -0.50% | 2.17% | 8.44% | 0.41% |

奥马电器 | 3.90% | 0.06% | 1.39% | 2.51% | -4.78% | -4.21% |

春兰股份 | -15.77% | -176.29% | 53.95% | -69.72% | -96.92% | -31.46% |

海信科龙 | 3.32% | 0.79% | -0.24% | 3.56% | 0.72% | -0.60% |

白电 | 7.44% | -1.90% | 0.84% | 6.60% | -0.55% | -0.99% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白电行业市场竞争态势及发展趋向分析报告

《2024-2030年中国白电行业市场竞争态势及发展趋向分析报告》共十三章,包含2024-2030年白电行业投资风险预警,2024-2030年白电行业发展趋势分析,白电企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)