2016 年家电行业整体实现主营收入8313.97 亿元,同比增长13.15%,其中四季度实现主营收入2272.30 亿元,同比增长25.75%;受近两年来空调行业渠道去库存周期影响,家电行业营收增速呈现明显“V”型走势,并自16 年一季度起增速持续上行;2016 年上半年随着行业龙头前期主动“休克式”减产去库存成效逐步显现,行业主营增速迎来触底反弹,随之在旺季高温天气驱动下渠道库存去化进程明显加速并在二季度末基本恢复至良性水平;下半年前期地产回暖以及产品提价预期带动终端需求表现较为稳健,且考虑到2015 年同期营收基数较低,空调出货大幅反弹并带动行业营收增速持续上行;总的来说,在供给端龙头坚决去库存叠加需求端天气、地产、汇率及产品提价多重因素带动之下,2016 年家电行业景气度复苏明显,后续考虑到地产滞后带动效应及前期去库所致的低基数效应延续,预计行业17 年收入将延续较好增长;2017 年一季度家电行业整体实现主营收入2401.94 亿元,同比增速高达30.15%,创11 年一季度以来单季度新高,行业收入端持续改善逻辑正逐步兑现。

2009-2017年中国空调行业营业收入及同比增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家电市场运行态势及投资战略研究报告》

具体到各子行业来看,2016 年厨电行业营收同比增长21.61%,再度印证了厨电仍为当前成长性最好的家电子行业;此外受益于空调出货明显复苏,白电行业全年营收同比增长18.34%,增速仅次于厨电;而家电上游在整机企业产能恢复性增长带动下收入表现也有所回暖,小家电行业则依旧维持较为稳健增长表现,黑电行业收入表现则相对平淡;2017 年一季度在产品涨价预期带动渠道备货需求提前释放及去年同期去库存所致低基数效应共同影响下,白电行业营收同比大涨46.37%,增速表现领衔板块;与此同时,家电上游、厨电及小家电板块也延续较好增长趋势。

家电板块各子行业主营增速一览(单位:亿元)

类别 | 2016A | 2015A | 同比增速 | 16Q4 | 15Q4 | 同比增速 | 17Q1 | 16Q1 | 同比增速 |

白电 | 4541.63 | 3837.70 | 18.34% | 1204.00 | 742.07 | 62.25% | 1475.82 | 1008.28 | 46.37% |

黑电 | 2332.58 | 2241.08 | 4.08% | 652.26 | 636.08 | 2.54% | 551.83 | 516.09 | 6.93% |

厨电 | 177.22 | 145.73 | 21.61% | 53.12 | 42.32 | 25.51% | 45.99 | 37.53 | 22.55% |

小家电 | 413.25 | 371.27 | 11.31% | 118.98 | 97.26 | 22.34% | 113.74 | 92.90 | 22.44% |

家电上游 | 268.06 | 235.07 | 14.03% | 71.62 | 57.38 | 24.83% | 77.62 | 61.48 | 26.25% |

合计 | 7732.74 | 6830.86 | 13.20% | 2099.99 | 1575.11 | 33.32% | 2265.00 | 1716.27 | 31.97% |

资料来源:公开资料整理

预收账款层面,2016 年年末家电行业整体预收账款为383.50 亿元,同比大幅增长55.32%;2017 年一季度家电行业整体预收账款进一步攀升至399.71 亿元,同比大幅增长35.98%;各子行业中,厨电及白电行业2017 年一季度末预收账款较去年同期分别同比增长53.79%及37.64%,一方面反映了行业后续需求无忧,另一方面也反映了在稳态竞争格局下厨电及白电行业龙头在产业链中地位较为强势。

家电板块各子行业预收账款同比变动一览(单位:亿元)

类别 | 16Q4 | 15Q4 | 同比增速 | 17Q1 | 16Q1 | 同比增速 |

白电 | 307.21 | 193.60 | 58.68% | 323.69 | 235.18 | 37.64% |

黑电 | 45.92 | 32.42 | 41.62% | 48.55 | 37.27 | 30.26% |

厨电 | 13.96 | 8.79 | 58.92% | 16.16 | 10.51 | 53.79% |

小家电 | 14.72 | 10.86 | 35.49% | 9.68 | 9.53 | 1.57% |

家电上游 | 1.69 | 1.24 | 35.89% | 1.63 | 1.47 | 10.85% |

合计 | 383.50 | 246.92 | 55.32% | 399.71 | 293.96 | 35.98% |

资料来源:公开资料整理

存货方面,2016 年年末家电行业整体存货为948.12 亿元,同比增长28.77%,主要原因为原材料价格大幅上行背景下厂商原材料储备及排产节奏安排相对紧凑;具体到各子行业来看,2016 年年末受原材料价涨价影响最大的白电子行业存货同比上涨36.69%,涨幅最为明显,而处于产业链上游的家电上游板块存货增长相对平缓;2017 年一季度家电行业整体存货为1123.33 亿元,同比增幅达68.64%,其中白电子行业存货同比增幅高达103.73%,我们判断主要由于2016 年同期厂商减产去库,而2017 年产销量均明显回升;综合来看,家电各子行业存货均出现较大幅度的上涨。

家电板块各子行业存货同比变动一览(单位:亿元)

类别 | 16Q4 | 15Q4 | 同比增速 | 17Q1 | 16Q1 | 同比增速 |

白电 | 487.36 | 356.55 | 36.69% | 620.43 | 304.54 | 103.73% |

黑电 | 340.07 | 274.99 | 23.66% | 386.11 | 267.50 | 44.34% |

厨电 | 24.77 | 20.82 | 18.96% | 24.51 | 18.76 | 30.67% |

小家电 | 54.80 | 46.30 | 18.35% | 46.28 | 37.37 | 23.86% |

家电上游 | 41.12 | 37.63 | 9.27% | 46.00 | 37.94 | 21.23% |

合计 | 948.12 | 736.30 | 28.77% | 1123.33 | 666.11 | 68.64% |

资料来源:公开资料整理

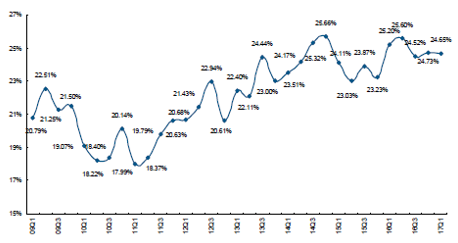

2016 年家电行业整体毛利率为24.99%,同比提升1.42 个百分点,其中四季度毛利率为24.73%,同比提升1.50 个百分点;尽管下半年以来受原材料价格大幅上行影响行业成本端压力逐步显现,但在行业整体产品结构持续改善及毛利率水平较高的空调子行业稳步复苏带动下,行业全年毛利率仍实现较好增长。

原材料价格大涨背景下,一季度行业毛利率有所承压

资料来源:公开资料整理

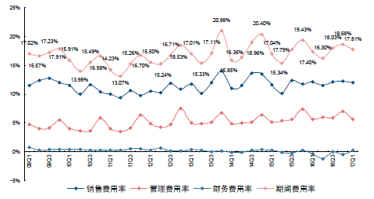

一季度期间费用率为17.81%,同比提升0.40pct

资料来源:公开资料整理

2016 年四季度起原材料价格上行及物流成本提升影响逐步显现,在此影响下2017 年一季度行业毛利率短期有所承压,整体毛利率同比下降0.55 个百分点至24.65%;虽然2016 年底起家电各品类产品出产价均有所提升,但并未能完全覆盖成本端涨幅;但后续随着产品均价持续上行,且考虑到目前大宗原材料价格总体上涨动能已经有所去化,预计二季度起成本压力将逐步减小,长期来看行业产品结构持续改善大背景下毛利率稳步上行依旧值得期待。

家电板块各子行业毛利率变动情况一览

类别 | 17Q1 | 17Q1同比 | 17Q1环比 | 16Q4 | 16Q4同比 | 16Q4环比 |

白电 | 27.88% | -1.88% | -0.86% | 28.74% | 0.50% | 0.66% |

黑电 | 15.85% | 0.26% | -0.22% | 16.07% | 0.77% | -0.13% |

厨电 | 40.83% | -0.62% | -1.67% | 42.50% | -0.97% | -1.39% |

小家电 | 30.70% | -0.24% | -0.03% | 30.73% | 0.57% | 0.77% |

家电上游 | 18.16% | -2.04% | -4.93% | 23.08% | 0.80% | 1.35% |

合计 | 25.02% | -0.45% | -0.05% | 25.08% | 1.75% | 0.29% |

资料来源:公开资料整理

2016 年家电各子行业毛利率均有所提升,其中小家电行业毛利率改善最为明显,2016 年整体提升2.00 个百分点至30.56%,考虑到小家电上市公司海外销售占比相对较高,报告期内汇率贬值对外销毛利率有所带动,且部分厂商大力推进产品结构优化的同时积极布局毛利较高的内销业务,行业整体毛利率大幅改善也在预期之中;此外2016 年厨电及白电毛利率分别同比提升1.83 及1.44 个百分点,改善也较为明显;黑电行业则在主要互联网品牌价格竞争趋弱影响下毛利率也实现小幅上涨改善;不过2016 年四季度起成本端压力开始逐步显现,2017 年一季度除黑电外其余子行业毛利率同比均有所下滑,主要原因仍在于原材料价格快速上行背景下,成本转嫁存在一定时滞;后续随着出厂价持续提升,毛利率持续改善依旧值得期待。

家电各子行业期间费用率变动情况一览

类别 | 17Q1 | 17Q1同比 | 17Q1环比 | 16Q4 | 16Q4同比 | 16Q4环比 |

白电 | 16.79% | -1.97% | -4.17% | 20.96% | -0.92% | 1.23% |

黑电 | 14.69% | 0.21% | -0.47% | 15.16% | -1.65% | 0.42% |

厨电 | 28.73% | 0.47% | 5.44% | 23.30% | -4.45% | -7.30% |

小家电 | 18.76% | -0.81% | 0.24% | 18.52% | -1.74% | 1.24% |

家电上游 | 10.72% | -1.53% | -2.54% | 13.26% | -0.95% | 1.49% |

合计 | 16.41% | -1.08% | -2.40% | 18.81% | -0.79% | 0.71% |

资料来源:公开资料整理

期间费用率方面,16 年家电行业整体期间费用率为17.66%,同比小幅提升0.27 个百分点,其中四季度为18.68%,同比下滑0.76 个百分点,期间费用下滑主要得益于收入快速增长下规模效应显现以及前期部分公司预提费用计提较为充分;17 年一季度行业期间费用率同比上升0.40 个百分点至17.81%,总体而言行业期间费用率走势较为平稳。

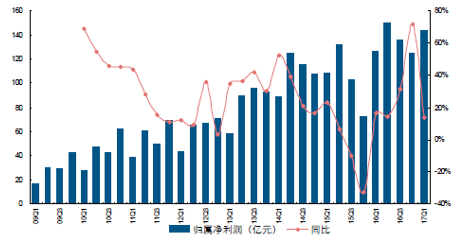

2016 年家电行业实现归属上市公司股东净利润537.78 亿元,同比增长29.00%,其中四季度实现124.60 亿元,同比增长71.59%;2017 年一季度行业实现归属上市公司股东净利润143.46 亿元,同比增长13.42%;受益于空调出货明显复苏,2016 年尤其是下半年行业收入规模大幅增长,同时叠加毛利率稳步提升,行业整体业绩表现超出市场预期;尽管2017 年一季度行业盈利有所承压,不过考虑到低基数背景下收入端高增长仍将延续,营收弹性释放带动业绩规模稳健增长依旧值得期待。

2016 年行业整体业绩增速明显反弹

资料来源:公开资料整理

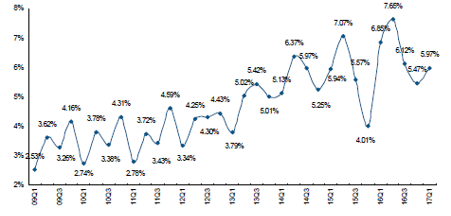

2016 年行业归属净利率提升0.81pct

资料来源:公开资料整理

2016 年家电各子行业业绩均实现高速增长,其中黑电业绩回暖明显,低基数下全年归属净利润同比增长275.26%;而白电行业在三大龙头及小天鹅、海信科龙等二线白电齐发力带动下2016 年业绩增速达20.79%;厨电业绩表现则一如既往得优秀;分季度来看,2016 年四季度各子行业业绩增速表现均极其抢眼,白电、厨电、小家电及家电上游分别同比增长49.68%、58.53%、33.13%及92.93%,且黑电业绩大幅扭亏;2017 年一季度厨电及小家电行业业绩延续高速增长态势,白电及家电上游增速虽有所回落但仍保持较快增长,而黑电行业受海信电器业绩大幅下滑拖累,板块整体盈利走势有所承压。

家电各子行业业绩增速状况一览(单位:亿元)

类别 | 2016A | 2015A | 同比增速 | 16Q4 | 15Q4 | 同比增速 | 17Q1 | 16Q1 | 同比增速 |

白电 | 383.07 | 317.15 | 20.79% | 79.48 | 53.10 | 49.68% | 109.77 | 94.16 | 16.58% |

黑电 | 43.86 | 11.69 | 275.26% | 8.80 | -9.09 | - | 9.18 | 11.22 | -18.13% |

厨电 | 23.31 | 16.23 | 43.68% | 9.08 | 5.73 | 58.53% | 5.21 | 3.80 | 37.35% |

小家电 | 38.50 | 30.73 | 25.29% | 11.59 | 8.71 | 33.13% | 10.07 | 7.63 | 31.93% |

家电上游 | 20.50 | 14.41 | 42.26% | 5.54 | 2.87 | 92.93% | 4.11 | 3.60 | 14.01% |

合计 | 509.25 | 390.20 | 30.51% | 114.49 | 61.32 | 86.72% | 138.35 | 120.41 | 14.90% |

资料来源:公开资料整理

盈利能力层面来看,2016 年家电行业整体归属净利率为6.47%,同比提升0.81 个百分点,其中四季度归属净利率为5.47%,同比提升1.46 个百分点;2017 年一季度归属净利率为5.97%,同比下滑0.88 个百分点;分行业来看,2016 年四季度厨电行业归属净利率同比大幅提升3.56 个百分点,提升幅度最为明显;而受成本端压力显现等因素影响,白电归属净利率则同比下滑0.55 个百分点;2017 年一季度除厨电及小家电盈利能力同比有所改善之外,白电、黑电及家电上游板块归属净利率分别下滑1.90、0.51 及0.57 个百分点。

家电各子行业期间归属上市公司股东净利润率变动情况一览

类别 | 17Q1 | 17Q1同比 | 17Q1环比 | 16Q4 | 16Q4同比 | 16Q4环比 |

白电 | 7.44% | -1.90% | 0.84% | 6.60% | -0.55% | -0.99% |

黑电 | 1.66% | -0.51% | 0.31% | 1.35% | 2.78% | -1.01% |

厨电 | 11.34% | 1.22% | -5.76% | 17.10% | 3.56% | 5.77% |

小家电 | 8.73% | 0.62% | -0.86% | 9.74% | 0.79% | -0.07% |

家电上游 | 5.29% | -0.57% | -2.44% | 7.73% | 2.73% | -0.63% |

合计 | 6.10% | -0.91% | 0.66% | 5.45% | 1.56% | -0.80% |

资料来源:公开资料整理

经营性现金流净额方面,16 年家电行业累计实现经营性现金流净额为834.82 亿元,同比下滑20.04%,其中白电板块经营性现金流净额下滑28.31%,家电上游板块下滑76.34%,我们判断主要是原材料涨价背景下整机厂商增加原材料备货所致,而厨电及小家电经营性现金流依旧实现较快增长;17 年一季度受格力、海尔现金流大幅增加带动,白电整体经营性现金流同比增长51.71%,并带动家电板块经营性现金流增速同比转正。

家电行业经营性现金流净额同比变动一览(单位:亿元)

类别 | 2016A | 2015A | 同比增速 | 16Q4 | 15Q4 | 同比增速 | 17Q1 | 16Q1 | 同比增速 |

白电 | 590.94 | 824.35 | -28.31% | 140.33 | 221.39 | -36.61% | 213.36 | 140.64 | 51.71% |

黑电 | 148.34 | 130.53 | 13.64% | 34.89 | 41.87 | -16.67% | -18.16 | 14.94 | -221.54% |

厨电 | 38.13 | 23.64 | 61.31% | 10.94 | 6.88 | 58.92% | 3.82 | 5.01 | -23.81% |

小家电 | 51.35 | 39.86 | 28.82% | 28.77 | 16.78 | 71.49% | 3.59 | 2.59 | 38.77% |

家电上游 | 6.07 | 25.64 | -76.34% | 7.53 | 9.73 | -22.62% | -11.86 | -0.55 | - |

合计 | 834.82 | 1044.03 | -20.04% | 222.45 | 296.65 | -25.01% | 190.74 | 162.63 | 17.29% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。