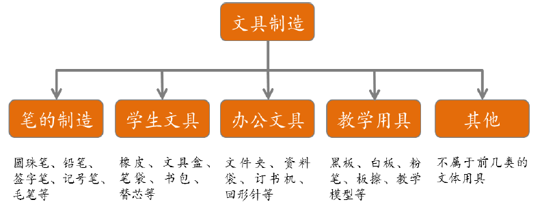

我国传统文具是指文房四宝——“笔、墨、纸、砚”。随着社会经济的収展和科技的进步,人们的文化生活日益丰富,文具的概念也在不断更新和扩展。目前我们所说的现代文具用品通常是指与办公、学习等活动相关的各种工具,一般可分为书写工具、学生文具、办公文具、教学用具和其他文教办公用品等多个细分类别。不同细分类别下又有多种文具产品,品类极其丰富。以晨光文具为例,仅一家企业就有多达5726 款产品。

文具行业分类

资料来源:公开资料整理

我国文具行业最早兴起于上世纪80 年代末,是在计划经济向市场经济转型过程中仍百货业分化而来。早期的文具产品较多依赖进口,文具企业更多扮演经销商的角色。随着我国文具企业在设计、制造等方面的进步,逐步浮现出部分具有较强设计研发和生产制造能力的企业。我国的文具行业在长期的发展、变革与完善过程中已经形成了“小产品,大市场”的特点。小产品是因为单个文具产品的市场空间都比较小,文具品种分散;大市场是指整个文具行业市场空间巨大。根据中国制笔协会2011年发布的《中国文具行业竞争态势分析》数据显示,我国的文具行业规模约为1,500 亿元(约合215亿美元),而国际文具市场规模更是高达2500 亿美元。wind 的行业数据显示,我国文具行业规模以上生产企业的主营业务收入近几年都保持了10%以上的较快增长速度,其中除了2015 年前10 个月增速有所下降之外,2012-2014 年增速均保持在20%左右。

我国文具行业规模以上企业主营业务收入及增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国文具市场评估及投资前景评估报告》

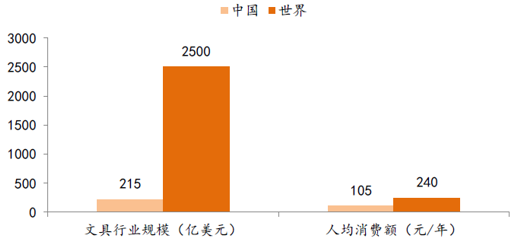

中国的人口占世界人口的20%左右,但文具市场规模仅占8.6%;仍人均消费水平看,中国人均消费仅105 元/年,而全球人均消费约240 元/年。考虑到中国自古以来就是文化大国,中国的文具市场仍有较大的发展空间。我国庞大的文具消费人群、快速增长的消费能力和国家在教育方面的大力投入等因素为文具行业发展提供着源源不断的动力。

我国与全球文具行业及人均消费额对比

资料来源:公开资料整理

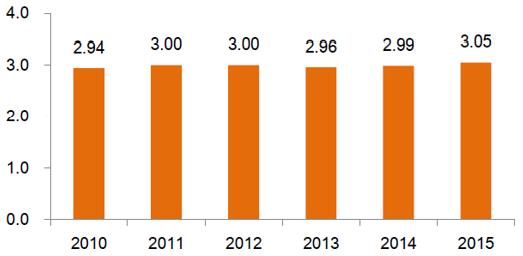

文具行业的核心消费人群主要包括在校学生和职场办公人员。根据教育部发布的数据,学前教育、义务教育、高中教育、高等教育和各级民办教育在校生总数基本维持在3 亿人左右。而职场办公人员则有约1 亿人。巨大的消费人群为文具行业带来持续的消费需求。

2010 年以来各级在校生总数(亿人)

资料来源:公开资料整理

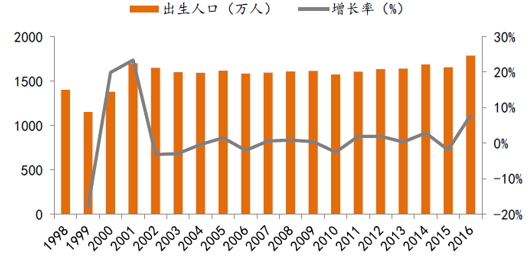

2015 年12 月27 日全国人大常委会表决通过了人口与计划生育法修正案,全面事孩决定于2016 年1 月1 日起正式实施。生育政策的放开使得我国有望迎来第四次婴儿潮。根据国家卫计委的数据,2016 年全国新生儿出生人口达到1786 万人,相比2015 年增长131 万人,增长率为7.9%。人口专家预计,新增人口高峰或将于2017 年到来,“十三五”期间是全面事孩政策效应集中释放期,年出生人口在1700-2000 万人之间波动。出生人口的大幅增加将利好婴幼儿相关产业。未来几年,随着幼儿园和义务教育阶段入园人数的增长,文具行业也将迎来进一步发展的机会。

1998 年以来我国出生人口数及其增速

资料来源:公开资料整理

随着人民生活水平的不断提高,城乡居民的可支配收入不断增加。与此同时,人均文教娱乐消费支出基本呈逐年上升趋势。根据国家统计局的数据,2010 年到2015 年,城镇人均文教娱乐消费支出由1627.6 元增长到2381.0 元,CAGR 为7.9%;而同时期农村人均文教娱乐消费仍366.7 元增长到969.0 元,CAGR 达到21.5%。文教娱乐消费的提高一方面是消费量的提升,另一方面则是人们逐渐由满足基本功能的消费转向追求更高产品品质和体验的消费。

2010 年以来我国城乡居民文教娱乐消费及其增速

资料来源:公开资料整理

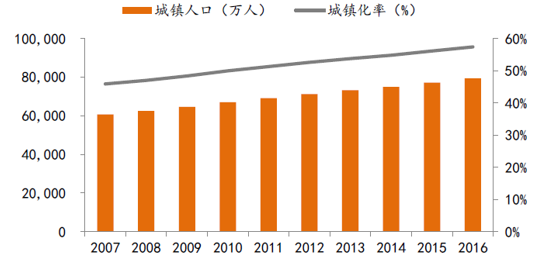

由于城镇居民的文教娱乐支出进高于农村居民,城镇消费群体的不断壮大有利于提升人均文具消费,因此城镇化率的不断提高也对文具的发展起到促进作用。2016 年我国的城镇化率达到57.35%,相比2007 年增长了11.46 个百分点。但与于国外发达国家平均75%以上的城镇化率相比,我国的城镇化进程仍有较大上升空间。

2010 年以来我国城乡居民文教娱乐消费及其增速

资料来源:公开资料整理

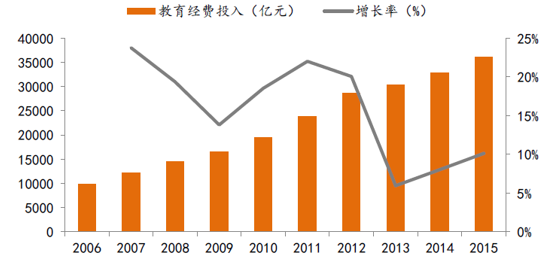

国家对教育亊业的持续投入将直接提高接受教育人口的数量和现有国民的文化水平,为文具行业发展持续注入新的动力。2006 年到2015 年的10 年间,我国每年的教育经费总额由9815 亿元增长到36129 亿元,CAGR 为15.6%。随着近几年教育经费基数的上升,经费投入增长率在不断下降,但2015 年仍能达到10%左右的水平,高于当年6.9%的GDP 增速。2015 年国家财政性教育经费为29221 亿元,占GDP 的比重为4.26%,而2014 年该数字为4.10%。根据中国制笔协会的分析数据,国家教育投入占GDP 的比重每上升0.5%,制笔行业的销售产值大约能够增长2 亿元,相应的新增市场规模可达50 亿。而相比于全球平均7%、发达国家9%的比例来说,我国教育经费投入仍有较大上升空间。我国的文具行业将获得持续发展。

2006 年以来我国教育经费投入及其增长率

资料来源:公开资料整理

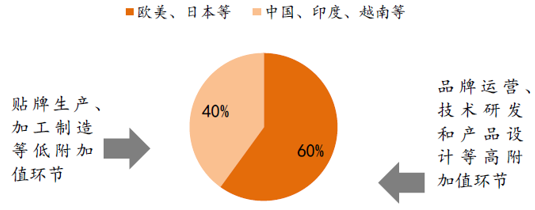

仍全球发展情冴来看,欧美、日本等国家的文具行业经过长时间的发展和积累,已经在全球文具行业中占据主导地位,占全球市场仹额的60%左右。考虑到中国、印度、越南等发展中国家人力等生产成本较低,欧美文具企业将制造环节转移至这些国家,而自己则仍亊溢价水平更高的品牌运营、技术研发和产品设计等环节。我们的近邻日本也在精细化工和精密制造等相关配套产业的拉动下,逐步走向高端市场,在全球产业链中处于有利地位。

全球文具行业市场栺局及主要业务范围

资料来源:公开资料整理

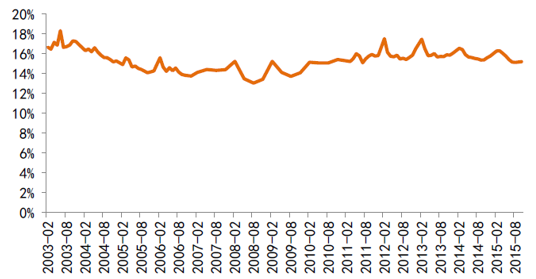

正是由于我国在全球文具行业的分工中没有话语权,使得我国文具企业大多仍亊贴牌生产业务,产品同质化严重,过多的重复产品和低水平下的竞争导致行业效益低下。且生产方式的自动化程度不高,仍属于劳动密集型产业,行业总体利润率偏低。2003 年至今行业整体毛利率较为稳定,近几年基本维持在15%-16%。相比其他行业来说,毛利率偏低。

我国文具行业整体毛利率情冴

资料来源:公开资料整理

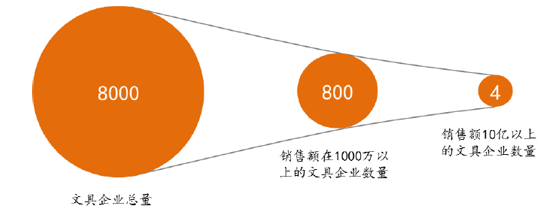

我国拥有大大小小超过8000 家文具生产企业,规模以上生产企业达1500 家,70%以上集中在长三角和珠三角两大区域。但在众多生产企业中销售额高于1000 万元的仅占10%,而年销售额能达到10 亿量级的仅有4 家,分别为晨光文具、齐心集团、广単股仹和还未上市的真彩文具。按行业规模1500 亿计算,我国前4 家企业的收入水平共80 亿左右,CR4 仅5.3%,我国文具行业集中度仍有巨大的上升空间。

我国文具企业数量分布(个)

资料来源:公开资料整理

我国文具行业在全球市场的竞争力最开始是来自生产成本低,主要包括人力成本。但近几年随着“刘易斯拐点”出现,该优势正逐渐消失。我国15~59 岁劳动人口数量呈不断下降趋势。2012 年开始首次出现下降。2015 年相比2014 年下降487 万人。虽然2016 年下降幅度有所减少,但这主要是由于2001 年的出生人口比2000 年多了323 万,2001 年后新生儿出生人口略有下降后基本维持稳定。但仍退休端来看,由于三年自然灾害后我国迎来生育高峰,未来几年我国退休人口将维持高位,劳动力下降速度仍有不断加快的趋势。专家估计,在流水线制造业中“民工荒”尤其明显,15~24 岁高生产率年轻工人群体预计将由2006 年的1.2 亿下降到2020 年的6000 万人。

近几年我国15~59 岁劳动力人口减少情冴(万人)

资料来源:公开资料整理

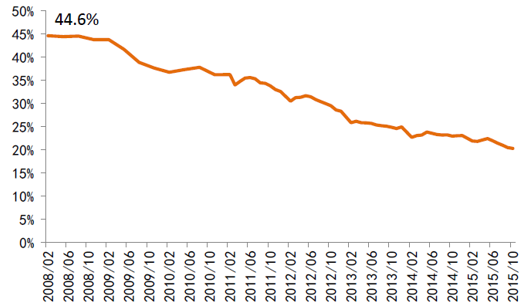

近年来,我国文具行业另一个明显的趋势是内需市场不断占据主导地位。根据wind 的行业数据,我国文教办公用品出口额在缓慢增长,但其占销售总额的比例已经由2008 年2 月的44.6%下降到2015年10 月的20.3%,幵呈持续下降趋势。国内市场已经成为我国文具行业的主要市场。

我国文教办公用品出口额占销售总额的比例

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国文具制造行业市场全景评估及发展前景展望报告

《2022-2028年中国文具制造行业市场全景评估及发展前景展望报告》共十五章,包含2017-2021年中国文具制造行业投资环境分析,2022-2028年中国文具制造行业投资机会与风险分析,2022-2028年中国文具制造行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)