一、全球农药产业逐渐走出底部

农药是保障全球粮食安全的重要化工品。世界人口的持续增长导致粮食需求不断增加,而受极端天气频发、耕地缩减及生物燃料占用农业资源的影响,全球人均粮食占有量呈逐步下降的趋势,粮食紧张的趋势愈加明显。受粮食紧张及耕地减少的影响,提高单位面积耕地的粮食产量是提高全球粮食产量、保证粮食安全的重要途径,农药在对农作物保产增产发挥了突出的作用。

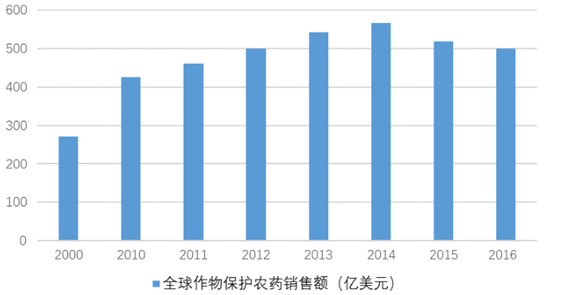

2015-2016年农药行业已经触底。2015 年,全球作物保护用农药销售额为 518.35 亿美元,同比下降 8.5%。据预测,2016 年全球作物保护用农药销售额预计为 499.85 亿美元,同比下降 3.6%。

2010年至今全球作物保护用农药市场销售额

数据来源:公开资料整理

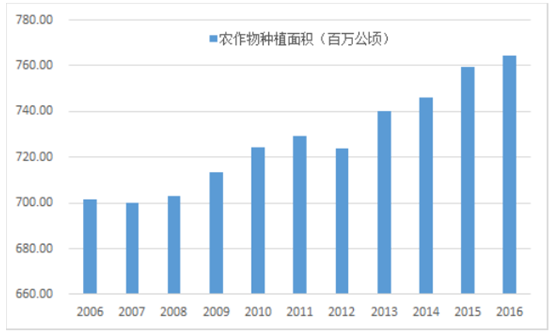

过去两年全球农药行业销售额萎靡不振的原因主要是:1)全球油价长期徘徊于 40-60 美元/桶的中低区间,对南美、北美的燃料用途作物种植面积造成了较大压力。而这类作物种植成本对应的国际油价区间预计为 70 美元/桶左右;2)农药施用量与农作物种植面积直接相关,而种植面积又与农产品价格紧密相关。然而过去两年间,全球农产品库存高企,价格处于底部徘徊,种植面积增速放缓。

全球主要农作物种植面积

数据来源:公开资料整理

WTI原油价格

数据来源:公开资料整理

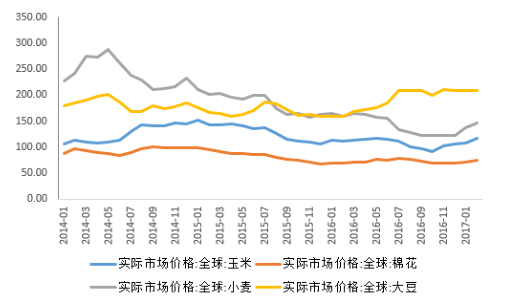

从2016年末开始, 农药行业呈现出了景气回升的态势。首先,国际农产品价格出现触底反弹的迹象,小麦、玉米、棉花价格均出现一定程度的回升。同时,国际粮农组织统计的全球食品价格指数出现明显回升,显示农产品价格回升向下游传导的渠道通畅。

全球主要农产品市场价格回暖

数据来源:公开资料整理

粮农组织食品价格指数触底反弹

数据来源:公开资料整理

近期国际油价下跌将增厚农药企业利润。16 年以来,由于油价逐步回升,主要基础化工产品价格水涨船高,加之国内环保主导的供给侧改革导致大部分化工品环保成本增高,使得下游精细化工品成本端压力骤增。随着国际油价短期内回调,将缓和基础化工产品价格上涨势头,有利于农药企业的盈利改善。

新兴国家将领衔农药市场增长。据统计,2012 年拉丁美洲和亚洲新兴市场的农药销售额占全球销售额 49.3%,北美和欧洲为 44.2%,发展中国家市场首次超过发达国家。发展中国家人口增速较快,稳定增长的粮食需求形成农药消费的刚性支撑,且居民粮食消费升级导致作物种植结构发生变化,对农药的需求进一步增加。近年来新兴国家在农药市场上持续发力,巴西、中国、阿根廷农药消费额增长迅速,预计 2018 年主要发展中国家的农药市场规模将突破 200 亿美元,带动全球农药市场的回暖。

各国作物保护农药销售额

数据来源:公开资料整理

2、农药产能向中国转移,农药出口持续增长

海外巨头产能投入 减少, 我国农药 产业地位愈发重要。2010 年以来,我国的农药产业已呈现出鲜明的出口导向型特征,而与此同时,海外巨头在固定资产上的投入增速却大大减缓,甚至出现了固定资产的收缩。在经济全球化形成的精细分工中,逐渐形成了国外创新型农药公司进行研发、而由中国企业对农药原药进行定制或是仿制生产并向外出口的经济模式。2016 年,我国农药原药出口量达到 140 万吨,比上年大增 19.2%,创下历史新高,预计在产能转移的大背景下,未来五年我国农药出口仍将保持增长态势。

我国历年农药出口量

数据来源:公开资料整理

我国农药净出口及比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国农药行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。