一、成本优势降低

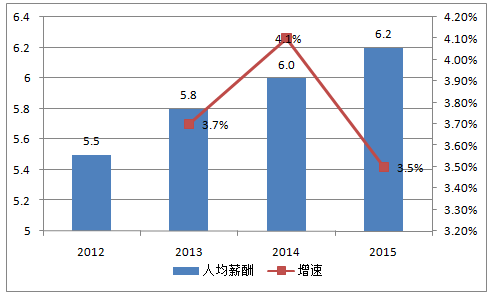

1、人均薪酬逐年上升

计算机行业的公司员工人均薪酬虽然增速放缓,但仍在逐年增加。2015 年 A 股计算机员工平均薪酬 6.2 万元。

计算机行业人均薪酬(万元)

数据来源:公开资料整理

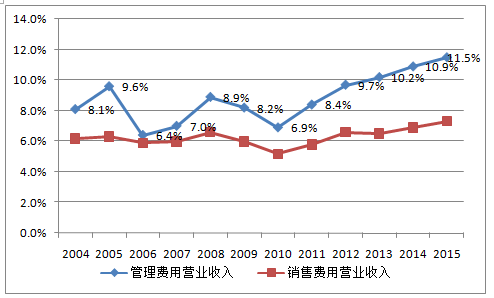

2、管理费销售费用上升

从 2004 年以来,计算机板块上市公司管理费用和销售费用逐渐上升。特别是从 2011 年开始,管理费用占营业收入比已经上市到 11.5%。销售费用占营业收入比例上升到 7.3%。

管理费用、销售费用占比逐年上升

数据来源:公开资料整理

二、效率下降产能过剩

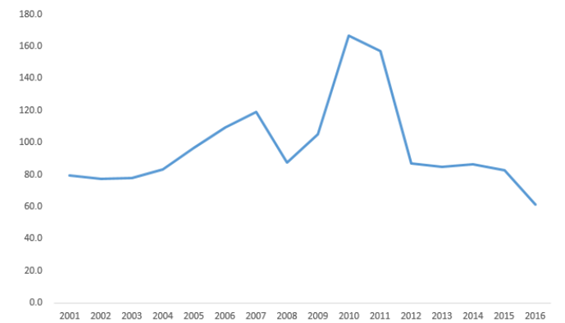

1、人均产能降低

2010 年计算机板(中信分类)块人均营业收入达到顶峰 166.7 万元,从 2011年开始到 2016 年人均营业收入逐年下降到 79 万元。说明边际效益下降,新增投入无法维持过往产出,计算机行业产能处于过剩状态。

人均营业收入下降 (万元 )

数据来源:公开资料整理

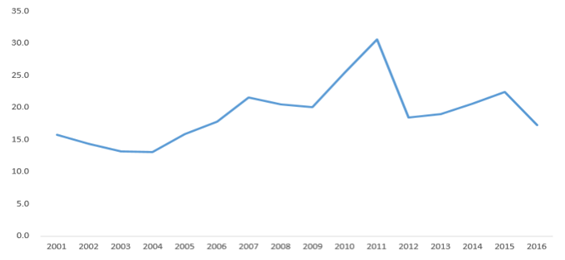

2、人均毛利润回到十年前

计算机板块人均毛利润在 2011 年达到顶峰的 30.6 万元,然后连续 3 年下降到2014 年的 20.6 万元,2015 年回升一些到 22.5 万元,2016 年下降到 17.3 万元。

2015 年的回升是由于市场大规模的并购导致人均毛利润回升,2016 年大部分并购业绩不能实现承诺,导致人均毛利润回落。2016 年人均毛利润与 2006 年的 17.8 万元接近。

人均毛利润下降(万元 )

数据来源:公开资料整理

三、产业集中度提升

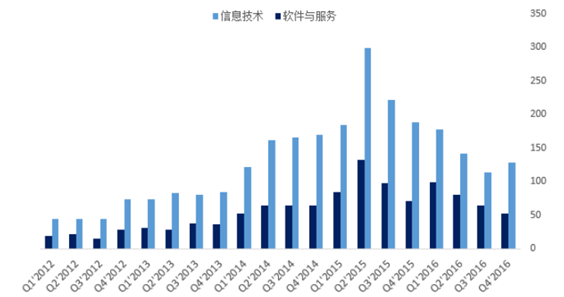

1、规模以上被并购数超去年新增数

2016 年 12 月,软件与服务行业总数 58247 家,2015 营收 1 亿元以上 1068家。

软件与服务行业公司及并购数量

数据来源:公开资料整理

2、并购速度放缓

计算机行业集中度提升,但并购增速放缓,特别是软件与服务行业 2016Q4 只有 53 起并购。

贷款、股票及企业债券在社会融资中占比

数据来源:公开资料整理

2、计算机行业集中度提升

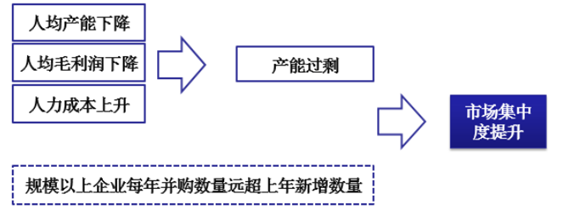

计算机板块人均产能下降,人均毛利润下降,产能出现过剩。

计算机行业发展逻辑

数据来源:公开资料整理

四、经济周期决定科技产业处于转折阶段

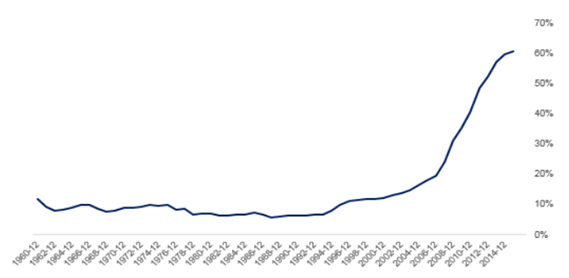

1、中美经济差距缩小

2015 年 GDP 总量中国占美国的比例上升到 61%,2015 年美国/中国人均 GDP倍数已经下降到 7 倍。

从 GDP 总量和人均来看,中美差距都在逐渐缩小。

美国/ 中国人均 GDP

数据来源:公开资料整理

中国/ 美国 GDP 比例

数据来源:公开资料整理

3、缩小速度放缓

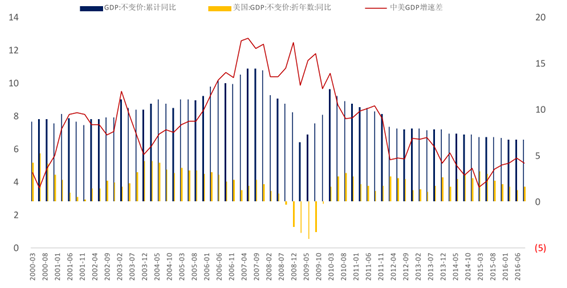

正在高速发展中的中国 GDP 增速,最近十几年来一直遥遥领先美国,特别是中美 GDP 增速差在 2007 年第二季度达到高峰。

而从 2008 年开始,近 10 年间中美 GDP 增速差逐渐缩小。

中美 GDP 增速比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国计算机市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国计算机行业市场行情监测及未来趋势研判报告

《2024-2030年中国计算机行业市场行情监测及未来趋势研判报告》共八章,包含2024-2030年中国计算机行业市场需求分析及预测,计算机行业重点企业经营状况分析,2024-2030年计算机行业投资方向与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。