受汽车产品的高单价、高仓储和物流要求等产品特点,世界各地的整车厂商基本上依靠经销商出售汽车。和其他行业的经销商类似,汽车经销商能为整车厂商分担库存带来的资金压力,扩大产品销售的覆盖半径,并形成消费者和整车厂商之间的缓冲地带。

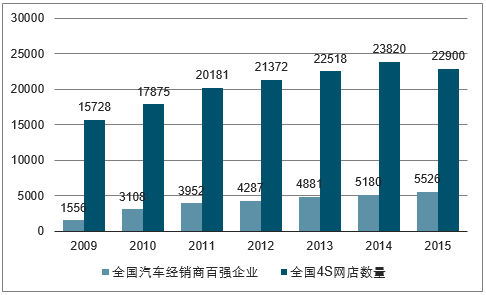

目前汽车经销商的服务终端为常见的4S店模式:即门店提供整车销售(Sale)、零配件(Spare part)、售后服务(Service)、信息反馈(Survey)的服务。一般情况下4S店具有统一的门店形象,并在整车销售上只出售一种品牌的产品(2017年7月1日开始实施的《汽车销售管理办法》将放开这一限制)。4S门店数量的扩张已经见顶,百强企业集中度提高。2015年底,中国4S网点数量约为22900家,过去6年的年均复合增速6.46%,2015年增速为负。其中汽车经销商百强企业的4S网点数量为5526家。

百强企业的4S网点占比逐年提升,百强企业集中度在提升。

2009-2015年中国4S网点数量和百强经销商4S网点数量

数据来源:汽车流通协会

2009-2015年中国百强经销商4S网点数量占比

数据来源:汽车流通协会

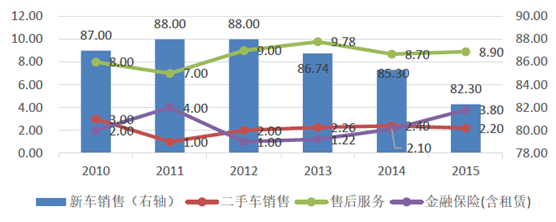

4S门店的主要收入包括:新车销售、售后维保和汽车金融。其中新车销售贡献了主要的收入,但占比逐渐下降。汽车金融近年来发展较快,占比逐渐提升。

全国百强汽车经销商收入构成(%)

数据来源:汽车流通协会

相关报告:智研咨询发布的《2017-2022年中国汽车经销商市场运行态势及投资战略研究报告》

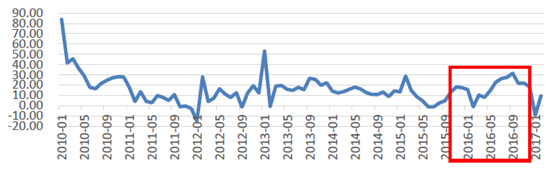

总营收方面,行业经过高速发展后,进入瓶颈期,收入增速下降到单位数,主要原因是整车销量的增速在下降。受2015年10月开始实施1.6L排量以下车型购置税减半的政策(从10%下调到5%)影响,2016年乘用车销量增速有所恢复。2017年1.6L排量以下购置税恢复到7.5%,一季度叠加需求透支和春节因素,增速下降较快。

2010-2017年中国乘用车销量增速同比(%)

数据来源:乘联会

2009-2015年中国百强经销商整车销量(万辆)以及增速(%)

数据来源:汽车流通协会

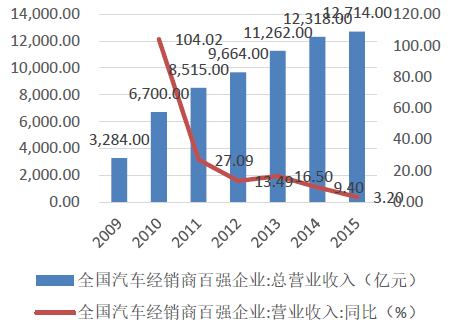

2009-2015年中国百强经销商收入(亿元)和增速(%)

数据来源:汽车流通协会

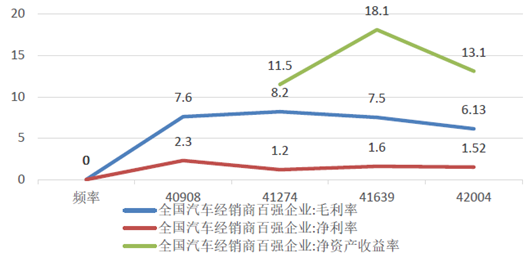

近年汽车经销商百强企业的盈利能力在逐渐走弱,毛利率、净利率和净资产回报率均在下滑。

百强经销商盈利能力(%)

数据来源:汽车流通协会

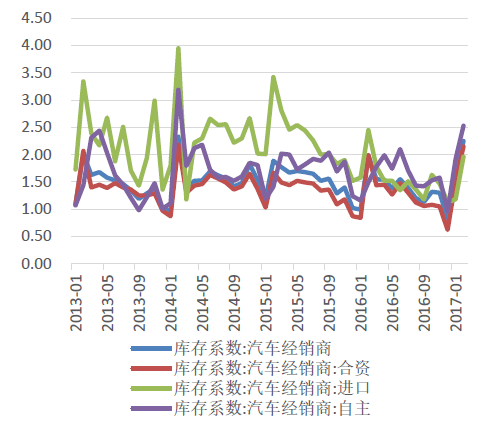

库存压力大的时候,经销商通常会采取降价促销手段回笼资金,对经销商的毛利负面影响较大。如果代理产品竞争力不足或者定价错误导致销量下滑,经销商的库存周转能力下降,经销商通常选择降价促销,放弃价差保护销量和现金流。最能反映经销商的经营情况的两个当期指标是库存系数(库存深度)和库存预警指数:1、库存系数是指当期库存除以当期销量,0.8-1.2为健康水平,1.5为警戒水平,2.5为危险水平;2、库存预警指数,根据PMI原理编制,以50%作为荣衰线。50%以下处于合理范围。指数越高表示市场需求越低迷,库存压力越大。2015年10月购置税减半政策开始实施后,行业的库存压力大幅减轻,但2017年该政策结束后,叠加春节因素,行业库存再次处于压力阶段。

2013-2017年中国库存系数

数据来源:汽车流通协会

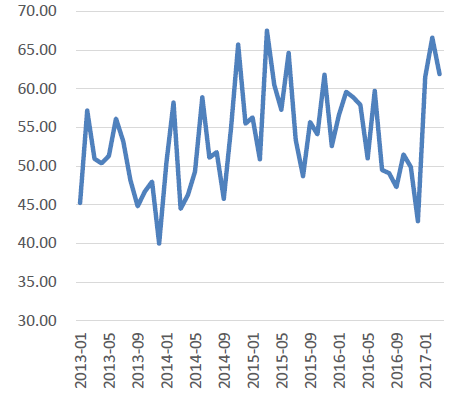

2013-2017年中国库存预警指数

数据来源:汽车流通协会

行业内也使用乘用车批发数(剔除出口数量)和零售数的差额来衡量经销商渠道库存的变化。经销商往往在销售旺季库存下降,销售淡季库存高企。中国的销售旺季在自然年末到春节前和暑期,淡季在春节后和10月附近,呈周期波动。

经销商渠道库存周期(乘联会批发数-乘联会零售数-出口数,辆)

数据来源:汽车流通协会

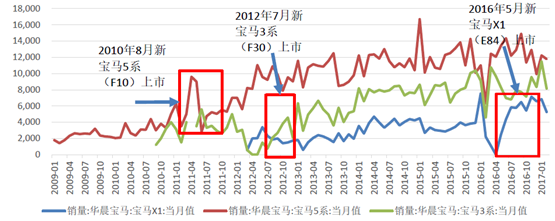

以宝马为例,国产宝马一共有三个系列,宝马3系,宝马5系和宝马X1,三者上一次换代分别是2012年7月、2010年8月和2016年5月。由于新产品会在国外提前上市,消费者等待新款,所以换代前会有销量下降,换代后会有销量提升。不仅换代会对销量有提振,一些成功的小改款也会对销量有所提振。

华晨宝马中国销量的产品周期(辆)

数据来源:汽车流通协会

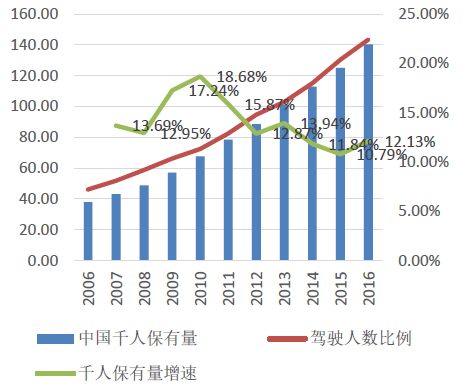

从长期来看,经销商的4S店覆盖范围已经趋于饱和,经销商之间的竞争将会更加激烈。受竞争加剧的影响,我们判断新车销售的毛利率将会进一步下降,价格竞争后,综合服务的品质将决定经销商的新车销售能力,行业将会继续整合。我们认为行业即将步入存量阶段,竞争可能会加剧。过去数年由于汽车销售行业仍然处于增量期,很多消费者面临的问题是附近没有钟意产品的4S店。目前新车销量增速放缓,增量期逐渐进入尾声。尽管千人汽车保有量与美国有较大差距,但考虑到美国接近11年的平均车龄和我国3年左右的平均车龄差异,我们认为存量时代可能很快会到来。由于汽车是标准商品,加上互联网的日渐发达,汽车社交网络的逐渐涌现,价格竞争之后将会转向服务竞争。汽车经销商必须将核心竞争力向售后服务转移。同时我们预计激烈的竞争导致的新车销售毛利下降将会使售后服务资源较弱的小经销商逐渐退出行业,行业整合也将是大趋势。

中国汽车千人保有量(辆)

数据来源:汽车流通协会

世界各国汽车千人保有量(中国为2016年数据,其他国家为2014年数据,辆)

数据来源:汽车流通协会

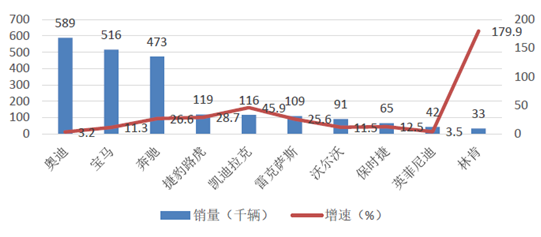

2016年十大豪车品牌销量加总同比增速15.8%,高于乘用车的14.93%,这是在乘用车有1.6L以下排量购置税减半的政策下实现的。麦肯锡的调查发现超过一半的人想要在下次购车时购买更好的车,其中37%的消费者计划购买更好的品牌。2017和2018年购置税减半的政策逐渐退出,豪华品牌对入门产品的资源投入以及产品组合的更新换代以及基数效应,我们认为豪华品牌的销量增速将会超越乘用车整体,相对看好豪华品牌乘用车销售。

豪华品牌汽车在华销售前10 名的的销量(千辆)和增速(%)

数据来源:汽车流通协会

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车经销商行业市场全景评估及投资前景规划报告

《2024-2030年中国汽车经销商行业市场全景评估及投资前景规划报告》共十四章,包含汽车经销商的融资现状及融资模式,汽车经销商信贷风险分析,2024-2030年中国汽车经销商授信风险防控建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国汽车经销商经营状况、营销存在的问题及行业竞争力提升对策分析[图]](http://img.chyxx.com/2021/02/20210220131615.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)