1、铝土矿:全球储量丰富,露采模式决定铝土矿稀缺性不足

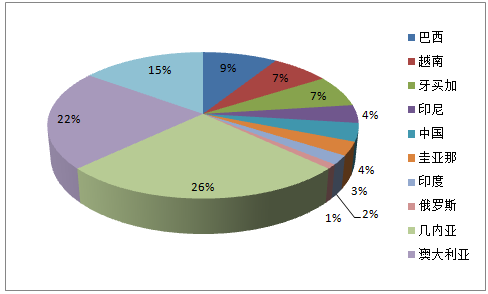

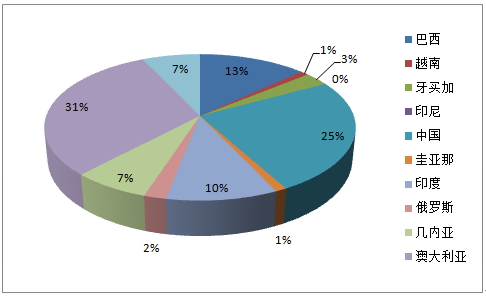

铝土矿储量极度丰富。作为地壳中含量排名第三的元素,铝的全球储量高达 280 亿吨,铝土矿储量主要集中在澳大利亚、几内亚、巴西、越南和牙买加等地,合计储量占全球 64%。相对于铝土矿产量而言,储量极其充沛,以 2016 年全球铝土矿产量计算,可供开采 106 年。露采模式决定铝土矿稀缺性不足。铝土矿产量主要来自澳大利亚、中国、印度和巴西,合计

产量占全球 78%。考虑到铝土矿的开采主要以露天开采为主,储量丰富的资源特点决定了铝土矿供给高度充足,稀缺性不足,这也意味着,铝的供给瓶颈不在上游矿石环节,而在中游冶炼。

全球铝土矿储量分布

数据来源:公开资料整理

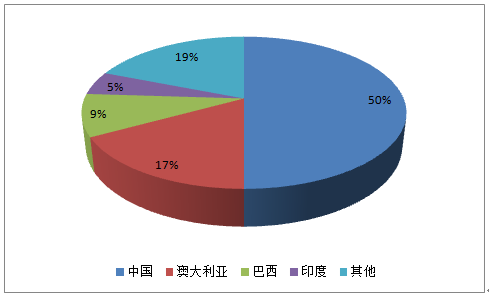

2016年全球主要国家铝土矿产量占比

数据来源:公开资料整理

2006 年以来全球铝土矿产量稳步增长。2015 年全球铝土矿产量达到 2.87 亿吨,同比增速达到近 10%。

2006年以来全球铝土矿产量稳步增长

数据来源:公开资料整理

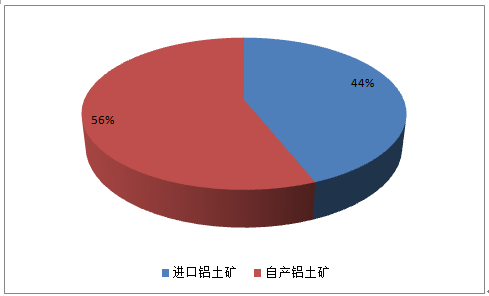

中国铝土矿除自给部分外,还从澳大利亚、几内亚等地大量进口 。我国铝土矿自产 6500 万吨,自给率约为 55%,2016 年进口铝土矿 5177 万吨,进口占比 45%。

中国铝土矿来源构成

数据来源:公开资料整理

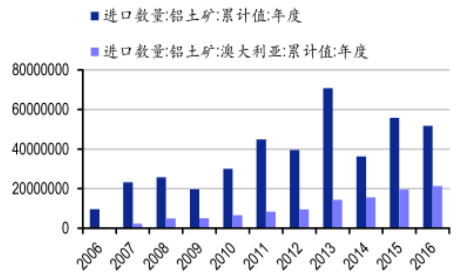

中国进口铝土矿 40% 来自澳大利亚

数据来源:公开资料整理

2、氧化铝:中国产量占比最高,但满足电解铝生产仍需进口

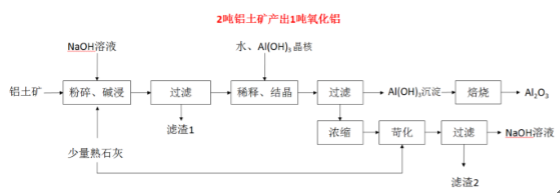

1888 年德国卡尔.拜耳发明生产工艺,铝土矿经过拜耳法生产出氧化铝。目前每生产每吨氧化铝需要 2 吨铝土矿和约 0.3 吨煤。

氧化铝生产工艺流程图

数据来源:公开资料整理

目前全球氧化铝产能主要分布在中国、澳大利亚、巴西和其他地区。这种产业格局的形成,与储量、生产成本、人力成本、工业基础和下游电解铝产业链布局有关,主要铝土矿生产国几内亚、印度倾向于直接出口铝土矿资源,澳大利亚和巴西则将一半以上的铝土矿制成氧化铝出口。传统工业发达地区如美国、欧洲等氧化铝产业随着电解铝产量的逐步转移而下降,并逐渐消失。

全球氧化铝产量分布

数据来源:公开资料整理

中国氧化铝产量约为5850 万吨,位居全球首位,但仍需进口部分氧化铝以保证电解铝生产需要。即使中国氧化铝产量巨大,但为满足 3300 万吨电解铝生产需求,我国仍需从海外进口约 300 万吨氧化铝作为替代。

我国的氧化铝进口主要来自澳大利亚。2016 年我国总计进口氧化铝 209 万吨,其中 175 万吨来自澳大利亚。

中国氧化铝进口量约在 300 万吨左右

数据来源:公开资料整理

中国氧化铝进口主要来自澳大利亚

数据来源:公开资料整理

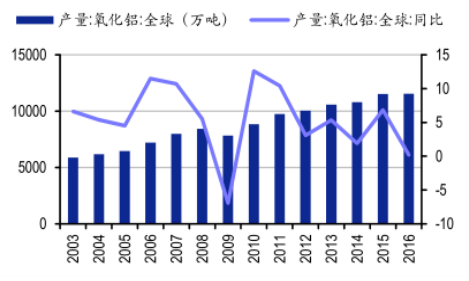

2003 年以来全球氧化铝产能稳定增长,除 2009 年金融危机以外,大部分时候增速均在 5%左右,基本可以满足全球电解铝生产需求。产能增长主要来自于中国地区,这是中国电解铝产量高速增长的必然要求。

2003 年以来全球氧化铝产量稳定增长

数据来源:公开资料整理

中国氧化铝产量增速始终维持在 15%

数据来源:公开资料整理

3、电解铝:中国产能占比超过 60%

现代铝工业生产采用冰晶石—氧化铝融盐电解法。熔融冰晶石是溶剂,氧化铝作为溶质,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在 950℃-970℃下,在电解槽内的两极上进行电化学反应,最终生产出铝锭。

电解铝行业能耗巨大,每生产 1 吨电解铝,除需要约 1.95 吨氧化铝外,还需要 13200kwh电。这意味着,电解铝耗电量巨大,考虑到电解铝上游铝土矿资源毫无稀缺性,该行业竞争的核心因素是电力成本及电力来源背后的环保成本。

电解铝生产工艺流程图

数据来源:公开资料整理

过去10 多年来,在海外能源成本和环境成本的要求和中国经济诉求的双重力量下,电解铝产能实现了由美欧等发达国家向中国的转移。正是由于海外能源成本及相应的环境成本高,电解铝产能急需转移,而中国过去 15 年来电力装机容量尤其是火电装机容量高速增长,GDP增长诉求强,忽视火电环境成本,导致了电解铝产能由美欧转向中国。中东地区则由于能源成本低,承接了欧洲的部分电解铝产能。

2003年全球主要国家电解铝产量占比

数据来源:公开资料整理

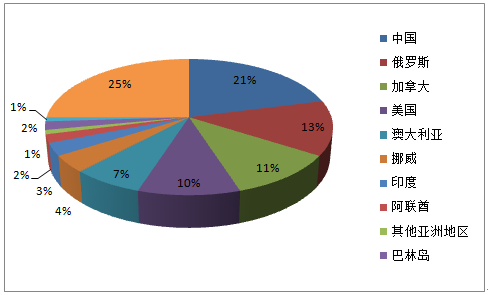

2016年全球主要国家电解铝产量占比

数据来源:公开资料整理

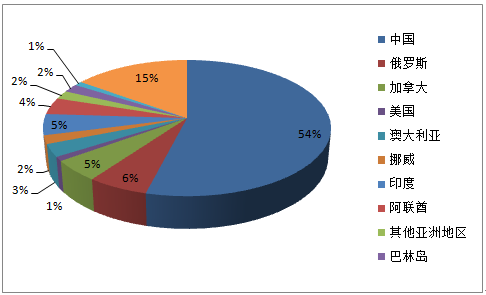

中国、美国、德国、印度和日本是全球电解铝主要消费国家。2016 年全球铝消费量约为 5961万吨,从分国家来看,中国消费占比高达 53%,其次是美国,需求占比为 9%,德国、印度和日本消费占比依次为 4%、3%和 3%。

建筑、交运、包装和机械等行业是电解铝主要下游消费行业。电解铝下游需求高度分散,建筑和交运消费占比最大,分别为 33%和 12%,其次是包装、通讯、机械和耐用品消费等,占比分别为 10%、12%、8%和 9%。

2016年全球主要国家电解铝消费占比

数据来源:公开资料整理

2016年全球主要下游行业电解铝消费占比

数据来源:公开资料整理

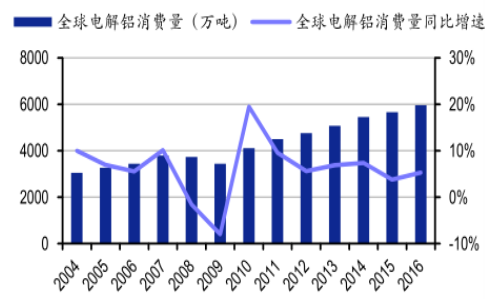

2016年全球电解铝消费量为 5961万吨,同比增速 5.29% ,增长动力主要来自中国。中国需求约为 3139 万吨,同比增速约为 7.16%。

全球电解铝消费量维持 5%以上增长

数据来源:公开资料整理

国内电解铝出口关税高达 15%, 决定铝锭直接出口难以盈利,并导致电解铝市场相对割裂。目前的国内外比价下,电解铝出口并无套利空间,从而使国内外市场相对割裂。尽管今年以来海外铝价持续上涨,但由于 15%出口关税的存在,电解铝出口价实际高于海外铝现货价,铝锭直接出口的窗口尚未打开。

尽管电解铝市场和铝价相对割裂,但中国铝材出口对填补海外供需缺口至关重要。以美国为代表的发达国家,2016 电解铝产量仅 83 万吨,但需求量高达542 万吨,面对 460 万吨的供给缺口,进口势在必行。而由于关税壁垒的原因,中国电解铝更多被生产为初步锻造的铝材出口,2016 年中国铝材出口量约为 405 万吨,填补了以美国为代表的海外市场供给缺口。

中国铝材2016年出口量约为 405万吨

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国铝市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。