一、电影票房增速下滑,观影趋于理性

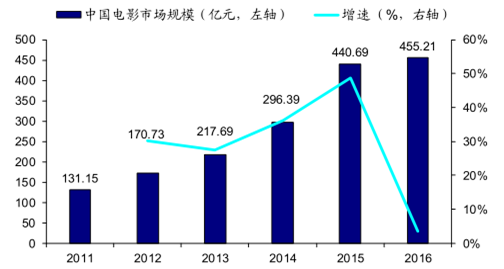

2003 年至 2015 年是中国电影市场的快速增长期,年复合增速达到 35%,2015 年达到48%高峰。2016年全年票房457.12亿,相较2015年440.69亿票房同比增加3.73%,票房增速放缓停留在个位数,创下 10 年新低。其中,国产电影 266.63 亿元占票房总额的 58.33%,较 2015 年 61.68%占比有所下降。2015 年在经历 IP 热炒、票补推动、观众群扩大的同时,产业资本的狂热促进了电影产业的爆炸式增长。而如今,电影观众出现差异化和分众化,并且逐渐养成良好的观影习惯,观影愈发趋于理性,电影渠道整体增速放缓,更加注重精品化的创作模式。

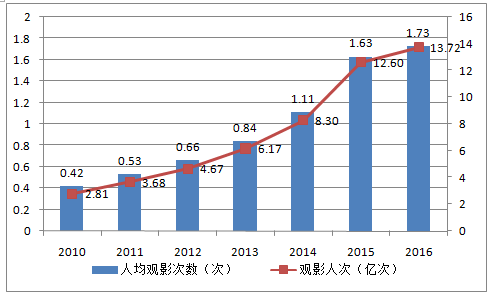

16 年观影人次达 13.72 亿,同比增长 8.89%,增幅高于总体票房增长,但增速明显回落,人均观影次数 1.73 次。2016 年放映场次突破 7478 万场,同比增长 36.9%,但上座率下滑明显,观众的欣赏水平不断提升,院线发展遭遇瓶颈期。

2011-2016中国电影市场规模及增速

数据来源:公开资料整理

2010-2016观影人次(亿次)及人均观影次数(次)

数据来源:公开资料整理

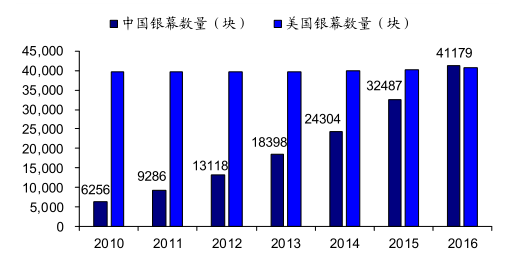

二、电影院线已过快速扩张期,银幕充足内容匮乏

2016 年全国新增影院 1612 家,新增银幕 9552 块。全国影院数量 7853 家,同比增长 19.6%,银幕数 41179 块,同比增长 30.2%,超过北美位居世界第一;在影院数量和银幕数量高速增长的同时,2016 年单影院票房产出为 591.4 万元,较 15 年下滑17%;单银幕产出接近 111 万元/块,较上一年度下滑 22%。经过几年的高速发展后,中国电影市场已成为全球第二大的电影市场。对比美国电影协会的市场报告,截止 2016年 5 月份,美国银幕总数为 40759 块,由于美国电影市场已经进入成熟期,银幕增长不会大幅提升,因此可以判断中国成为电影屏幕数第一大国。

虽然我国电影银幕数已经超过美国跃居全球首位,但与美国单银幕产出 24.5 万美元/块相比还有近一半上升的空间。所以,虽然从银幕数量来看中国电影的“硬实力”已经具备,放映空间充足,但与之相对的是内容产出的匮乏,文化“软实力”跟不上。同时,随着电影受众的审美品位越来越高,粗制滥造的内容已经不可能满足观众的要求,市场对电影内容生产提出了更高的要求,这也导致了 2016 年电影票房增长率的大幅下滑。未来电影产业的院线铺设依然重要,但内容质量的提高对于行业来说是更为严峻的问题,充足的放映渠道需要有优质的放映内容来填充,这样才能迎来电影市场真正的繁荣。

2010-2016年中美银幕数对比

数据来源:公开资料整理

2010-2016年单银幕及单影院票房产出

数据来源:公开资料整理

移动直播以迅雷不及掩耳之势成为互联网风口,各类直播平台也如雨后春笋般迅速崛起。资本竞相追逐、巨头跑步入场。移动直播生态的核心主要由内容生产者、服务对象和直播平台三部分组成。

与传统视频内容 PGC不同,视频直播内容主要是 UGC,内容生产者多为各平台主播,依靠依靠自身的才艺和颜值(秀场、生活主播),或凭借自身独特的技术优势(游戏主播),通过远程摄像设备,将直播内容传送各平台,平台再将内容输出给下游的用户,并通过用户打赏、电商导流、赛事竞猜、游戏联运等方式进行流量变现。

直播内容分类

数据来源:公开资料整理

1、直播行业告别野蛮生长 ,市场投资趋于理性

随着 PC 终端和移动终端的普及,视频直播迅速席卷我国。从一开始的 PC 秀场直播到移动直播再到游戏直播平台,2015 年我国视频直播行业迎来井喷式发展,视频直播平台数与用户数量大幅上涨,2016 年后直播平台开始与电商、旅游、体育等行业进行跨界合作,行业垂直细分领域崛起。

移动视频服务经过多年的发展,用户基础已经非常庞大且趋于稳定,视频服务月度使用设备量变化微弱,在 2016 年 9 月甚至出现了负增长。而网络直播用户仍然保持极快的扩张速度,在 2016 年前 9 个月有三个月达到了 10%以上的增长率,全民化趋势明显。

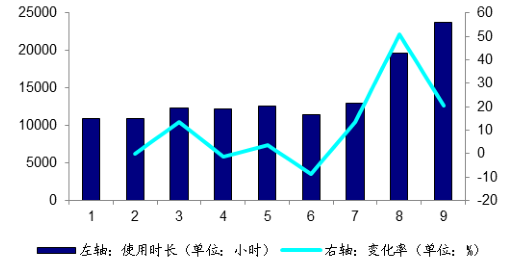

从网络直播月度有效时长来看,2016 年上半年用户市场变动幅度较小,稳定在 1亿到 1.3 亿小时之间。随着各大平台造势宣传和运营活动的展开,7、8、9 月份用户时长迅速增长,用户粘性不断增强,为后期开拓盈利模式奠定了基础。

2016 年1-9月网络直播月度使用设备变化趋势

数据来源:公开资料整理

2016 年1-9月视频服务月度使用设备变化趋势

数据来源:公开资料整理

2016 年1-9月网络直播月度总有效使用时长变化趋势

数据来源:公开资料整理

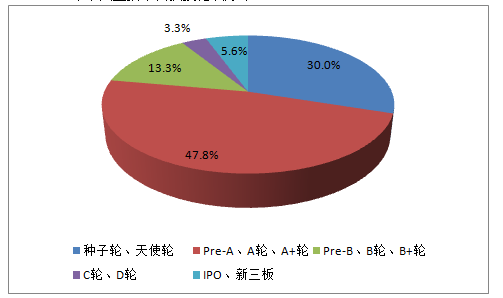

2004-2016年中国直播平台获投轮次分布

数据来源:公开资料整理

2、泛娱乐类直播:内容低质化同质化严重,盈利渠道单一

泛娱乐类直播对于视频制作技术、主播个人专业技能甚至录制设备的要求门槛都非常低,主播的直播内容多为展现个人优势,如唱歌、跳舞、讲段子等,或是利用自身长相优势进行纯聊天式直播,直播内容多为即兴,并根据用户要求进行实时调整。低成本低门槛造成了该类型直播的低质化和同质化,因此吸引的用户群体整体层次较低,由此形成的恶性循环阻碍了直播内容二次销售变现的渠道,使得变现渠道较为单一,局限于实时打赏。

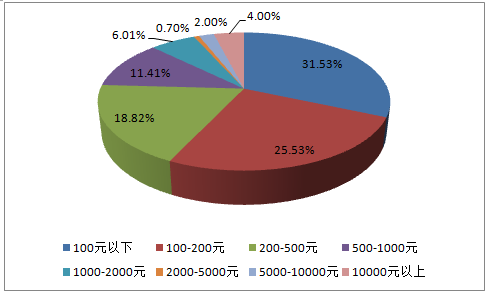

从目前的变现渠道来看,用户打赏仍然是直播平台的主要营收来源,但根据统计数据来看,泛娱乐直播用户的收入水平偏低,个人收入集中在 8000 元以下。付费数额集中在 500 元以下,近半数付费数额不足 200 元,但在持续付费意愿调查中,94.6%的用户表示将会继续付费。

用户打赏作为直播平台的主要营收来源显然无法支撑柱平台的长远发展。一方面,低门槛低成本的内容生产所导致的低质化同质化很难有效吸引高端用户,用户收入水平低导致打赏金额不乐观;另一方面,资本的投入对于平台前期的搭建和成长是必要的,但并非长久之计,直播行业势必要加速寻求新的变现途径。

目前行业已进入良性发展的稳定时期,随着产业的不断成熟,单一的内容必然无法满足用户的全部需求,生产优质内容、签约明星主播必然会成为平台争夺用户的重要途径,这就要求平台需要进行专业化规范化的内容生产和主播培养。随着资源竞争逐渐加剧,产业的“马太效应”也会逐渐显现。对于未来的发展,平台的资本“硬实力”与内容“软实力”缺一不可。

2016年中国泛娱乐直播用户每月付费数额

数据来源:公开资料整理

2016年泛娱乐直播用户群个人月收入分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国网络视频市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。