消费金融,即为满足居民个人消费需求提供贷款等服务的现代金融服务,广义消费金融包括住房按揭贷款、汽车消费贷款、个人耐用消费品贷款和一般用途个人消费贷款,其最大特点在于与特定消费场景相结合。由于当前住房按揭贷款和汽车消费贷款主要由银行及专业汽车消费金融公司承接,且要求消费者支付一定首付比例,与一般消费贷款差异较大。因此,通常所指的消费金融为不包含住房和汽车贷款的狭义消费贷款,如银监会《消费金融公司试点管理办法》即将消费贷款限定为“消费金融公司向借款人发放的以消费(不包括购房和购车)为目的的贷款”。

典型消费金融主要包括三种业务形式:1) 循环额度,特点是一次审批,在额度内循环使用,典型代表如银行信用卡和蚂蚁花呗等类信用卡产品;2)商品贷(分期购),金融机构与商户合作(或商户自营),消费者在消费过程中申请消费信贷,典型如分期乐、马上分期等消费分期类产品;3)现金贷,类似小额信贷,用户直接获得现金,突破消费场景限制,典型代表如蚂蚁借呗、微粒贷、马上贷等产品。

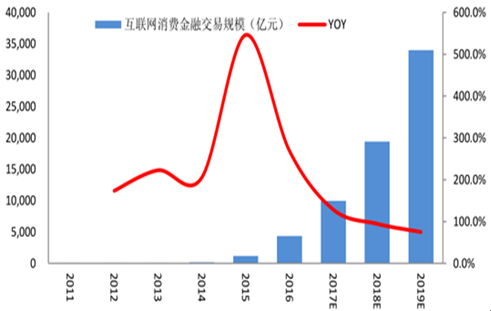

据数据,2016 年国内居民消费贷款总额约22.6 万亿,同比增长23.4% ;剔除住房及汽车贷款,狭义消费贷款规模约为5.9 万亿(占比26.5% )。另据数据,2016 年互联网消费金融(即通过互联网渠道发放的贷款)交易规模达到4367亿元,预计2017 年交易规模将达到9983 亿元,同比增长128.6% 。

2016 消费类贷款总额约 22.6 万亿,同比增长18.9%

数据来源:公开资料整理

剔除住房及汽车, 狭义约消费贷款占比约 26.5%

数据来源:公开资料整理

预计2017 年互联网消费金融交易规模将达到9983 亿,同比增长128.6%

数据来源:公开资料整理

(一)变化的理念:提前消费& 投资未来的新一代消费者

消费时代的划分来自主力消费群体的变迁,认为8090后一代已经成为目前以及未来5-10年中国最核心的消费主力。这一群体的崛起,在过去带动了网购的蓬勃发展,在未来也将引领很多品牌、业态、渠道、营销方式、消费理念的升级。

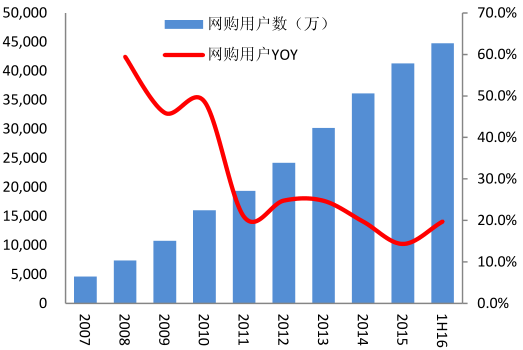

1)据数据,2007-20015年,网购市场规模8年复合增速达到69.4%,至2015年网购规模已达3.8万亿,在社零中占比达到12.6%(国内网购社零占比2012年已超越美国),预计到2018年网购规模将进一步扩大到7.5万亿,社零占比达到19.2%;

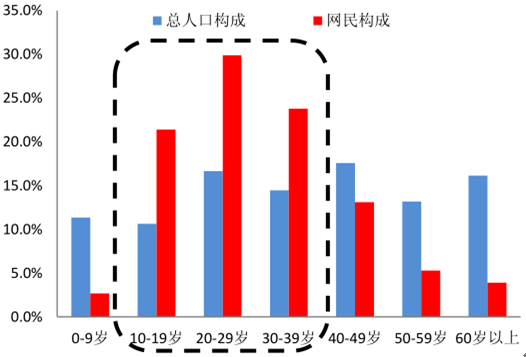

2)从网购用户来看,2007-20015年,国内网购用户从4641万人增至4.1亿人;而从用户构成来看,国内网民年龄结构远比整体国民年轻,千禧一代是网购绝对主力用户(2015年网民中10-39岁年龄群体占比达到75.1%,单看网购占比应更高)。

截至1H16 ,网购用户数达到 4.5 亿

数据来源:公开资料整理

网购主力用户为 8090 后千禧一代(2015 )

数据来源:公开资料整理

2015年国内网购规模达到 3.8亿,渗透率远超美国

数据来源:公开资料整理

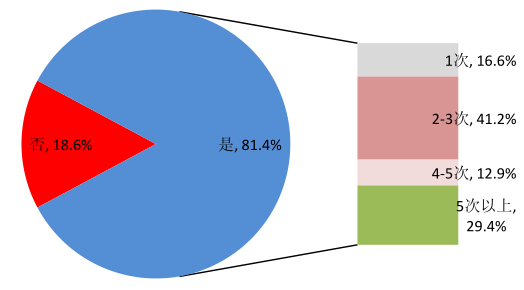

81.4%的8090后购买过单价超月薪 1/5收入的产品(2016 年)

数据来源:公开资料整理

与成长于物资短缺时代的上一辈“量入为出”的消费理念不同,成长于经济高速发展时期、收入水平迅速提升、对未来有稳定增长预期的千禧一代具备极强的消费升级诉求,提前消费、为未来投资自己的理念也越发普及。而支付方式从现金到银行卡,再到信用卡及第三方支付的变革和普及,在大幅提升交易便利性的同时,也潜移默化的培养着年轻一代提前消费的习惯。

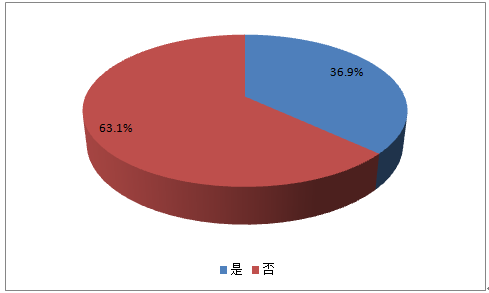

年轻一代消费挂念的变革促成消费金融需求端的快速增长,依据调研数据:1)2016年,81.4%的8090后消费者购买过单价超过月薪20%的产品,且其中83.4%的消费者年内多次购买;2)消费高单价商品的8090后中,有38.5%的消费者通过信用卡分期(19.1%)或蚂蚁花呗、京东白条等互联网分期工具(19.4%)提前消费,且36.9%的消费者表示在购买高单价商品时会计算产品使用年限和平摊至每月/每日的费用;3)除3C数码、奢侈品、服饰等商品消费的消费金融需求外,教育、旅游、医美等服务消费领域的消费金融需求同样强烈,相关垂直领域均孵化出相应消费金融服务平台。

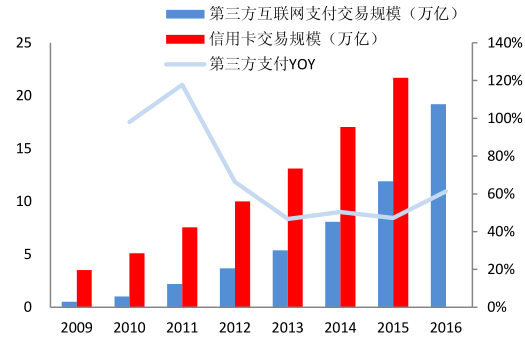

2016年第三方互联网支付交易规模达到 19.2万亿

数据来源:公开资料整理

38.5%的8090后通过信用卡或其他消费金融方式提前消费高单价商品(2016年)

数据来源:公开资料整理

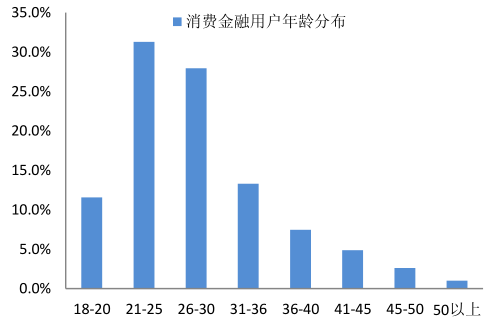

超过 84% 的消费金融用户是8090 后(2016 年)

数据来源:公开资料整理

36.9%的8090 后计算产品的使用年限和平摊至每月/每日的费用

数据来源:公开资料整理

(二) 短缺的供给 :传统金融的长尾死角

国内传统金融市场由银行主导,存贷利差管制的制度红利下,国内商业银行长期以企业大客户为绝对业务重心,既无动力也无能力开展消费金融业务,个人贷款业务多限于房贷、车贷、信用卡等规模相对大额和优质(高净值)客户群体,大量用户的小额长尾消费金融需求难以得到满足,典型用户如大学生和年轻蓝领人群,典型场景如3C数码、旅游、教育等千元级消费升级场景。

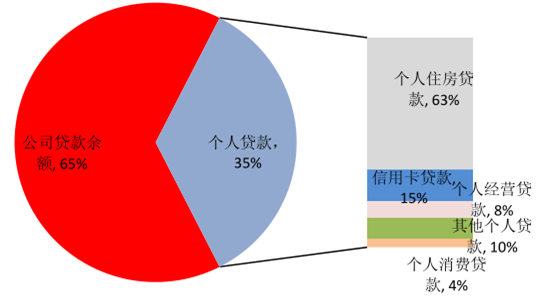

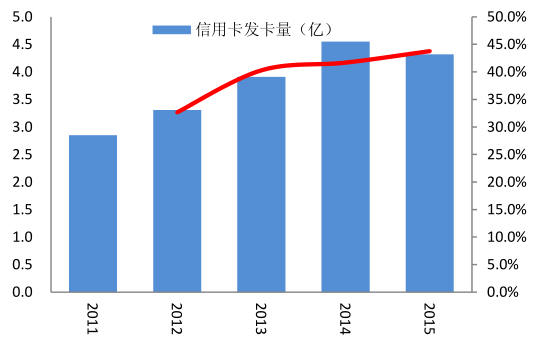

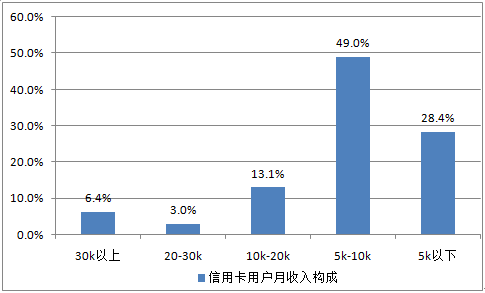

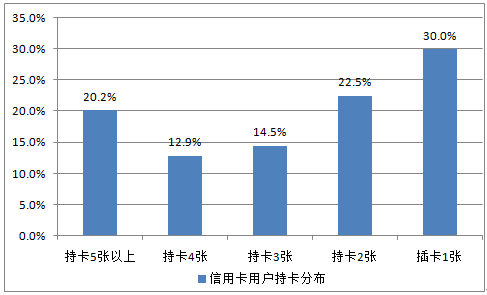

1)2015年,上市商业银行贷款余额中,个人贷款占比约为35%。细分个人贷款来看,个人住房贷款占比高达63%,消费性贷款中,信用卡贷款占比约15%,个人一般消费贷款占比仅为约4%;2)截至2015年末,国内在用信用卡发卡量约4.32亿张,且70%以上信用卡用户同时持有多张卡,实际信用卡用户仅2亿左右,且71.6%的信用卡用户为月收入在5000元以上的稳定白领用户;3)2015年,国内劳动人口(15-64岁)约10亿(总人口约13.7亿),剔除2亿信用卡用户,约8亿劳动人口的长尾消费金融需求尚未纳入银行服务体系。

传统商业银行经营聚焦优质大客户(2015 )

数据来源:公开资料整理

2015年国内信用卡在用卡量约 4.32亿张

数据来源:公开资料整理

信用卡用户多为有稳定收入的优质客群

数据来源:公开资料整理

70% 信用卡用户持有多张卡

数据来源:公开资料整理

8亿劳动人口的长尾消费金融需求中,认为两类群体值得重点关注:在校大学生和年轻蓝领群体 ,核心原因在于这两类人群的消费欲望和和消费能力不对等,且在当前环境下难以有效获得银行体系金融服务:

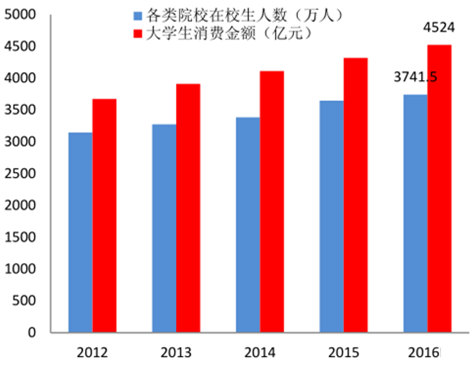

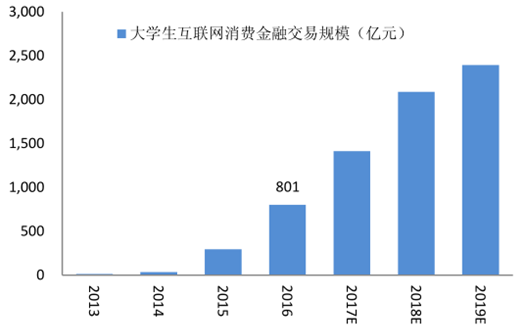

1)对未来收入的良好预期、前卫&冲动的消费观,使得大学生有强烈的中高端消费诉求;而由于大部分大学生缺乏独立收入来源,传统银行渠道又极少覆盖,使得大学生群体成为需求量大且教育成本低的优质消费金融客群。2016年国内各类院校在校大学生约3742万人,年消费金额约4524亿元。据数据,2016年,大学生互联网消费金融交易规模达到801亿元,预计2017年将达到1412亿元,同比增长76.3%。

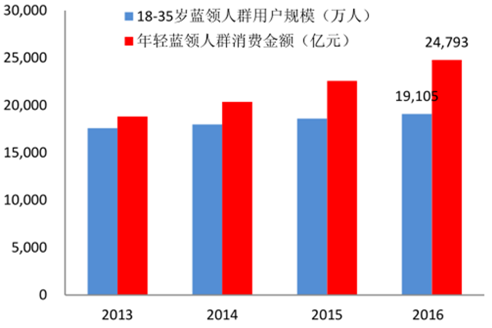

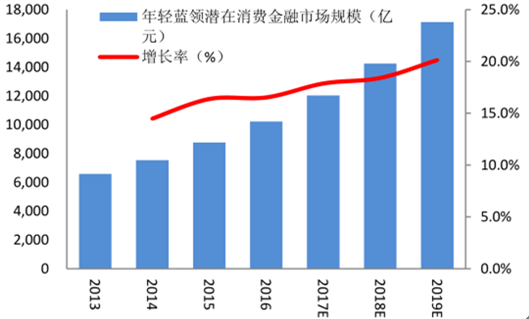

2)由8090后城市基层制造业和服务业劳动者构成的年轻蓝领群体,一方面长期的城市生活使其接触到大量时尚和最新科技产品,加之相对稳定的工作,提高生活质量、由中低端商品向中高端商品过渡的需求强烈;另一方面,受限于传统征信信息缺失,蓝领群体同样不在传统银行服务之列。据艾瑞咨询数据,2016年,国内18-35岁年轻蓝领群体约1.9亿人,年消费金额达到2.5万亿,潜在消费金融需求规模达到1.02万亿。

2016在校生约 3742万,年消费金额约 4524亿

数据来源:公开资料整理

2016 年大学生互联网消费金融交易规模约 801亿

数据来源:公开资料整理

2016年轻蓝领约 1.9亿,年消费金额约 2.5万亿

数据来源:公开资料整理

2016年年轻蓝领潜在消费金融市场规模约 1.02 万亿

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国消费金融行业运营态势与投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网消费金融行业投资潜力分析及发展前景展望报告

《2024-2030年中国互联网消费金融行业投资潜力分析及发展前景展望报告》共十章,包括互联网对互联网消费金融行业的影响分析,互联网消费金融企业市场营销策略探讨,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国消费金融行业现状分析:随着互联网的发展,我国互联网消费金融市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国消费金融行业贷款情况及发展趋势分析:互联网消费金融放款规模达到20.2万亿[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国消费金融行业投融资现状分析:融资规模较2020年有所增长[图]](http://img.chyxx.com/2021/12/O2161UD37R_m.png?x-oss-process=style/w320)