一、水表渗透加速、气表市占提升

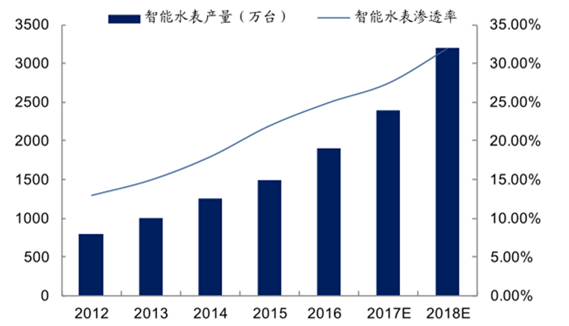

2016 年前,智能水表产量一直保持 20%的增速。《我国水表行业“十三五”发展规划纲要》指出,“十三五”期间智能水表(含智能应用系统)销售收入占全部水表销售比例要达到 40%。除了政策面上的激励措施,另一方面,我国智能水表虽然增速明显,但整体渗透率仍然偏低,目前处于 15%到 20%之间,预计到 2020 年我国智能水表渗透率将达到 40%-50%,也就是大概 1.5 亿台中每年50 亿元的市场规模,可以看出整体市场发展潜力较大。

2012 年-2018 年智能水表产量及渗透率

数据来源:公开资料整理

从行业角度看,全国水表行业集中度较低,高度分散的自来水管理体系带来较强采购门槛,目前全国共有 600 多家水表公司。

我国水表行业市场份额

数据来源:公开资料整理

当前,中国智能燃气表市场渗透率超过 50%,市场规模已经超过 80 亿元,多年来增速达到 25%,其中远传表市场占有率持续增加,同时政策面上国家逐渐推动阶梯气价政策的实施也会推动智能燃气表市场的扩大。每年新增燃气表达到 2000 万台,其中智能燃气表约占新增数量的 60%。

2012 年-2018年智能燃气表与燃气表产量变动

数据来源:公开资料整理

在全国范围里,我国燃气市场被港华燃气、华润燃气、中国燃气、昆仑燃气、新奥燃气五家企业垄断,虽然从销量角度新天科技远落后于金卡股份、先锋电子等行业龙头,但是公司毛利率水平处于行业领先,并且已经进入了燃气垄断企业大型采购名单,预期未来将获得 30%的增速。

智能燃气表企业收入与毛利率对比

数据来源:公开资料整理

在热量表业务方面,随着我国集中供暖面积增长,整体市场面是被看好的。但近年来供热服务在一定程度上是社会福利性服务,导致供热企业亏损较多,更换智能热量表动力不足,但是随热改深入和持续城镇化,整体集中供热对热量表的采购前景较好。

2009-2015 年城市集中供热总量分析

数据来源:公开资料整理

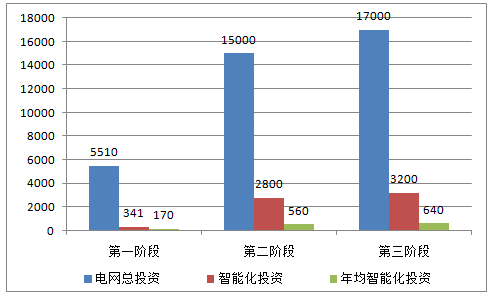

最后是智能电表方面的业务。由于国网采购放缓,市场预期智能电表采购会有所下降。但我国为了在 2020 年全面建成统一的“坚强智能电网”,彻底实现智能电表广泛装用,设臵了 4 万亿元智能化投资资金,目前已经进入了第二阶段的建设,预期将会大规模推动智能电表方面的采购。

中国智能电网三阶段投资规划

数据来源:公开资料整理

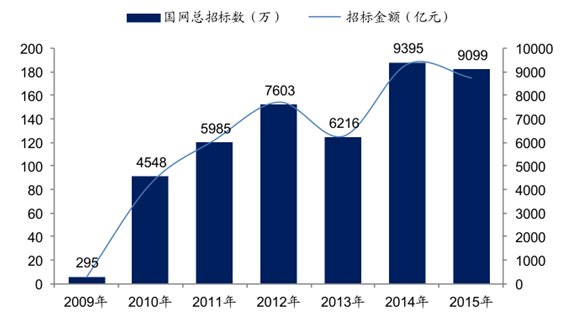

另一方面,智能电网用电信息采集设备进入周期性换代。我国相关规定要求智能电表为强制检定设备,在 5-8 年内应当到期轮换。2016 年国家电网已经提出将加强老旧计量装臵的升级换代计划,2009 年第一批安装的智能电表及相关设备已经在 2015 年、2016 年进行第一轮替换。预测 2016-2020 年,国家智能电表将会更换 3.17 亿台,现有窄带电力线载波通信更新数约占国网总用户的 15%,合计会有 36 亿元人民币的投资总额。

2009-2015 年国网智能电表招标概况

数据来源:公开资料整理

当然,智能电表的市场渗透率已经饱和,大概达到了 80%-90%,因此新天科技智能电表业务开始瞄准高校、房地产等企业级客户,不再完全依赖于电网公司的招标,预期智能电表销量在未来几年里能基本稳定。

相关报告:智研咨询发布的《2017-2022年中国智能电表市场供需预测及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)