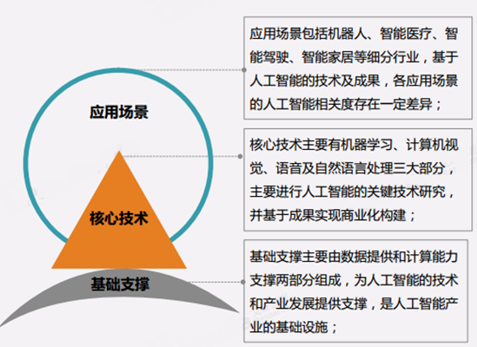

人工智能产业是一个广阔的领域人工智能产业是指以人工智能关键技术为核心的,由基础支撑和应用场景组成的,一个覆盖领域非常广阔的产业,与人工智能的学术定义不同,人工智能产业更多的是经济和产业上一种概括。

人工智能产业是一个结构性的体系

数据来源:公开资料整理

人工智能产业链有丰富的参与者

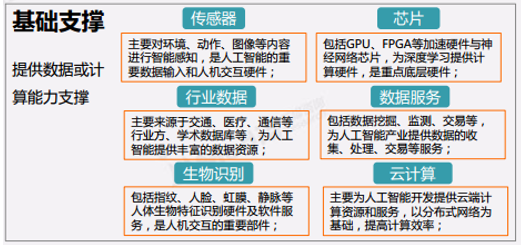

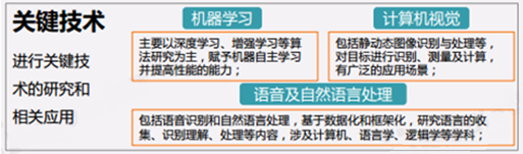

人工智能产业链以关键技术为核心

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

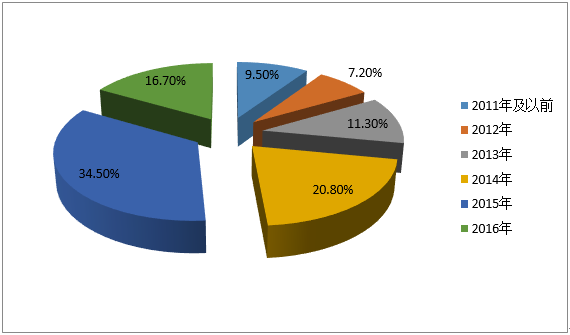

根据对中国168家以人工智能为驱动技术或业务的非上市公司的信息整理,其中,34.5%的人工智能创业公司于2015年成立,除此之外,20.8%成立于2014年,2016年成立的人工智能占到了16.7%。从2014年起,中国人工智能产业的创业潮就开始兴起,2015年是名副其实的人工智能创业年,涌现了相当一部分优秀的创业公司。值得一提的是,2016年,虽然资本市场回归理性,但人工智能创业热情并没有太大的减退,这说明,人工智能作为前沿技术,随着商业化场景的拓展,人工智能的产业前景依然值得期待。

中国人工智能创业公司成立年份分布

数据来源:公开资料整理

计算机视觉是创业公司最多的领域

中国人工智能创业公司所属领域分布中,计算机视觉领域拥有最多创业公司,高达35家,紧随其后的是服务机器人领域,有33家,而排名第三的是语音及自然语言处理领域,有18家,智能医疗、机器学习、智能驾驶等也是相比比较热门的领域之一。计算机视觉技术是人工智能的重要核心技术之一,可应用到安防、金融、硬件、营销、驾驶、医疗等领域,而目前我国计算机视觉技术水平已达到全球领先水平,广泛的商业化渠道和技术基础是其成为最热门领域的主要原因。

中国人工智能创业公司所属领域分布

数据来源:公开资料整理

人工智能创业公司处于成长阶段

2016年人工智能创业公司发生融资事件77起,其中包括商汤科技1.2亿美元、碳云智能10亿人民币等大额融资。轮次分布方面,根据公开信息,有27.4%的公司未获投,其中39.3%的公司处于A轮(包括Pre-A和A+),而处于天使轮的公司则占比21.4%,处于B轮(包括B+)的公司有7.7%,仅有2.4%的公司已经进入到C轮及以上。中国人工智能创业发展较晚,超过一半的公司成立时间在两年之内,较高的获投率也说明了资本市场对人工智能产业发展的信心。目前超过60%的人工智能创业公司集中在A轮和天使轮阶段,说明了大部分人工智能创业公司正处于成长期,在技术和资本的支持下,后续的发展成长值得期待。

中国人工智能创业公司当前融资轮次分布

数据来源:公开资料整理

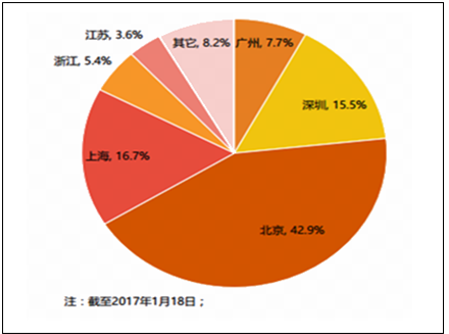

北京是人工智能创业重镇42.9%的人工智能创业公司位于北京,而上海则拥有16.7%的人工智能创业公司,15.5%位于深圳,而广州的人工智能创业公司占比则为7.7%。在北上广深之外,浙江和江苏分别拥有5.4%和3.6%的人工智能创业公司。人工智能是高度知识密集型的产业,北京的人才、技术、产业、资本等环境都优于其它地区,是人工智能的创业重镇。有丰富技术、硬件和产业资源的深圳和上海也吸引了相当一部分人工智能创业公司。共有82.8%的人工智能创业公司分布在北上广深,在一定程度说明,人工智能产业将形成以北京为绝对核心,上海、广州、深圳为重点城市的地理布局。

中国人工智能创业公司所在地区分布

数据来源:公开资料整理

中国人工智能产业特征和趋势预测

(一.)中国人工智能产业特征总结

1.大公司产业链布局广,创业公司专业性强

产业链特征方面,中国人工智能产业生态中,基于资源能力,大公司的参与布局较广,在基础层、技术层及应用层皆有所布局。中国不乏优秀的人工智能公司,大部分专业性较强,专注于某一细分领域的技术和应用研究,其中,计算机视觉领域集中了大批的优秀创业公司。但是,各应用场景之间的人工智能技术相关度存在一定的差异。

2.以B端业务为主

商业模式方面,大部分公司的业务主要以B端解决方案和服务为主。一方面,B端业务注重与行业客户的互动合作,更有利于人工智能技术和产品的落地;另一方面,行业客户对于生产效率的提高有强烈的需求,而C端产品需求仍需挖掘。不过,大公司的C端产品布局依然是相对活跃的。

3.人才成本较大,存在较大的需求缺口

技术方面,以深度学习为代表的机器学习算法研究是广泛的基础能力,但目前国内在此领域的人才供应相对紧缺,流通性较弱,因此也导致了高端研究人才的超高成本,同时有部分公司选择在美国建立研究院或实验室。这说明,作为知识密集型产业的典型代表,人工智能产业存在较大的需求缺口。

4.传统行业和技术给予充分的支持

产品方面,目前仍缺乏一定的革命性产品,更多的是利用人工智能技术对传统行业产品的改良。在这个过程中,医疗健康、装备制造、汽车、金融等行业给予了人工智能产业充分的支持,通过合作开发等方式,助力人工智能技术的应用落地和商业化。

(二.)中国人工智能产业趋势预测

1.“人工智能+”有望成为新业态

在移动互联网时代,“互联网+”的出现给经济发展带来了重大影响,艾媒咨询分析师认为,随着专用人工智能的发展,作为一个庞大的高新技术合集,“人工智能+”作为一直新经济业态已经开始萌芽,越来越多的行业开始拥抱人工智能,用“人工智能+”助力技术和产业的进一步发展。

2.人工智能产业将成为独角兽集中地

在大公司和传统大型企业之外,人工智能产业集中着非常多的优秀创业公司。优秀的人工智能创业公司有着成熟的团队配置、先进的技术能力、健康的现金流等,同时受资本方的认可度较高。艾媒咨询分析师认为,人工智能作为最具前景的产业,将成为新的独角兽集中地。

3.人才储备将成为制约中国人工智能发展的重要因素

从目前来看,虽然相关机构的研究表明华人的人工智能学术成果占全球一半以上,但中国人工智能技术和产业在大部分领域仍落后于全球一流水平。虽然中国在数据积累和传统产业基础上有一定的优势,部分细分领域有领先成果,相关研究投入不断加大,但整体上的人才储备落后于美国,在基础研究、产业链等方面存在较大挑战,将成为制约人工智能发展的重要因素。

4.人工智能全面发展需要更多的积累

真正的强人工智能缺乏基础,人工智能技术更多的是依靠机器学习和计算能力促进生产力的发展。理性地看,“机器统治人类”的奇点恐惧缺乏一定的基础,虽然人工智能已经在机器学习等关键领域得到了一定的突破,但更多的是属于专用人工智能,往通用人工智能等更高层次的发展仍需积累。

相关报告:智研咨询发布的《2017-2022年中国人工智能行业运营态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告

《2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告》共十二章,包含中国人工智能生成内容(AIGC)行业重点上市企业经营状况分析,2021-2023年中国人工智能生成内容(AIGC)行业投资潜力分析,对2024-2030年中国人工智能生成内容(AIGC)行业发展前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。