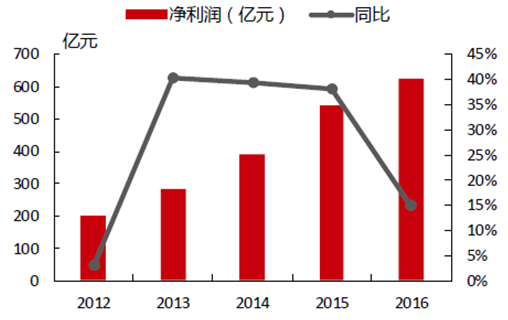

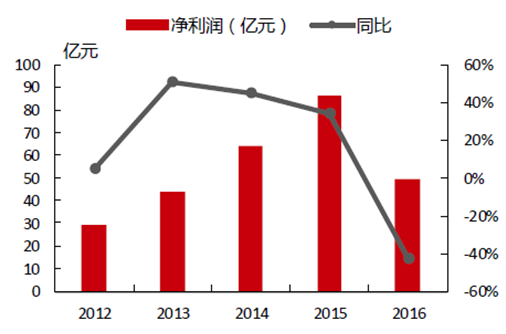

从2016 年归母净利润来看,中国平安、中国太保、中国人寿、新华保险分别实现净利润 624亿元、121 亿元、191 亿元、49 亿元,同比分别+15%、-32%、-45%、-43%。细拆平安、太保两大综合险企利润构成,单就寿险业务而言,平安寿险、中国太保分别实现归母净利润225 亿元、85 亿元,同比分别+19%、-19%;单就产险业务而言,平安产险、太保产险分别实现归母净利润123 亿元、45 亿元,同比分别-2%、-15%。

相关报告:智研咨询发布的《2017-2022年中国保险行业深度调研及投资战略研究报告》

2012-2016年中国平安归母净利润

数据来源:公开资料整理

2012-2016年中国太保归母净利润

数据来源:公开资料整理

2012-2016年中国人寿归母净利润

数据来源:公开资料整理

2012-2016年新华保险归母净利润

数据来源:公开资料整理

年利润下降的主因为资本市场波动和利率下行。2016 年上半年A 股市场经历了熔断、股灾,权益资产价格下折严重,损害保险总投资收益率。另一方面,利率在前三季度持续下降,四大险企调整传统险准备金折现率假设,增加了准备金提取,进一步压缩了利润空间。

四大险企总投资收益率

数据来源:公开资料整理

准备金折现率假设调整影响

保险公司 | 准备金计提增加/减少利润(亿元) |

中国平安 | 289.09 |

中国太保 | 92.92 |

中国人寿 | 147.36 |

新华保险 | 62.45 |

数据来源:公开资料整理

进入下半年资本市场企稳回暖,股票投资收益修复。而进入11 月债券市场也进入利率上行通道,这一方面提高了险企持有至到期的债券收益率,另一方面也放缓了准备金计提的增速。权益市场和利率市场收益率的双升,直接拉动险企利差的增长,带来基本面的修复。因此从季度业绩表现上看,国寿、太保Q4 单季度净利润恢复性增长,同比利润增幅分别为5.5 倍、20%,环比利润增幅分别为79%、20%。而新华保险Q4 单季度实现净利润1.6亿元,与2015 年Q4 相比实现了扭亏为盈。

四大险企2016 年季度投资收益率变化

数据来源:公开资料整理

四大险企Q4 利润恢复(YOY)

数据来源:公开资料整理

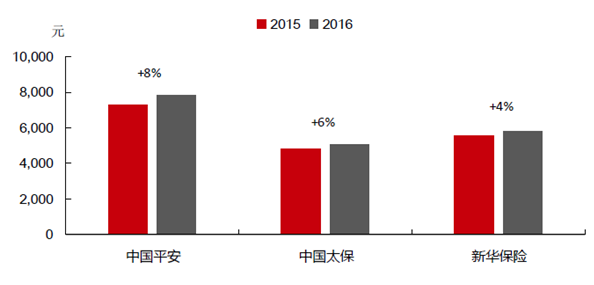

个人寿险具有较高的内含价值,也是各家保险公司投入资源和市场份额争夺的重点。而营销员是个人寿险销售的主要渠道,因此高效强大的营销员队伍是高利润保单产品的有效保障,也是新业务价值增长的重要助推剂。四大险企2016 年营销员队伍增量提质。从量上看,国寿、平安、太保、新华的寿险营销员队伍在2016 年分别扩大至149 万人、110 万人、65 万人、33 万人,同比分别增长53%、28%、36%、9%。从质上看,根据已公布的数据,平安、太保、新华月均人均新保保费分别为7821 元、5084 元、5798 元,同比分别增加8%、6%、4%。从队伍质态上看,国寿有效人力同比增长67%;太保月均健康人力和绩优人力首次分别突破20 万人和10 万人;新华月均举绩人力15 万人,同比增长29%,月均举绩率54%,同比提升1.3 个百分点。

营销员队伍扩大

数据来源:公开资料整理

月均保费提升

数据来源:公开资料整理

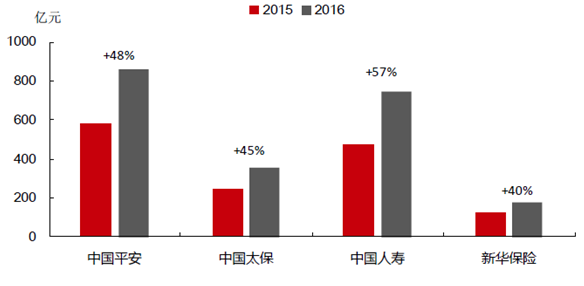

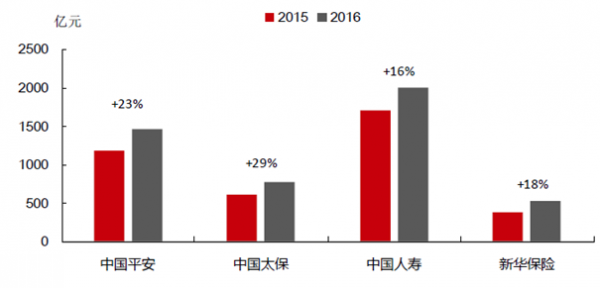

保险产品的期限结构、交费方式也是决定内含价值的重要变量。2016 年四大险企深化转型,拉长产品期限,聚焦期交业务,打造以期交拉动新单、续期拉动总保费的持续发展模式。首先,从期限结构看,国寿、平安、太保、新华个险渠道首年期交保费分别为745 亿元、861 亿元、359 亿元、179 亿元,同比分别增长57%、48%、45%、40%。其次,从续期保费看,以上险企个险渠道的续期保费分别为1998 亿元、1463 亿元、780 亿元、528亿元,同比分别增长16%、23%、29%、18%。

个险渠道首年期交保费

数据来源:公开资料整理

个险渠道期交保费

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。