1. 海水淡化过去发展较慢,产能增长来自于大型工程

截至 2015 年底,我国已建成海水淡化工程 121 个,海水淡化产能为 100.88 万吨/日,过去 4 年的复合增长率为 9.21%。 受制于成本因素,我国海水淡化的实际应用发展速度还是较慢。根据国家海洋局的数据,2012 年我国建成海水淡化工程 95 个,海水淡化产能为 77.44万吨/日。截至 2015 年底,新增海水淡化工程 26 个,新增产能 23.44 万吨/日,平均每年新增产能为 5.86 万吨/日。从新建工程规模上来看,产能规模 91%的增长来自于万吨以上级别的新建工程,剩下 8%来自千吨以上万吨以下级别的新建工程,只有不到 1%来自于千吨以下的新建工程。从新建工程数量上来看,千吨以下级别的新建工程数量为 14,万吨以上级别的新建工程数量为 7,千吨以上万吨以下级别的新建工程为 5。因此从 2012 到 2015年,我国海水淡化新建产能的主要增长来自于万吨以上级别的大型工程新建。

我国海水淡化工程数量

数据来源:公开资料整理

我国海水淡化工程规模 (吨/日)

数据来源:公开资料整理

2. 北方地区用水量较大,总体以工业用水为主

海水淡化应用地域以北方沿海城市为主,2015年产能规模达 73.76万吨/日,占产能的 73%;总体以工业用水为主, 2015 年工业用水工程规模为 67.73 万吨/日,占工程规模的 67%。截止 2015 年底,全国海水淡化工程主要分布在水资源严重短缺的沿海城市和海岛。北方以大规模的工业用海水淡化工程为主,主要集中在天津、河北、山东等地的电力、钢铁等高耗水行业;南方以民用海岛海水淡化工程居多,主要分布在浙江、福建、海南等地,以百吨级和千吨级工程为主。其中,在海岛地区,海水淡化工程规模为 11.43 万吨/日,主要分布在浙江、山东、辽宁和海南。

海水淡化产水规模(万吨/日 )

数据来源:公开资料整理

全国海水淡化工程产水的终端用户主要分为两类:一类是工业用水,另一类是生活用水。截止 2015 年底,海水淡化水用于工业用水的工程规模为 67.73 万吨/日,占总工程规模的67.14%。其中,火电企业为 31.04%,核电企业为 3.77%,化工企业为 10.91%,石化企业为12.50%,钢铁企业为 8.92%。用于居民生活用水的工程规模为 33.13 万吨/日,占总工程规模的 32.84%。用于绿化等其他用水的工程规模为 240 吨/日,占 0.02%。

海水淡化工业用水用途

数据来源:公开资料整理

3. 国内以反渗透和低温多效蒸馏技术为主

由于我国能源结构的特点,在已建成的海水淡化工程中,基本上都是采用反渗透(SWRO)和低温多效蒸馏(LT-MED)技术。 如今,商业化的海水淡化技术可以分为两种类型:热法和膜法,热法主要是低温多效蒸馏工艺(LT-MED)和多级闪蒸工艺(MSF),膜法主要是反渗透海水淡化工艺(SWRO)。热法和膜法都是已经大规模工程应用的成熟技术。总体来说,热法具有系统稳定、可靠、产品水水质高的优点,缺点是能耗较高;而膜法技术具有一次性投资省、能耗较低、操作弹性大的优点,缺点主要是维护量较大。

三种海水淡化技术对比

数据来源:公开资料整理

截止 2015 年底,全国应用反渗透技术的工程 106 个,产水规模 65.45 万吨/日,占全国总产水规模的 64.88%;应用低温多效技术的工程 13 个,产水规模 34.81 万吨/日,占全国总产水规模的 34.50%;应用多级闪蒸技术的工程 1 个,产水规模 6000 吨/日,占全国总产水规模的 0.60%;应用电渗析技术的工程 1个,产水规模 200吨/日,占全国总产水规模的 0.02%。

我国已建海水淡化工程技术分类

数据来源:公开资料整理

4. 电改降低工业电价,解开能耗成本束缚

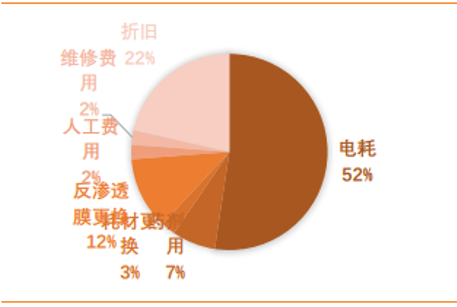

目前我国海水淡化制水成本在 7-8 元/吨,与 4-5 元/吨的国际水平还有较大差异。 海水淡化制水成本大致由投资成本、运行维护成本和能源消耗成本构成。随着技术的进步和规模的增长,国际海水淡化成本呈下降趋势。受工程规模、技术选择、能源价格、维护成本、人工费用等因素的影响以及产水成本计算方法的不同,2014 年我国海水淡化工程产水成本区间为 5-8 元/吨。其中,万吨级以上海水淡化工程平均产水成本 6.95 元/吨,千吨级海水淡化工程平均产水成本 8.15 元/吨。由于我国目前以万吨级以上海水淡化工程为主,因此我们认为我国实际海水淡化制水成本在 7-8 元/吨。而目前国际比较成熟的海水淡化技术成本可达 4-5 元/吨,最低为以色列 Sorek 海水淡化厂(淡水售价仅为 3.6 元/吨,年生产年能力约 2.3 亿吨)海水淡化的能耗成本高是束缚海水淡化应用发展的主要因素。 目前我国万吨级别反渗透法和低温多效法海水淡化制水成本中,能耗占了超过一半的比例。反渗透法中,电耗约为 3-4度/吨,占了总成本的 53%;低温多效法中,电耗+蒸汽成本占了总成本的 56%。目前全国已建成海水淡化工程的能源主要由电力提供。其中,反渗透海水淡化工程能源以电力为主,一类是由国家电网提供,占工程数量的 63.9%;另一类是由本厂自发电设备提供,占工程数量的 36.1%。低温多效和多级闪蒸海水淡化工程主要采用电力与蒸汽相结合的能源利用形式,电力和蒸汽均来自其所依托的电厂。高昂的能耗成本造成了过去海水淡化制水成本的居高不下,成为海水淡化应用发展道路上的一大阻碍。

反渗透法成本分析

数据来源:公开资料整理

低温多效法成本分析

数据来源:公开资料整理

近期电改全面提速,电价下降到合理区间是长期逻辑。 2016 年 9 月 6 日起,国家发改委、能源局批复同意福建、黑龙江开展售电侧改革试点,同意北京开展电力体制改革综合试点,同意甘肃、海南开展电力体制改革试点等,密集批复了 13 省市电改方案。业内期待已久的《售电公司准入与退出管理办法》、《有序放开配电业务管理办法》、《电力中长期交易基本规则》等核心配套文件也落地在即。在经济“新常态”的大背景下,政府把降低企业用电成本作为降低企业用能成本最直接有效的手段,国务院印发《降低实体经济企业成本工作方案》,直接要求进一步深化电力体制改革,推动电力价格下降。截至 2-16 年 11 月底,除了西藏以外,全国其他 32 个省级电网和华北区域电网都已被列入输配电价试点范围。

已经批复的深圳、蒙西、宁夏、湖北、云南、贵州、安徽七个省市级电网输配电价已经形成了大工业用电价格下降、平均电价下降的整体趋势。世界主要国家居民平均电价与工业平均电价的比价集中在 1.5~2.0 之间,而中国的该比价则小于 1.0。因此我们认为,在电改全面提速的背景下,未来工业电价回归到合理区间是一个必然趋势,直接带动海水淡化制水成本下降。

5. 十三五规划产能翻倍,多方面推进海水淡化产业发展

《全国海水利用十三五规划》提出到 2020年,全国海水淡化总规模达到 220万吨/日以上,从财政、电力交易、金融支持等方面推进产业发展。 截至 2015 年底,我国海水淡化规模为 100.88 万吨/日,离规划目标还有 120 万吨/日的差距,未来五年需要新增一个目前的海水淡化市场体量,打开行业增长空间。同时还鼓励沿海地方政府对海水淡化生产运营企业给予适当补贴、引导金融资本设立海水淡化产业投资基金、落实和完善有关海水淡化税收优惠政策、支持海水淡化制水参与电力用户直接交易等电力市场化交易,全力支持海水淡化市场的发展。预计各沿海地方政府将出台相关政策细则,海水淡化应用市场释放加速。

相关报告:智研咨询发布的《2017-2022年中国海水淡化行业研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国海水淡化行业市场全景评估及未来趋势研判报告

《2024-2030年中国海水淡化行业市场全景评估及未来趋势研判报告》共十章,包含海水淡化产业重点地区市场潜力分析,海水淡化产业主要企业经营分析,中国海水淡化产业投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。