2016年中国全年电影票房457.12亿,同比增速3.73%。 2003年至2015年是中国电影市场的快速增长期,年复合增速达到35%, 2015年达到48%高峰。 2016年全年票房457.12亿,相较去年440.69亿票房同比增加3.73%,创下10年新低。爆炸式增长不再,良好观影习惯养成,观影愈发趋于理性,市场发展进入新阶段。 2016年北美电影票房总收入114亿美金,较2015年111.4亿美金相比小幅提升,创历史新高。

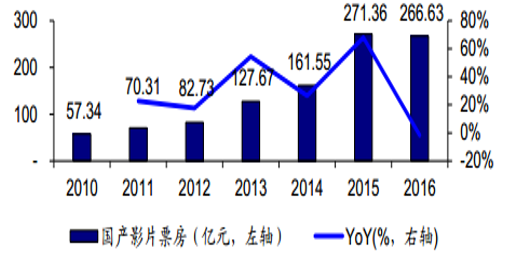

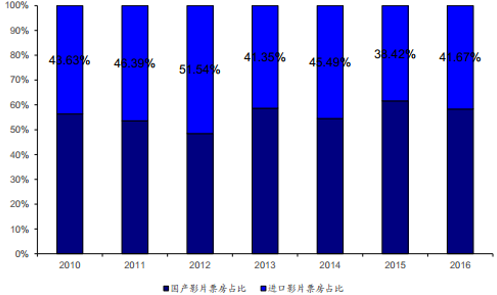

2016年国产电影票房总计266.63亿,票房占比为58.33%,较年61.68%占比有所下降; 90部进口影片贡献中国电影市场42%票房。

2011-2016年中国电影市场规模及增速

资料来源:公开资料整理

2010-2016年国产电影票房及增速

资料来源:公开资料整理

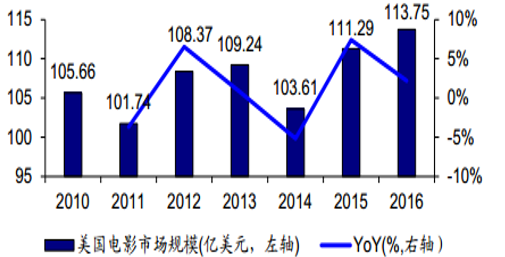

2010-2016年美国电影市场规模及增速

资料来源:公开资料整理

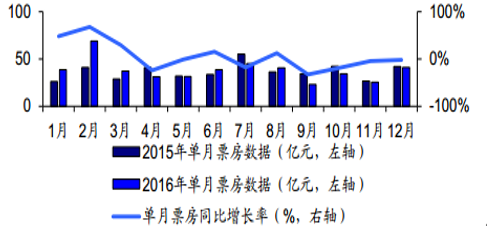

2015、2016单月票房数据及2016年单月票房同比增长率

资料来源:公开资料整理

2016年中国电影市场喜忧参半

影院和银幕建设突飞猛进,平均产出不尽人意

1.观影人数增速回落,影院上座率有待提升 |

2.国产电影生产数量提升,放映率仍不过半 |

3.国产片票房贡献能力有限,优质影片数量缺乏 |

4.上映影片类型多样,剧情片和动画片强势来袭 |

5.国产头部电影票房贡献力度有待提升 |

6.在线购票格局已定,票补退潮助推产业健康升级 |

资料来源:公开资料整理

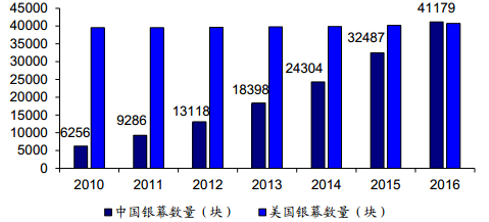

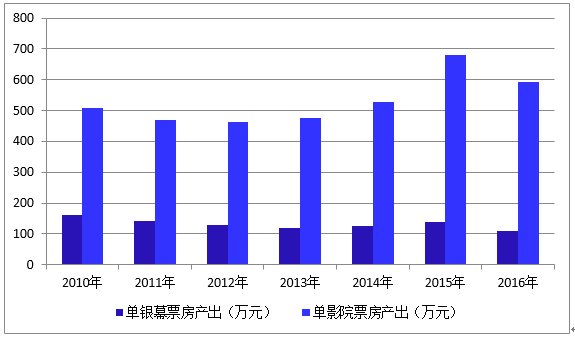

中国银幕数世界第一;但单银幕产出和单影院产出下降。 2016年全年全国新增银幕9552块,银幕总数达41179块,同比增幅30.2%,超过北美位居世界第一; 2016年全年全国新增影院1612家, 全国影院数量达到7853家,同比增加19.6%。 影城和银幕建设仍处于高投入阶段。

在影院数量和银幕数量高速增长同时, 2016年单影院票房产出为591.4万元,较15年下滑17%;单银幕票房产出为111万元,较上一年度下滑22%。

2010-2016年中美银幕数对比

资料来源:公开资料整理

2010-2016年单银幕及单影院票房产出

资料来源:公开资料整理

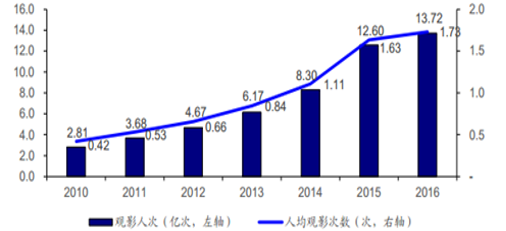

2016年观影人次同比增长8.89%高于总体票房增长,但增速回落。 16年观影人次达13.73亿人次(+8.89%), 增速明显回落,人均观影次数1.73次。 2016年放映场次突破7478万场,同比增长36.9%,但上座率下滑明显。

2010-2016年观影人次(亿次)及人均观影次数(次)

资料来源:公开资料整理

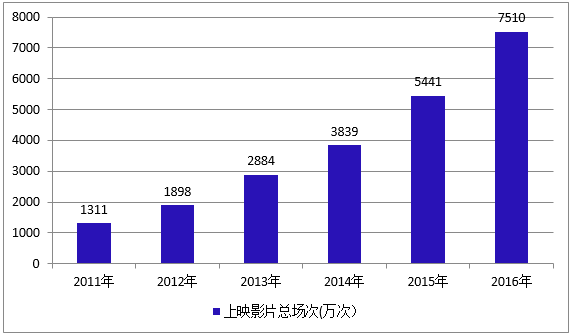

2011-2016全年上映影片总场次

资料来源:公开资料整理

2011-2016全年上映影片平均票价

资料来源:公开资料整理

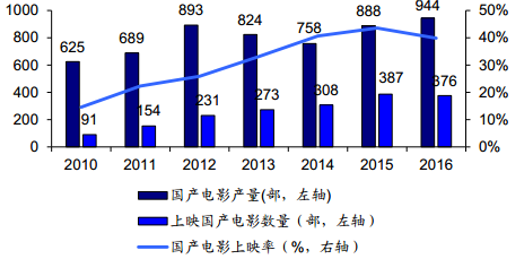

国产电影生产数量提升,放映率仍不过半

2016年国产电影放映率仅40%,相较于美国100%上映率资源浪费严重。 国产电影2016年我国共生产电影故事片772部、动画电影49部、科教电影67部、纪录电影32部、特种电影24部,总计944部,超过前十年峰值2012年的745部。

2016年上映影片总数达到376部,上映总量下降上映率下滑仍未超过40%。对比美国市场, 由于是过审发行,美国电影上映率达到100%。

2010-2016年国产电影产量、上映国产电影数量及国产电影上映率

资料来源:公开资料整理

美国电影过审和发行情况

资料来源:公开资料整理

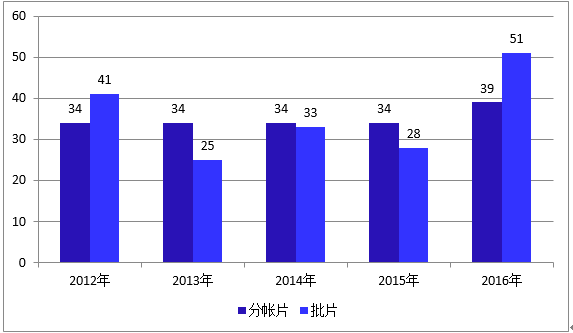

2016年进口影片数量创新高,国产片票房略有下滑。 2016 年全国共上映国产电影476部实现票房约 267 亿,占比约为 58%,较15年的61.26%略有下滑;进口电影上映90部,其中分账片39部(超过约定34部标准),批片51部,上映数量大幅提升;贡献票房约为 190 亿,占比约为 42%。

2016 年国产电影的整体占比较 2015 年 62%的水平有所下滑,国产电影的票房规模较 2015 年也有所下滑,出现了同比负增长。

2016 年票房所实现的约 4%的增长几乎都是由进口电影贡献的,国产片依然面临严峻的市场竞争。

2010-2016年国产和进口电影的票房占总票房比例 (百分比)

资料来源:公开资料整理

2012-2016年批片和分账片占进口片上映数量 (部)

资料来源:公开资料整理

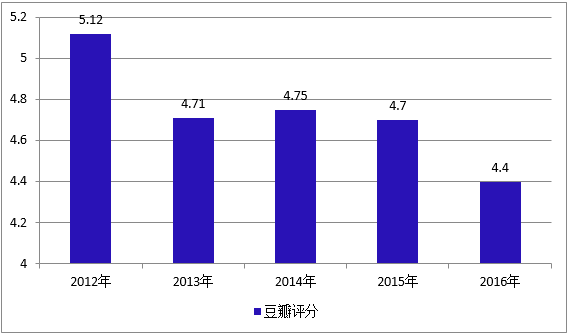

2012-2016年国产片豆瓣平均评分(分)

资料来源:公开资料整理

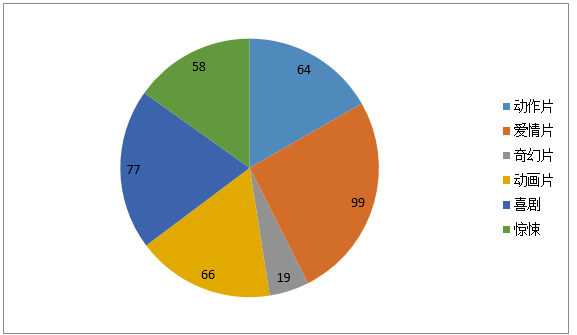

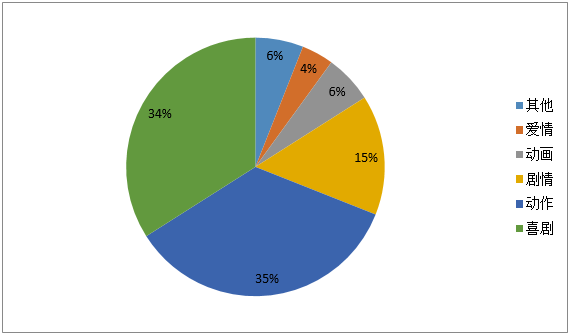

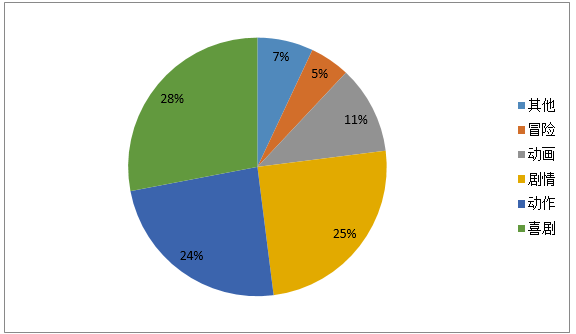

相较于2015年喜剧片和动作片为主, 2016年主要剧情片和动画片强势来袭,上映影片类型多样。 其中172部剧情片和41部动画片,分别贡献了25%和11%电影票房(2015年分别为15%和6%),提升较为明显; 36部爱情片票房贡献2%,占比下降;喜剧片票房占比出现较为明显下滑(-6%),电影类型丰富,各类型票房贡献日趋均衡。

2016年各类型片上映片数对比 (部)

资料来源:公开资料整理

2015年各类型影片票房贡献率

资料来源:公开资料整理

2016年各类型影片票房贡献率

资料来源:公开资料整理

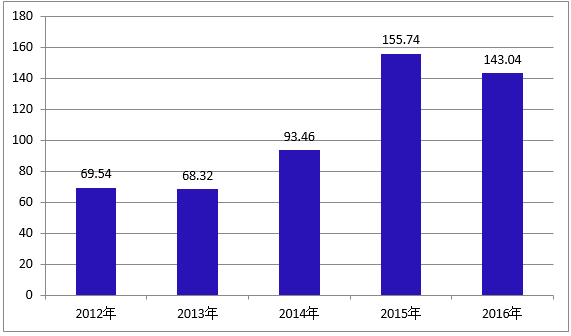

票房前三名分别是《美人鱼》(票房33.9亿)、《疯狂动物城》(票房15.3亿)以及《魔兽》(票房14.7亿), 年度前十影片中有5部国产片、 4部进口片以及1部合拍片(《功夫熊猫3》) , 总票房共146.04亿元,较15年前十影片总票房达到的155.74亿,缩水明显。

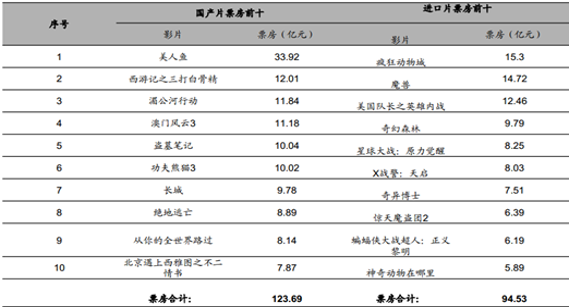

票房在13亿以上的影片15年共有7部,而16年仅有3部,但全年过十亿票房的电影数量达到10部。 但整体国产前十大票房影片合计贡献123.69亿票房,高于进口前十大影片94.53亿票房。

2012-2016前十名票房总贡献 (亿元)

资料来源:公开资料整理

2012-2016年过十亿票房电影数量 (部)

资料来源:公开资料整理

2015年前十大影片

资料来源:公开资料整理

2016年前十大影片

资料来源:公开资料整理

2016年国产片票房前十与进口片票房前十

资料来源:公开资料整理

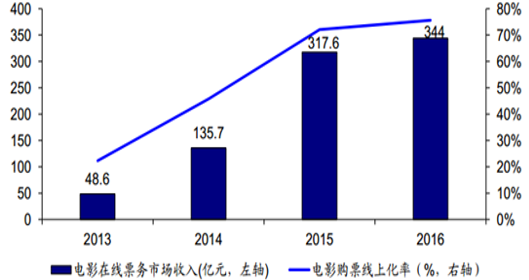

2016年在线购票率达75.6%,在线票房收入344亿元。 在线购票率进一步提升,从2013年22%基础上提升至76%,实现较高普及度,未来增速有限。 互联网在线购票平台票补下降明显,据光线传媒董事长王长田透露, 15年票补规模约为40-50亿, 16年大幅下降至10-15亿,行业发展趋于健康。

2013-2016年在线票务收入与电影购票线上化率

资料来源:公开资料整理

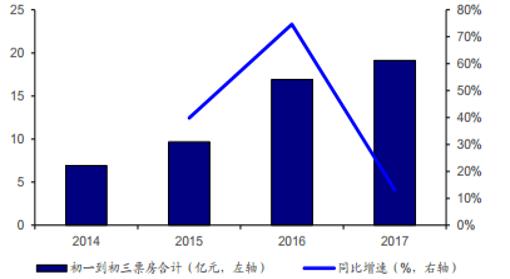

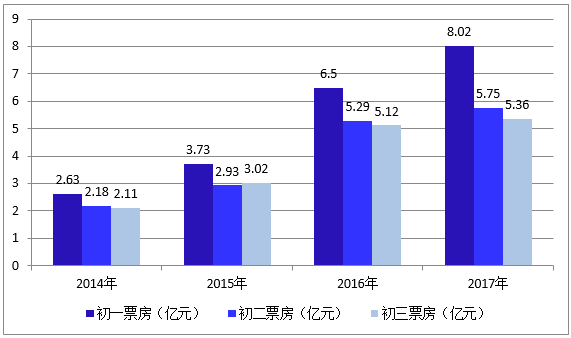

2017年中国电影市场红火开年, 2020年有望赶超美国大年初一首日票房破8亿, 《西游伏妖篇》 单日票房3.56亿打破华语电影单日纪录。2017年中国电影市场全年票房预测524亿,增速15%;人均观影次数有望达2次; 2020年中国电影票房有望超过美国,实现世界第一市场地位。(美国属于成熟市场,按2%增速预计)。2017年大年初一电影票房首次超过8亿,中国电影市场红火开年。今年“春节档”初一至初三三天累计电影票房达19.13亿元,同比增长13.1%。 其中, 大年初一首日票房达到8.02亿元,超过去年大年初一的6.4亿元,再创单日票房新高。《西游伏妖篇》 票房7.6亿元,夺得春节档票房冠军, 《功夫瑜伽》 与《大闹天竺》 分别以4亿元与3.90亿元票房位列二、三位,韩寒新作《乘风破浪》 位列第4位,票房接近2亿。 《西游伏妖篇》 正月初一零点场上映前,预售票房就达到1.76亿元,打破中国影史预售最高票房以及首日预售最高华语片两项纪录。影片单日以近33%的排片比收获3.56亿元,刷新中国影史华语片单片首日最高票房纪录。

2014-2017年春节档初一至初三整体票房

资料来源:公开资料整理

2014-2017年春节档初一至初三单日票房

资料来源:公开资料整理

2017年中国电影市场票房预测524亿,人均观影次数有望达2次;2020年有望超过美国实现世界票房第一市场地位我们预计2017年中国电影票房收入有望达到524.11亿元,较去年同比增长14.65%,观影人次达15.50亿次,人均观影次数达1.9次/人; 到2020年,整体票房市场预计可达787.83亿,观影人次将达22.28亿次, 超过美国实现世界票房第一市场地位。

2017-2022年中国电影市场规模预测

资料来源:公开资料整理

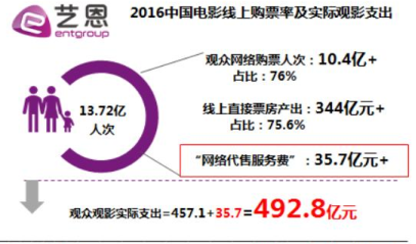

2017年新含服务费票房统计方式或将推出在线购票过程中每张电影票平均收取2-5元的网络代售服务费,其中售票系统和影院会收取1-2元接口费和服务费,在线票务收取2-4元服务费, 2016年观众在线购票支付的服务费达35.71亿元,占在线电影统计票房比例高达10.4%。 如果以票房收入以观看电影实际支出为统计口径的票房收入, 服务费应该纳入票房统计范畴。 2016年的票房实际应为492.8亿元。

基于中国线上购票市场的成熟及服务的完善,收取服务费被普遍接受,将服务费作为票价的重要组成部分纳入票房统计条件已经具备。 2017年, 新的含服务费的票房统计方式或将推出。

2016年中国电影实际观影支出情况

资料来源:公开资料整理

2017年春节票房前四的综合票房与实际票房

资料来源:公开资料整理

若将服务费纳入统计口径, 19年预计可超美国实现电影规模世界第一若考虑服务费收入, 我们预计2017年中国电影票房收入有望达到565.51亿元,较去年同比增长15%; 到2019年,整体票房市场预计可达743.77亿, 或超美国(美国属于成熟市场,按2%增速预计), 实现世界票房第一市场地位。

2017-2020年中国电影市场规模预测

资料来源:公开资料整理

2017年中美“谅解备忘录” 2017年2月到期,进口政策或放开中美双方于2012年就解决WTO电影相关问题签订了“谅解备忘录”:

1、中国将在原来每年引进美国电影20部配额的基础上增加14部大片配额;

2、美方票房分账比例从原来的13%升至25%;

3、增加中国民营企业发布进口片的机会;

4、中美合拍片将享受中港合拍片同等待遇,在中国大陆放映不受引进片配额限制。

每年34部分账片加上通常的20多部批片,短期内对内地电影产业上游的制片商形成了一定冲击,制作水准不够高的影片在影院的排片会受到相当挤压;同时进口好片以及更强的宣发吸引更多观众进入影院,或为影院带来更多营收,进而利好在影院建设方面具有布局的公司。

长期看, 优质引进片强化竞争,行业门槛进一步提高,非理性资金被挤出, 促进内地制片商改进制作水平,拓宽思路与创意, 对华谊兄弟、光线传媒、博纳影业等已经具备一定先发优势的企业形成利好。

中国电影分账模式

资料来源:公开资料整理

2017年中美“谅解备忘录”到期电影,国产片影响甚微我们认为相对于分账影片引进数量,引进时间和发行是否放开将更值得关注。

目前国外大片引进要经过选片、审片、外商谈判,然后再上报国家电影局审片委员会,完成大片引进中国系列程序,影片上映档期由电影放映发行协会等几个机构协调决定,而且要考虑保护国产片等因素,历史上进口大片PK事件也未曾没有发生过。因此, 应该更加关注分账片进入中国的上映时间和发行是否放开, 单纯的配额限制取消对于类型丰富、制作精良的国产片发展空间影响甚微。

目前仅中影和华夏有权对进口片进行发行,一般取得进口片18%的票房分账。

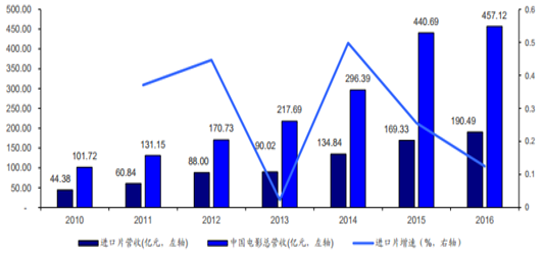

2010-2016年中国电影总营收及进口片收入情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国电影市场竞争格局及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。