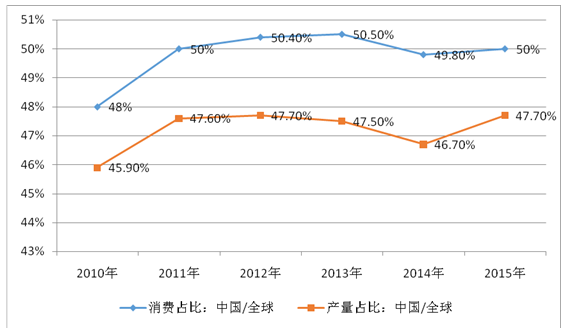

国际贸易格局: 中国仍是全球煤价主导国,印度产能释放压制进口需求产销量占全球一半,中国仍是全球煤价主导国。 按照 BP 能源统计, 2015年中国煤炭消费量和产量分别占全球的 50%和 47.7%,继续主导全球煤炭市场定价。从贸易格局来看,煤炭进口国主要是中国、印度、日本、韩国和欧盟, 2015 年进口量分别为 2.04 亿吨、 2.23 亿吨、 1.91 亿吨、1.35 亿吨和 2.36 亿吨,合计进口量占全球总量 12 亿吨的 84%。

中国煤炭产耗量都约占全球一半份额

数据来源:公开资料整理

2015 年中国煤炭进口量占全球 17.2%

数据来源:公开资料整理

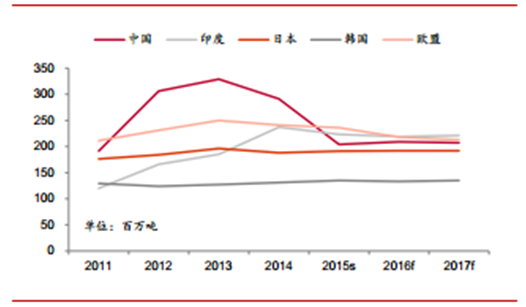

中国、印度真正影响全球煤炭市场需求。 随着全球煤炭消费重心逐渐由欧洲、北美东移至亚洲, 2015 年亚洲煤炭消费量已接近全球总量的 3/4。在亚洲,日本、韩国作为传统的煤炭进口国需求相对稳定,越南、马来西亚等东盟国家增长虽然强劲但是基数仍然偏小,只有中国、印度两大新兴经济体才能够真正影响全球煤炭市场的需求。

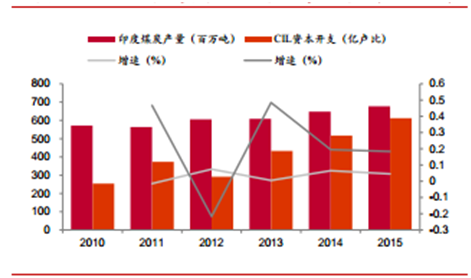

资本开支增加,印度煤炭产能释放压制进口需求。 虽然印度煤炭资源储量非常丰富,高居世界第 4 位,但受制于煤质普遍不高(低热值高灰分),基础设施落后及土地征批困难等因素,印度煤炭进口依赖度一直较高。为了改变这种现状,提升煤炭自给率,近年来印度政府不断加大煤炭资源的开发力度。印度国内煤炭企业一家独大,印度煤炭集团 Coal India(CIL)产量占比高达 80%以上,随着 CIL 资本开支投入逐年升高,印度煤炭产量也在不断增加, 2013-2014、 2014-2015、 2015-2016 财年(4 月至来年 3 月) CIL 资本开支分别为 433、 517、 612 亿卢比,同比增长 49%、 19%、 18%,而煤炭产量 2014 年、 2015 年分别为 6.48、6.77 亿吨,同比增长 6.5%和 4.5%,考虑一年左右的产能释放滞后期,预计 2016 年印度煤炭产量继续同比增加。印度自产煤产量的上升,导致进口出现下滑, 2015 年共进口 2.23 亿吨,同比下降 1400 万吨,自产煤对进口煤的替代,将继续压制印度煤炭进口需求。

CIL 增加资本开支推动印度煤炭产量上升

数据来源:公开资料整理

印度煤炭进口量 2015 年出现下滑

数据来源:公开资料整理

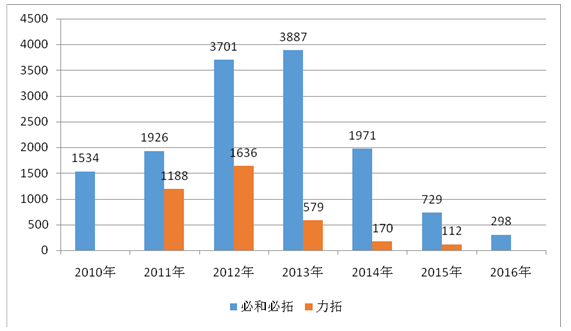

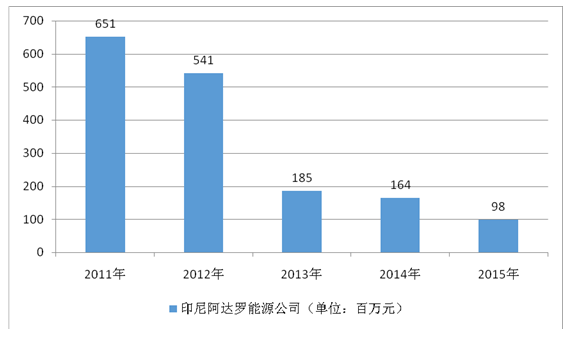

澳洲、印尼煤企资本开支下滑显著,短期复产较难实现。 印尼、澳大利亚和俄罗斯仍是主要动力煤出口国, 2015 年出口量合计占比约 80%;澳大利亚、美国、加拿大仍是主要焦煤出口国, 2015 年出口量合计占比93%。从 2011 年以来,国际煤价几乎一路走低, 纽卡斯尔 NEWC 动力煤现货价从 2011 年 136.3 美元/吨的高位下跌到 2015 年末的 50.5 美元/吨,跌幅高达 63%,煤价的低迷使得国际煤企纷纷降低资本开支。必和必拓和力拓(合计产量占澳洲比重约 25%) 2015 年资本开支分别只有2012 年的 20%和 7%水平,阿达罗能源(产量占印尼约 15%) 2015 年只有 2011 年的 15%水平。由于产能释放滞后期的存在,国际煤矿短期较难实现复产。

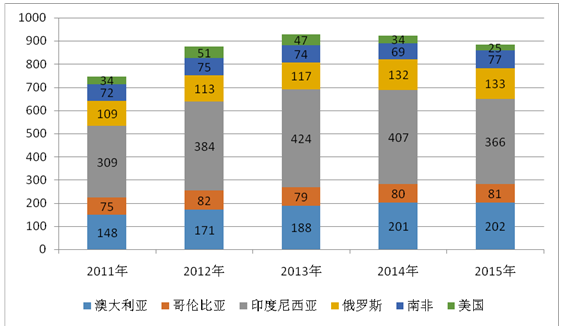

国际主要动力煤出口国出口数据(百万吨)

数据来源:公开资料整理

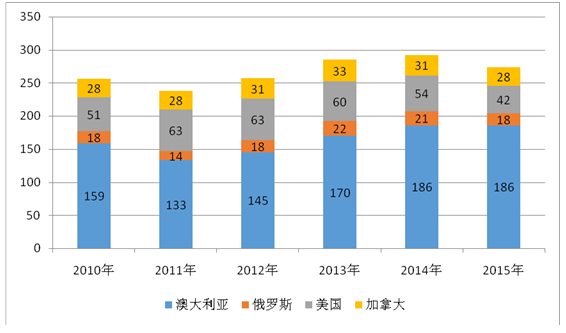

国际主要炼焦煤出口国出口数据(百万吨)

数据来源:公开资料整理

澳大利亚煤炭巨头资本开支下降显著

数据来源:公开资料整理

印尼煤炭巨头资本开支下降显著

数据来源:公开资料整理

特朗普上台可能复苏美国煤炭产业。 美国新上台总统特朗普支持传统能源, 曾表态要重振美国煤炭产业,减少环境监管发展燃煤电厂,以此创造更多就业岗位,若这一举措实现,不仅可以推动美国煤炭产业复苏,考虑到美国作为净出口国之一,美国煤炭出口增加可以刺激欧洲为首的大西洋地区对成本低廉的煤炭消费。另外,特朗普的施政方针之一是要大规模建设基础设施,复苏美国制造业, 重建改造美国各地的公路、铁路、桥梁和机场等,若这一政策落地, 将刺激美国的能源消费,利好煤炭行业。综合来看,特朗普上台可能是美国煤炭产业复苏的拐点事件,但其承诺能否兑现有待观察。

相关报告:智研咨询发布的《2017-2022年中国煤炭市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。