装饰具有明显的地产后周期属性, 对于公共装饰而言,商业地产(包括商业营用房和办公楼)、民生建筑(科教文卫体) 是需求的主要来源; 对于家装行业,除了住宅销售周期的影响,消费升级和市占率提升也是行业发展的逻辑支撑。 从时间维度上, 2014 年以前商业地产(包括商业营业用房和办公楼)是核心驱动力, 2014 年后随着互联网家装的兴起,住宅装饰成为带动行情演绎的边际因素。

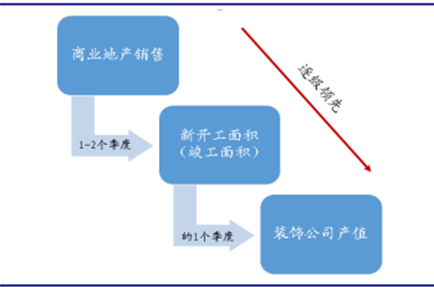

房地产竣工面积是装饰企业收入的领先指标。 逻辑上,无论是商业地产还是住宅在销售完成后都存在着装饰需求,因此找到地产销售到装饰企业收入的投资时钟是解决问题的关键。 根据历史经验看, 商业地产销售面积领先新开工面积约 1 个季度,竣工面积和新开工面积基本同步,竣工面积是装饰的领先指标, 领先装饰公司产值约 1~2 个季度。

装饰公司产值传导链条

数据来源:公开资料整理

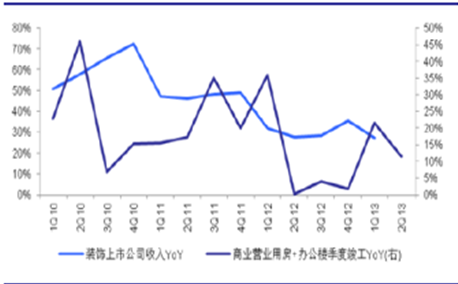

商业地产竣工面积领先装饰公司产值 1-2 个季度

数据来源:公开资料整理

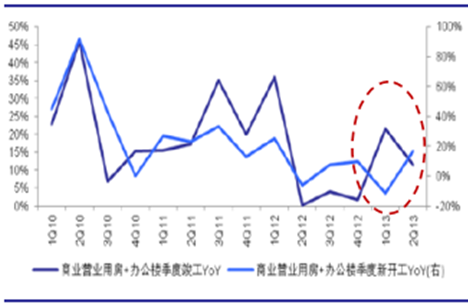

商业地产竣工面积和新开工面积基本同步

数据来源:公开资料整理

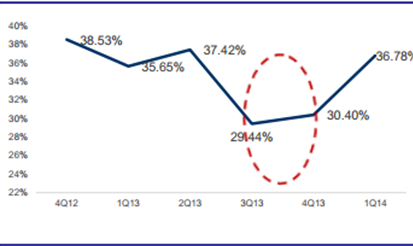

2012Q4 商业地产销售 YOY 转正并逐季复苏带动装饰上市公司收入 YOY 滞后三个季度触底回升。 12Q3~13Q2 商业地产销售面积增速分别为-3.8%、 2.7%、 6.0%和 19.1%,逐季复苏趋势明显,通过新开工面积(竣工面积)的传导机制, 带动装饰上市公司收入 YOY 从 13Q3到 14Q1 逐季上升,分别为 29.44%、 30.40%和 36.78%。

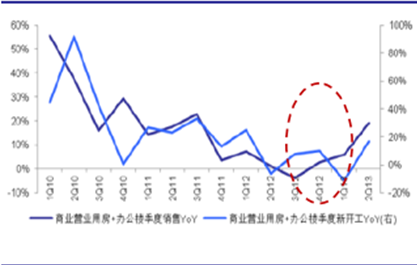

商业地产销售面积领先新开工面积 1 个季度

数据来源:公开资料整理

装饰上市公司收入 YOY 在 3Q13 回升

数据来源:公开资料整理

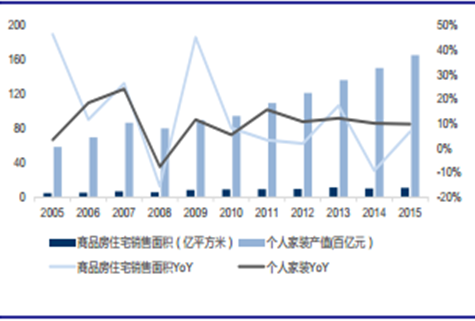

2014 年以后, 家装需求成为装饰子行业新的增长点。 随着城镇化建设的深入推进和住宅地产的持续发展,我国住宅建筑装饰呈现快速的增长态势, 家装具备房地产后市场特征,但是并不完全受制于新房销售面积增长。 未来新房销售增速可能进入一个平缓的周期,但是家装产值受益于存量市场装修比例提升, 消费升级带来单位装修价格的提升, 未来增速仍然有望保持较快速的增长, 特别是近些年来互联网家装兴起,又为装饰行业带来新的增长点。

家装行业产值与商品住宅销售关系密切,但复合增速高于住宅销售

数据来源:公开资料整理

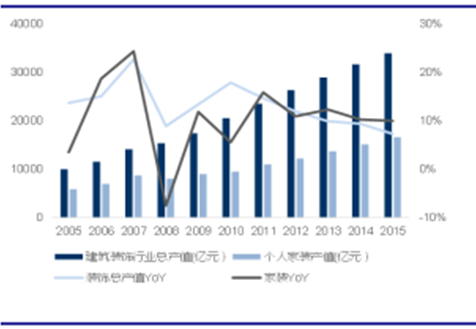

家装行业 2015 年产值已达 1.66 万亿

数据来源:公开资料整理

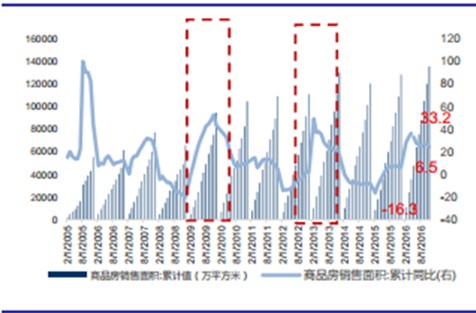

以金螳螂为例我们探寻股价与地产驱动的影响。 2010 年、 2012 年政府的经济刺激政策带动房地产销售增速大幅提升, 同期金螳螂的股价均有不错表现, 符合地产后周期属性,是分子驱动; 2015 年金螳螂股价也有不错表现,但是这次股价上涨是互联网家装的故事,公司收购家装 e 站,打造家装电商 O2O 模式平台, 股价的上涨更多的是预期的变化, 是分母驱动; 2015 年下半年,商品房销售面积同比逐步攀升, 2016 年 5 月达高点 33.2%,对应申万二级装饰装修子行业月度涨幅由-0.19%趋势性攀升至 4.58%, 金螳螂股价在 2016 年 2月也有过一波表现,但幅度并不大。

2010/2012 年商品房销售面积累计同比反弹

数据来源:公开资料整理

城镇化和消费升级是园林行业长期发展的驱动力。 根据下游业主不同,可将园林工程分为市政园林和地产景观两部分。长期看园林投资具备成长性,一方面,新型城镇化推进打开房建和基建空间,并带动配套市政和地产园林需求(以日本为例,在 71~82 年日本城镇化率年均提升 0.3%,公园面积 CAGR=5.2%, 83~00 年,城镇化率年均提升 0.1%,公园面积 CAGR=3.6%;日本房屋建筑投资在城镇化率从 63%提升至 75%的过程中 CAGR=19%,明显高于城镇化率提升较慢阶段),另一方面,消费升级背景下,城市居民对于公园绿地和社区绿化的覆盖率和品质提出更高要求,支撑中长期园林的新建和养护需求保持高稳定增长。

园林投资建设符合我国社会中长期发展趋势

数据来源:公开资料整理

地产园林以房地产开发为核心驱动力, 除此之外城市郊区楼盘比重增加及相关政府政策扶持也是地产园林发展的驱动因素。一般情况下, 地产园林投资规模占地产开发投资总额的比例为 2%, 因此紧跟地产投资就可对地产园林行业变动做出判断, 相对容易。

地方政府投资意愿、投资能力和公司竞争力(垫资能力是很重要的一项)是影响市政园林公司的三个因素。

历史上 2010-2012 年是城市园林绿化投资的高峰期, 园林公司受益明显。 从政府投资意愿上,出于稳增长的需求, 政府投资意愿强烈, 城市市政投资建设加速进而推动了包括市政园林在内的城市市政公用设施的建设; 从投资能力上, “四万亿”的刺激使得货币环境较为宽松; 从上市公司竞争力上, 园林类企业处于上市初期, 资产负债表比较健康, 加杠杆意愿强烈, 投资能力和 BT 项目垫资能力突出, 三者共振直接带动企业收入利润规模迅速做大。

2010-2012 年是我国城市园林绿化投资额高峰期

数据来源:公开资料整理

全国城市绿化固定资产投资占市政公用设施建设固定资产投资比例提升

数据来源:公开资料整理

2012 以后行业景气度下行, 地方政府债务规模不断扩大,随着对于地方政府融资行为进行清理(12 年底四部委联合发布《关于制止地方政府违法违规融资行为的通知》,制止不符合规范的信托、 BT 等融资方式; 13 年 6 月,审计署报告认为部分地区此类变相融资现象仍突出,有关方面正在制定整改措施,研究完善进一步加强相关制度; 13 年 7 月,“国十条”指出要防范化解地方政府融资平台贷款等金融风险) ,政府投资能力成为制约园林企业收入规模扩张的因素,同时部分园林企业 BT 项目较多, 也面临资产负债表的瓶颈, 园林绿化投资增速下降。

相关报告:智研咨询发布的《2017-2022年中国园林绿化市场专项调研及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)