1 建筑行业的研究体系概述

DCF 是研究股价波动的基础, 建筑行业的研究同样以 DCF 模型为基础, 行业研究员核心研究的变量是未来的现金流变化, 而研究现金流变化关键是把握行业核心驱动力。 在我们的框架里, 使用 DCF 模式不是用总量思维,而是边际思维,即在市场有效的前提假设下,判断核心驱动力变化对股价的影响。

驱动力的边际变化很重要, 但是因为我们无法直接衡量市场对驱动力的边际变化反应了多少, 所以我们必须还要关注估值, 估值可以帮助我们衡量股价对投资者预期的体现,更好的把握风险收益比。

建筑行业的研究体系概述——DCF、 驱动力、 信号与估值

2再论建筑行业的驱动力与信号验证机制

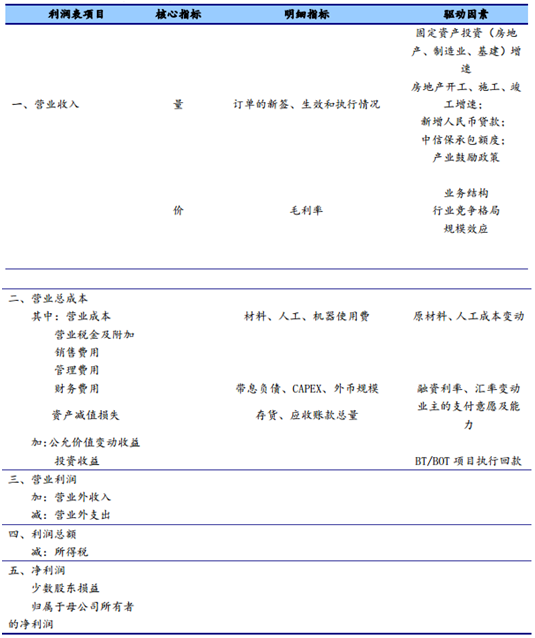

建筑业由需求驱动, 对于行业的分析只需要看量,不需要看价: 建筑行业居于整个产业链的中游,从生产过程来看更类似于代加工行业,产量不受存货与产能的干扰而由需求直接决定;对于价格而言,建筑行业定价模式多采用成本加成法,市场竞争也相对充分,成本的上升或下降都会比较容易的转移至下游,需求好的时候议价能力强,毛利率也相应越高, 价格也是由需求决定。因此,从行业角度,无论从“量” 还是从“价” 两个角度来看, 建筑业主要由终端需求直接驱动。

建筑行业量、价都由终端需求决定

数据来源:公开资料整理

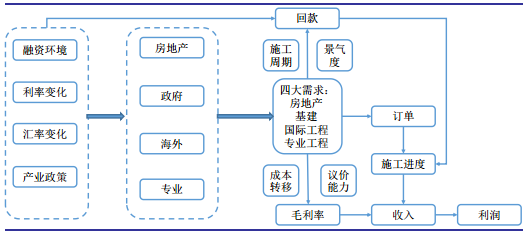

需求与业主资金情况共同影响回款, 进而影响整个行业的施工进度: 建筑工程项目施工周期较长, 一般采用按项目进度的付款方式,回款条件则由业主与下游企业通过议价的方式决定, 还款意愿则由业主对于行业景气度的判断决定, 业主的资金情况反映了业主还款能力,回款与需求分析是建筑行业研究框架的关键要素,该种商业模式就表现为“需求——‘量、价、回款’ ——利润”传导机制。

建筑行业的分析框架以需求为中心

数据来源:公开资料整理

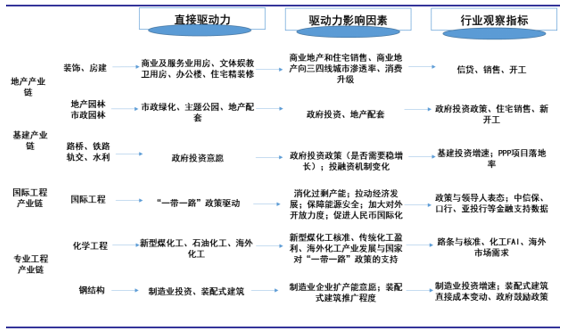

建筑业由需求驱动,且其价格不影响需求,对业主投资意愿和投资能力的分析是重点。建筑业的需求总体上由四大需求意愿决定, 分别是装饰园林、基建、国际工程与专业工程,在每个产业链上还可以进行更加详细的细分,例如房地产产业链可以细分为装饰、园林等环节, 专业工程可以细分为钢结构、煤化工石油化工等方向。 对于建筑公司而言, 下游投资的景气度是首要影响因素, ROIC 代表了公司长期的价值创造能力, 我们对影响 ROIC 的因素层层分解找到了各细分子行业的驱动力与信号验证体系,投资需要优选子行业顺势而为。

建筑行业“驱动力”与“信号验证”体系

数据来源:公开资料整理

3. 基建产业链——政府投资意愿是决定因素

政府是基建项目的最终付费者, 政府刺激意愿是基建子行业的核心驱动力,在投资时钟上, 需要紧跟终端政府需求与货币政策的变动顺势而为。

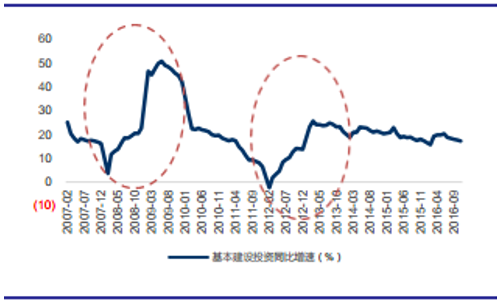

在经济周期下滑的大背景下, 基建投资逆周期性明显,也是政府稳增长政策最直接及重要手段。 过去 10 年间,两次明显的基建投资高峰分别出现在 2008~2009 年全球金融危机及2012 年中国经济面临较大下行压力期间, 在此期间政府都通过基建刺激以实现经济增长, 基建投资逆周期性特征十分显著。

制造业和房地产固定资产投资趋势下行

数据来源:公开资料整理

历史上基建投资经济托底作用明显

数据来源:公开资料整理

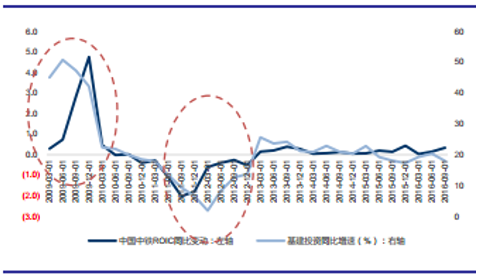

基建企业盈利能力与基建投资增速同期同向变化, 企业现金流可以作为行业的重要验证指标。 历史上, 2009 年与 2012 年是基建股投资时钟应用的经典案例, 两个时期的共性是经济筑底, 货币边际宽松, 政府刺激开始, 基建股的盈利能力改善。

基建投资增速与企业盈利能力同期变动

数据来源:公开资料整理

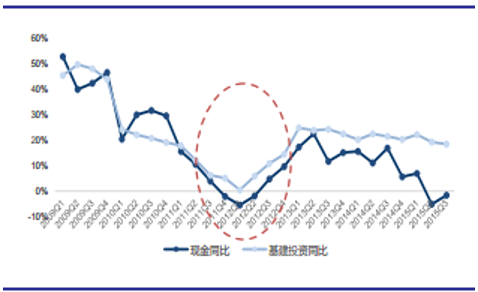

基建投资增速与企业现金流同期变动

数据来源:公开资料整理

现金流就反应了业主对于行业周期的判断,基建企业现金流同期行业景气度反转: 当行业景气度下行时,现金为上的原则下即使业主现金流充裕也并不急于支付给建筑企业款项,只有当业主判断行业出现阶段性拐点或者景气度提升时才会加快付款,也就是说只有业主付款意愿提升,那么项目进展速度才会加快;对于基建行业来说, 由于终端需求来源于政府,当政府需要基建作为经济增长的重要抓手时, 支付意愿提升,那么基建企业则可以获得现金流的好转,这一点在 2012 年和 2015 年两次得到印证, 因此企业现金流可以作为行业重要的验证指标。

2014 年以来, 投融资机制的变化驱动行业格局变革。 采用 PPP 模式整合社会资源,可以有效盘活社会资金存量,成为现阶段基础设施与市政工程重要的业务模式, 市政工程、交通运输、片区开发是 PPP 投资的重点领域, 截至 2016 年 12 月 31 日,全国 PPP 综合信息平台项目库入库项目 10828 个,总投资额超过 12 万亿元。

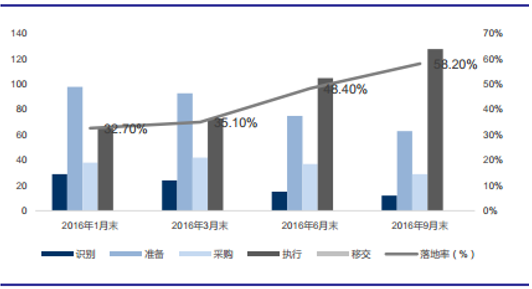

未来项目落地率可以作为 PPP 重要的验证指标。 在新时期 PPP 成为政府稳增长、 突破融资瓶颈的重要抓手,从财政部的要求看, 对于 PPP 项目主要考核的是落地率(PPP 项目全生命周期管理包括识别、准备、采购、执行和移交 5 个阶段,项目落地率是指执行和移交两个阶段项目数之和与准备、采购、执行、移交 4 个阶段项目数总和的比值, 按此口径计算, 9 月末财政部示范项目落地率 58.18%,比 6 月末的 48.40%增长 9.78 个百分点), 根2016 年三季度起地方政府对于 PPP 项目的督导力度不断加强,因此我们认为对于 PPP 项目,项目落地率可以作为重要的观测指标。

PPP 项目落地率可以作为重要的观测指标

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国建筑市场竞争格局及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。