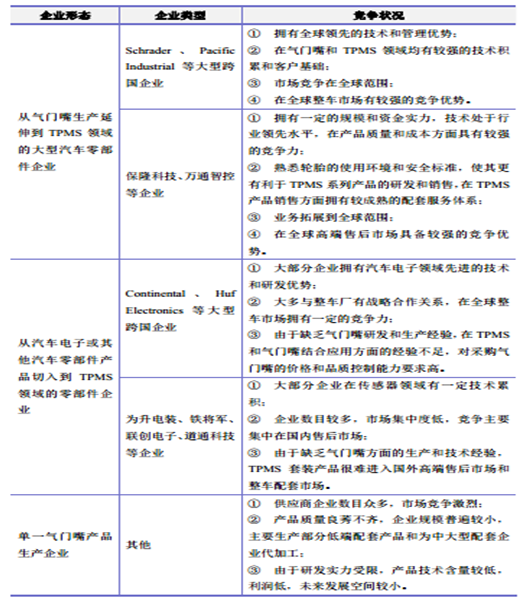

(一)行业市场竞争情况

对轮胎气门嘴而言,由于涉及到汽车行驶安全,对产品质量和稳定性要求2011-2020 年全球及主要国家轻型车 TPMS 产品 AM 市场需求量情况比较高,产品高度标准化,生产批量化,经济规模效益明显。全球范围来看,气门嘴产品的生产集中度高,已经实现采购全球化和产业向新型市场的转移, 目前市场竞争的核心主要集中在供货能力、产品稳定性和价格方面。国际知名气门嘴生产厂商依然占据全球大部分 OEM 市场,并与整车制造商保持配套合作关系。

国内竞争实力强的气门嘴生产企业则主要面向 AM 市场,并在 OEM 市场占有一席之地。除了国内外较大的气门嘴生产企业以外,在国内仍有一些小型企业进行气门嘴生产,主要针对国内 AM 市场展开竞争。对于 TPMS 而言,产品技术含量和利润空间相对较高,是未来行业发展的重点。 TPMS 行业竞争区域性比较明显,主要集中在欧美等发达地区市场。欧美汽车电子市场发展早,技术水平高,需求量大而且竞争充分, 已形成少量具有竞争力的跨国 TPMS 生产厂商。中国 TPMS 行业起步较晚,目前仍处于成长期,市场潜力较大,但竞争较为分散。

TPMS 供应商主要以跨国大型供应商在国内的独资或合资企业为主,该类 TPMS 厂商实力强大、资金雄厚,经营管理水平高,拥有技术和成本优势,大部分与跨国整车制造商有较强的配套关系,具有较强的竞争力。除了国际大型 TPMS 供应商,国内部分规模较大的 TPMS 生产企业,凭借较强的资金和技术实力,主要在售后市场与大型国际 TPMS 厂商进行竞争,随着整体成本的下降和技术的升级,这些企业未来有望提升在 OEM 市场的渗透率。此外,有部分小规模民营生产厂商由于企业技术和资金均较为有限,产品主要供应中低端市场或为大型供应商进行代加工。

主要境外市场的竞争对手如下表所示:

数据来源:公开资料整理

(二)行业技术水平及技术特点

1、气门嘴行业技术水平

气门嘴制造行业的生产技术主要有:橡胶硫化、模具开发和制作以及金属加工。由于气门嘴产品是传统行业中批量生产的标准品,技术标准完整,生产工艺和配方成熟,有稳定的质量检测和监督机制。行业技术的发展趋势主要是通过自动化实现产品质量的稳定和可控。

2、 TPMS 行业技术特点

TPMS 产品是汽车电子类的产品。在整套 TPMS 设备当中, TPMS 传感器是整套设备的核心。 TPMS 产品的行业技术也集中在传感器的生产和研发当中。其技术主要有:传感器芯片制作、芯片贴片、程序设计、程序烧录等。行业技术发展趋势主要有两方面:

(1) TPMS 发射模块的集成化、轻量化、小型化

现阶段通用的 TPMS 设备传感器主要由集成压力、温度和加速度的传感器、 4-8 位单片机(MCU)、 RF 射频发射器的芯片、锂亚电池及其他电池和软件构成。主要发展方向是芯片的小型化、低功耗及带动自动定位的各项智能技术,如 PAL 功能等。

(2) TPMS 设备的售后市场的通用化

TPMS 设备需要通过特定的通讯协议来和特定的接收终端相连,并把监测结果显示在接收终端。而随着 TPMS 设备和车联网的发展, TPMS 设备兼容的通讯协议模式以及监控功能正在极大丰富,接收终端也进一步通用化,可以通过手机和其他终端进行信号的接收和信息处理。例如米其林集团(Michelin)和固特异轮胎橡胶公司(Goodyear) 已经开发出手握式便携解码读出器,而 Goodyear和原西门子 VDO 汽车配件公司合作的传感器则具有轮胎识别功能,可用于胎压监测和轮胎里程追溯性记录等。

(三)行业周期性、区域性、季节性

1、周期性

汽车零部件在 OEM 市场的需求量直接由汽车产量决定,汽车消费受宏观经济和国家政策以及购买力水平影响。当经济发展处于上升阶段,居民购买力达到一定水平,汽车消费增长带动汽车零部件行业的增长;反之,当经济发展停滞或下降时,消费者购买力和购买欲低下,汽车市场发展放缓,整车消费的低迷将直接影响汽车零部件厂商,所以汽车零部件行业受到经济周期性波动影响较大。 AM 市场对汽车零部件的需求主要取决于汽车保有量,受宏观经济波动影响较小。随着 AM 市场容量的增加,宏观经济对整个汽车零部件制造行业的影响将会减弱,汽车零部件制造行业由于宏观经济造成的周期性也将逐渐弱化。

2、区域性

从全球市场来看, 美国的汽车零部件市场规模较大,需求日趋饱和,但市场受经济波动的影响较大,美国本土零部件供应商主要以总成、系统零部件为主;欧洲市场作为充分竞争的市场,零部件供应较为完整,汽车核心零部件供应主要集中在德国、法国等汽车工业发达国家,对供应商品牌要求较高,新进入者进入难度相对较大。由于全球采购和生产向新兴市场转移的行业趋势,气门嘴和 TPMS 等汽车零部件的生产正在向新兴市场国家转移。

以我国来看,我国汽车零部件企业主要集中在临近整车集团所在的区域和沿海经济发达地区。目前主要有长三角地区(主要是上海、江苏和浙江)、珠三角地区(主要是广东省)、环渤海地区(主要是京津地区)和以湖北为主的华中地区、以重庆为主的西南地区以及东北三省零部件六大产业集群。

全国乘用车产业版图

数据来源:公开资料整理

而 TPMS 产品由于对电子技术和产品设计研发的要求较其他汽车零部件要求高,我国 TPMS 生产商主要集中在经济发达、高技术人才较为集中的长三角和华南地区。

3、季节性

汽车零部件行业整体季节性特征不明显。 OEM 市场一般夏季因高温,可能会相应调整生产计划,对产能有所控制,夏季对零部件需求量相对减弱,但由于生产受经济、供求等多因素影响,季节性并不显著。在 AM 市场中,由于冬季积雪和政府冬季轮胎规定的影响,北欧高纬度地区和阿尔卑斯山地区使用中的汽车会在冬季来临之前更换轮胎及轮胎配件,会对气门嘴和 TPMS 设备产品的需求产生影响,出现一定的季节性特征。

(四)上下游行业的关联性及对本行业的影响

数据来源:公开资料整理

气门嘴行业产业链的上游主要是橡胶、铜和铝等金属原材料行业; TPMS行业的上游行业主要是电子芯片和电池行业。

气门嘴和 TPMS 行业的下游领域主要包含汽车整车制造商、一级供应商(轮胎厂、轮毂厂)、售后流通商(4S 店、快修店等)。

1、上游行业与本行业的关联性分析及对其发展前景的影响

轮胎气门嘴行业的主要原材料为铜材(系铜锌铅合金)、铝材等金属以及橡胶原料,均属于大宗原材料,生产企业议价能力较弱,属于价格接受者。原材料价格波动直接影响业内企业的生产成本。 TPMS 的主要采购原材料是电池和芯片,电池的质量决定了 TPMS 产品的使用寿命,而芯片则是 TPMS 传感器的核心。电池和芯片的价格、质量直接决定了 TPMS 产品的品质和价格。

(1)气门嘴原材料价格波动

2014-2016年国内现货铜价格变动(单位:元/吨)

数据来源:公开资料整理

从上海现货铝交易的中间价来看, 2014-2015 年,金属铝的价格波动下降,自 2016 年以来金属铝的价格回升。橡胶是生产橡胶气门嘴的一种主要原材料。橡胶的价格和质量直接关系着橡胶气门嘴产品的成本和质量。近年来我国橡胶进口量稳定上升,橡胶市场库存充足。对于气门嘴生产商来说,橡胶价格的下降和市场储量充足有助于规避橡胶价格的波动,减少市场风险。

2014-2016年现货马来西亚天然橡胶价格变化(美元/吨)

数据来源:公开资料整理

2014-2015 年,马来西亚天然橡胶的价格波动下降,自 2016 年以来价格回升。

(2) TPMS 原材料价格走势

电池为 TPMS 传感器和接收机提供电能,决定了 TPMS 产品的使用寿命。电池价格的波动会直接反映在 TPMS 产品的成本上,引起成本的波动。

芯片是 TPMS 产品的另一种主要原材料。由于传感器的感应和信息传输模块都集成在芯片上,所以芯片的质量、价格和供应量对 TPMS 生产厂商至关重要。现阶段 TPMS 设备芯片的主要供应商有英飞凌(Infineon)和飞思卡尔(Freescale),其产品品质稳定,技术优良。相对于芯片供应商而言, TPMS 制造厂商的议价能力相对较弱,但随着 TPMS 制造厂商声誉提升和订购数量的增加,其议价能力会逐渐提高。由于 TPMS 设备的通讯编程和程序烧录等软件技术都建立在芯片硬件的功能基础之上,芯片技术的革新和芯片硬件的更新换代也会给 TPMS 设备的生产和研发造成潜在风险和成本波动。

2、下游行业与本行业的关联性分析及对其发展前景的影响

汽车零部件的下游行业主要为整车制造商和汽车售后服务商,下游行业的发展和增长速度、产品价格等对本行业产品影响较大。由于下游整车制造企业数量较少,产业集中度较高,因此在价格方面,整车厂具有较大的谈判优势。大型跨国生产商大多与整车制造商都保持长期合作关系,其他厂商则大多在售后市场进行竞争。相比整车市场稳定集中的市场需求,售后市场相对分散但容量较大,可以为汽车零部件生产商提供大量的产品订单,并为零部件生产商带来增长机会。

(五)影响行业发展的有利及不利因素

1、有利因素

(1)产业政策推动

我国政府先后出台了一系列相关产业政策,支持鼓励自主品牌的整车和零部件生产企业的发展,规划在我国培育一批具有国际竞争优势的零部件生产企业,使其进入国际汽车零部件采购体系,并力争使我国成为世界汽车零部件的供应基地。除国内产业政策之外, 特定的汽车零部件政策给行业带来新的发展机遇。以 TPMS 为例,北美市场、欧洲市场、韩国和台湾已相继出台了 TPMS 强制安装的政策。 2015 年 3 月,全国汽车标准化技术委员会颁布了《乘用车轮胎气压监测系统的性能要求和试验方法》征求意见稿; 2016 年 9 月,《乘用车轮胎气压监测系统的性能要求和试验方法》标准送审稿已通过工信部技术审查,我国 TPMS 强制性安装法规颁布时间预期临近。

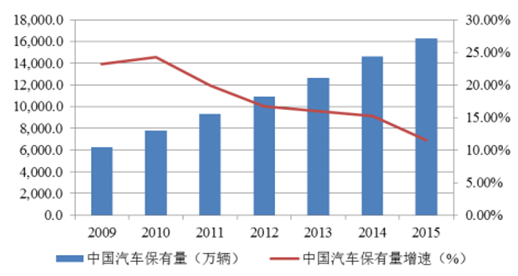

(2)汽车消费需求持续拉动汽车零部件增长

从汽车保有量来看,截至 2015 年末,全国民用汽车保有量(不包括三轮汽车和低速货车)达到 16,273 万辆,千人保有量首次超过百辆,达到 118.48 辆/千人。而美国、日本、德国 2014 年千人汽车保有量均在 550 辆以上,美国甚至超过 800 辆。 15按照 10 年的更新周期计算,目前汽车保有量的更新换代每年就会产生 1,000 万辆以上的汽车需求,这也构建了中国汽车市场未来的增长基础。民众汽车消费需求依然强烈,其未来需求增长仍将成为乘用车发展的中长期驱动力。汽车消费在不同发展阶段的城市之间形成阶梯型增长趋势,中西部地区汽车普及和发达地区消费升级将成为乘用车需求增长的两大主要来源。

随着“汽车后市场”概念的明确,售后市场的潜力逐渐彰显。而“同质配件”的提出则打破了整车厂原厂配件在汽车市场的垄断,使同等质量的非原厂汽车配件在得以在售后市场广泛销售和应用。随着中国汽车保有量的进一步增加和售后市场的发展和完善,对汽车零部件的需求将会稳定增长,为行业的发展带来巨大的发展空间。

2009-2015 年中国汽车保有量及增速情况

数据来源:公开资料整理

2、不利因素

(1)宏观经济对汽车零部件行业波动的影响

近年来,我国汽车零部件行业处于成长期,周期性表现并不明显,但当汽车销量达到一定规模后,汽车市场的增长速度将放缓,从而会影响上游零部件行业的增长速度。同时,汽车市场的发展与国家宏观经济发展水平密切相关,宏观经济的增速放缓也将影响人们对汽车消费的预期,影响汽车零部件行业的发展。

(2)国内汽车零部件企业核心技术缺乏

我国相对欧美国家汽车电子产品的研发起步晚,技术水平和科研创新都有较大的实力差距。汽车电子产品技术含量高,研发投资周期长、资金门槛高、经营风险大。中国自主品牌汽车电子零部件产品(包括 TPMS 产品)处于技术和研发滞后状态,人才和管理距离国外大型跨国企业都有较大差距。

相关报告:智研咨询发布的《2017-2022年中国汽车零部件行业竞争现状及投资前景分析报告 》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。