(一)、汽车零部件行业发展概况

汽车零部件行业作为汽车产业的重要组成部分,是汽车产业发展的基础。随着世界经济全球化、市场一体化的发展,汽车零部件在汽车产业中的地位愈发重要。汽车零部件数量众多,按照功能划分,通常分为以下类别:

数据来源:公开资料整理

汽车零部件根据其进入汽车整车的不同时间阶段可以分为整车配套市场(OEM 市场)和售后维修市场(AM 市场)。整车配套市场是指在新车出厂之前,各汽车零部件供应商为整车提供零部件配套的市场。售后维修市场是指汽车在使用过程中由于零部件损耗需要进行更换所形成的市场。

(1)全球汽车零部件行业发展概况

近 20 年来,汽车工业经营模式发生重大变革,大部分汽车整车制造商的经营模式由包含汽车设计、零部件制造、 汽车整车生产及销售的产业链一体化生产经营逐步转变为以汽车整车开发与技术革新为主、零部件生产外包的模式,从而逐渐降低了汽车整车制造商零部件的自制率,促成了汽车零部件企业的产生与壮大。

这种新型协作模式主要体现为整车企业与零部件企业基于契约的网络型组织结构。随着专业分工的深化,众多零部件企业依存于单个整车企业或垂直一体化的生产组织形式和零部件生产区域化的运作模式开始改变,代之以契约为纽带的网络型组织结构和零部件生产全球化,这种组织结构的特点是多家零部件企业根据契约以多系列、大规模生产面对多家整车企业。由此使得整车企业与零部件企业更加紧密地结合与合作,同时促使大型跨国零部件企业的出现和零部件产业集中度的迅速提高。

欧美、日本等发达国家的劳动成本较高,导致其生产的汽车零部件产品缺乏成本优势。二十世纪九十年代以来,为有效降低生产成本,开拓新兴市场,发达国家汽车零部件企业积极向低成本国家大规模转移生产制造环节,并且逐渐延伸到研发、设计、采购、销售和售后服务环节。在这一全球背景下,以中国、巴西、印度为代表的新兴国家汽车工业发展迅速。

(2)中国汽车零部件行业概况

改革开放后,国内汽车零部件企业步入成长期,通过加强技术引进,改善生产工艺,逐步降低了生产成本,增强了产品竞争力,扩大了市场规模。加入WTO 后,汽车零部件市场进一步开放,国际汽车零部件企业加快了到中国合资或独资设厂的进程,在加剧竞争的同时也带动和促进了我国汽车零部件工业的发展。

伴随着汽车产销量的快速增长和汽车保有量的不断增加,本土零部件企业进口替代、全球分工和行业整合持续发生,汽车零部件行业也取得了较快的发展, 2014 年度,汽车摩托车配件工业总产值达到 10,094 亿元,在整个汽车工业总产值的比重约为 24%。

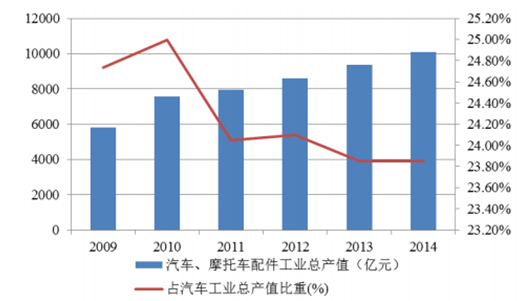

2009-2014年汽车摩托车配件工业总产值及其占汽车工业总产值比重情况

数据来源:公开资料整理

在汽车零部件出口方面,据统计, 2008 年和 2009年,在全球金融危机影响下,我国汽车零部件产品出口遭受严峻挑战,出口总额分别为 271.95 亿美元和 254.74 亿美元,较上年下降 5.22%和 6.33%。 2010 年,随着国际市场需求逐步恢复,我国汽车零部件产品出口呈现回升态势, 2010 年出口金额达到 362.48 亿美元,同比增长 42.29%。近十年间,汽车零部件出口额已从 2005 年的 98.89 亿美元快速增至 2015 年的 664.39 亿美元,复合增长率为20.98%。

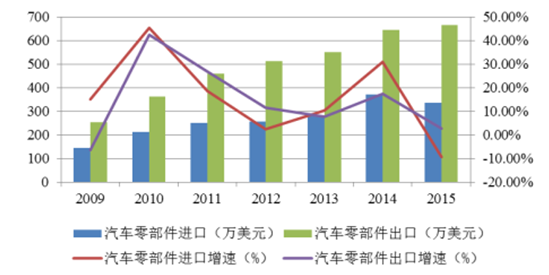

从出口市场来看,国外主要整车厂为降低产品成本,零部件实行全球采购政策。为了进一步控制成本,一些美国车厂如通用、福特等开始加大对新兴市场的零部件采购步伐。随着国内汽车零部件产品制造水平的提高,促使国外企业不断扩大对中国的采购品种和数量,未来我国汽车零部件出口值有望进一步提升。

2009-2015年中国汽车零部件进出口值及增速情况

数据来源:公开资料整理

(二)行业市场状况与发展前景

汽车零部件行业的增长受汽车 OEM 和 AM 市场的影响。随着汽车产量的增长, OEM 市场对汽车零部件的需求不断提升。从汽车零部件的更新频率来看,经过两至三年的使用期或行驶四万公里左右里程后,许多重要部件开始进入检测更替期,故障率升高,维修需求开始逐渐上升。而随着汽车保有量、 车辆使用年限的增长和零部件老化程度的提高,由此衍生的检测、维护、修理、配件、汽车装饰等汽车 AM 市场对汽车零部件的需求逐步增大。

1、轮胎气门嘴

随着汽车工业的发展,轮胎的结构及性能不断改进和提高,轮胎气门嘴的结构和种类也在不断变化和发展。通常轮胎气门嘴分为两大类:一是无内胎气门嘴,以金属气门嘴为例,主要由金属底座、橡胶垫圈、垫片、六角螺母、气门芯和气门嘴帽等零件组成。无内胎气门嘴主要的应用领域包含三个方面: ①各种轿车、工具车、微型汽车等轮胎用无内胎气门嘴;②轻型载重汽车、载重汽车和公共汽车无内胎气门嘴;③大型工程机械轮胎无内胎气门嘴。二是有内胎气门嘴,为内胎的组成部件之一。有内胎气门嘴主要应用于农用车、人力车(自行车、三轮车等)以及部分卡车。轮胎气门嘴的作用是为无内胎轮胎和有内胎轮胎充气、密气、放气,使轮胎在各种不同使用要求下保持所需的压力。

随着汽车工业的发展与进步,气门嘴行业也在不断改进,其种类也越来越多。各类气门嘴按外部结构形式划分系列,各系列按外型尺寸划分规格,共有23 个系列约 61 个规格。 4气门嘴在汽车轮胎行业的应用也越来越广泛,不同类型的气门嘴应用于不同类型的车辆轮胎。

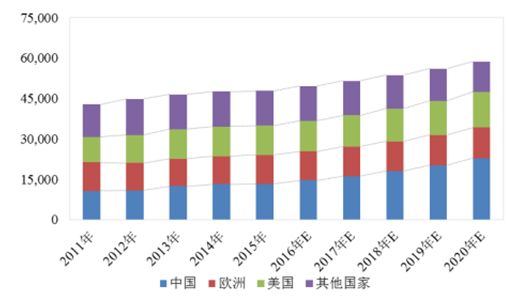

伴随着全球汽车产量和保有量的持续增长,气门嘴的需求量也不断攀升。从统计数据来看, 2011 年全球气门嘴需求量为 28.5 亿支, 2015 年全球气门嘴需求量达到 33.39 亿支, 2011 年至 2015 年的复合增长率为 4.04%。 5分国家来看,中国市场的需求增速最快, 2011 年至 2015 年的复合增长率高达 11.63%;欧美成熟国家的需求几乎占据了全球市场 70%的份额,并保持低速增长态势。未来几年随着汽车行业的发展,全球气门嘴需求量 2016 年至 2020 年的复合增长率为4.37%。预计 2020 年将达到 43.66 亿支。

2001-2020年主要国家和地区气门嘴需求量

数据来源:公开资料整理

(1) OEM 市场

从世界范围来看,欧洲、中国和美国这三大市场占据了全球汽车总产量70%左右的份额。从全球汽车产量增速来看,受金融危机影响, 2009 年世界及主要国家汽车产量出现了负增长, 而中国汽车产量增幅一度达到 48.3%,随后几年,中国汽车产量增速与世界主要国家基本保持同步。 2009 年至 2015 年期间,中国成为全球汽车产量复合增速最高的国家,中国汽车产量的复合增长率达到 10.05%,同一期间美国的复合增长率为 8.96%,而欧洲市场汽车产量的复合增长率则仅为 3.61%。

2009-2015年全球及主要国家的汽车产量增速情况

数据来源:公开资料整理

气门嘴作为汽车轮胎必不可少的部件, OEM 市场中的气门嘴需求量随着汽车产量的变化而变化。目前,大部分气门嘴企业的生产已经实现了规模化、自动化,产品质量稳定, 批量化生产为行业带来了规模效应,使得气门嘴全球市场配置和集中采购成为必然。

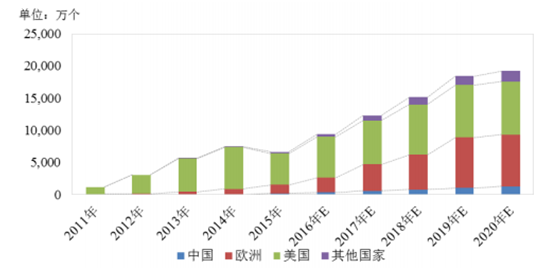

据全球汽车产量计算, 2015 年全球 OEM 市场气门嘴需求量达到4.79 亿支。未来几年,汽车行业的发展将直接决定气门嘴 OEM 市场需求。 2015年至 2020 年全球汽车制造业将保持 4.89%的复合增长,2020 年,全球气门嘴 OEM需求量将达到 5.88 亿支。 2011-2020 年全球及主要国家气门嘴 OEM 市场需求量变化如下图所示:

2011-2020 年全球及主要国家气门嘴 OEM 市场需求量情况

数据来源:公开资料整理

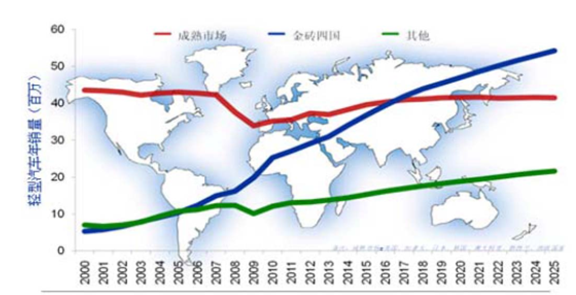

从不同国家的 OEM 市场气门嘴需求量来看,近十几年来,全球汽车需求的增长由传统的发达国家向日益活跃的新兴工业国家转移。因此,以中国、印度、巴西、俄罗斯金砖四国为代表的新兴国家的汽车销量增幅较大。中国轻型车的销量从 2001 年占全球轻型车销量的 8%左右,到 2012 年上升到 23%,而到 2020 年预测会上升到29%-30%;巴西和印度在 2005 年时市场份额分别只有 2.2%和 1.6%,而 2020 年会分别上升到接近 5%和 6%的市场份额。 7除了金砖四国,其他新兴国家未来十年也会进入相对较快的增长期,其中东盟市场、拉美市场的需求增长相对更快。

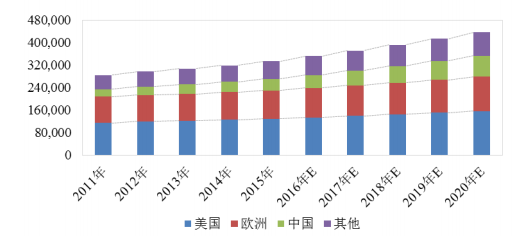

未来全球汽车市场销量变化情况预测

数据来源:公开资料整理

因此,随着以中国为代表的新兴国家汽车产量的提升,气门嘴也将在上述国家迎来新的市场空间。

(2) AM 市场

售后服务市场位于汽车产业链的下游,全球汽车保有量的不断增加,为售后市场提供了巨大的发展空间, 因此长期来看,汽车产业链的利润会逐渐向售后环节倾斜。全球汽车保有量从 2005 年的 8.9 亿辆增加到 2014年的 12.2 亿辆,十年内汽车保有量总数增长了 37%。

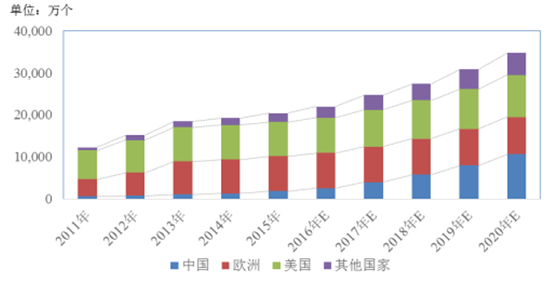

气门嘴因老化和损害而进行更换为气门嘴 AM 市场提供了主要市场需求。通常,橡胶气门嘴的平均使用寿命为 3-4 年,而金属气门嘴的平均使用寿命则相对较长, 但由于金属气门嘴内的密封圈仍为橡胶制品, 平均使用寿命为 5 年左右。同时,轮胎的定期更换也会给气门嘴 AM 市场带来市场需求。此外,人们对汽车安全意识的提高也增加了轮胎以及气门嘴的更换频率。对于不同的国家和地区,气门嘴 AM 市场的成熟度不尽相同。从轮胎的更换频率来推算,欧美发达国家的乘用轮胎气门嘴维修更换数量占当年汽车保有量的 50%,而其他国家市场的平均更换比率为 30%,另一方面,从车型结构来说,载重商用车的气门嘴维修更换的基数也高于乘用车和轻型商用车。据统计, 2015 年,全球 AM 市场气门嘴需求量达到 28.60 亿支,远远大于 OEM 市场4.79 亿支的规模,而从需求结构来看,欧美市场的气门嘴 AM 市场需求量占到了全球市场总量的 72.79%8。

2011-2020年全球及主要国家气门嘴 AM市场需求量情况

数据来源:公开资料整理

未来几年,随着全球汽车保有量的不断增长,全球气门嘴 AM 市场需求将保持持续增长。到 2020 年,全球气门嘴 AM 市场需求量将达到 37.78 亿支,约占气门嘴总需求量的 86.53%, 2015 年至 2020 年复合增长率为 5.72%。 其中,欧美气门嘴 AM 市场需求量将占到全球 AM 市场总需求量的 67.27%。

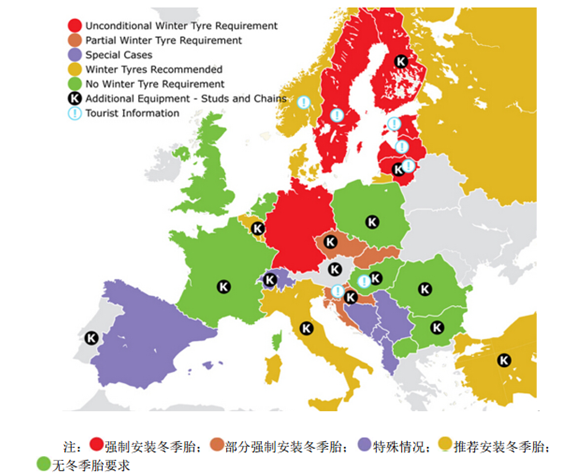

出于安全性考虑,防止由于道路积雪造成的交通事故,欧洲和北美等地区在冬季对汽车轮胎有特殊要求。区别于欧洲和加拿大部分地区对冬季轮胎的强制性要求,美国没有联邦法规强制规定冬季轮胎的使用,冬季轮胎在各州的使用规定各有不同。但是政策上在美国北方各州雪期时段行驶时,强烈建议使用冬季轮胎。欧洲各地区冬季胎使用和标准如下图所示:

欧洲冬季轮胎使用地区和标准

数据来源:公开资料整理

由上图可见,在北欧地区和阿尔卑斯山地区都有明确的冬季轮胎使用的强制性要求,其它欧洲国家也有冬季轮胎推荐使用和冬季轮胎特别要求,以保障冬季汽车出行的安全。由于每年上半年出厂和销售的汽车安装的是夏季轮胎,这些汽车需要在冬季更换为冬季轮胎。随着消费者更换冬季轮胎,冬季轮胎配备的气门嘴和 TPMS 都需要作出相应的更换,因此造成欧洲售后市场在秋冬季对汽车气门嘴和 TPMS 产品的更换需求。随着冬季轮胎的强制和推荐性要求,造成配套产品的需求季节性增加,进一步刺激汽车零部件行业的增长。

2、 TPMS

据统计,在国内高速公路上所发生交通事故的 70%是由于爆胎引起的,而在美国,这一比例更是高达 80%。引起爆胎的原因主要有胎压、载荷、行驶速度、环境温度和轮胎本身设计制造缺陷等因素,但胎压变化过大已成为公认的主要原因。 TPMS 产品可在行车过程中监测轮胎的压力、温度等数据,还可以延长轮胎使用寿命,减少轮胎过度磨损和悬挂系统磨损,降低汽车整体能耗。随着行车安全意识的不断提高,越来越多的人通过安装 TPMS 来有效避免由于轮胎压力问题引起的交通事故。 10在大型商用车领域, TPMS 作为一种有效识别、远程定位以及监控汽车轮胎以及汽车运行情况的设备,在汽车安全和汽车智能化发展中起到重要作用。

全球 TPMS 市场需求主要分为 OEM 和 AM 两大市场,基于目前世界各地新车强制安装 TPMS 的政策陆续出台, TPMS 市场现在仍以新车市场为主,即OEM 市场为主。庞大的汽车市场是 TPMS 发展的基础,而产品技术、认知度及人们安全意识的提升是 TPMS 市场发展的主要动力。 2011 年全球轻型车 TPMS 需求量为 1.35 亿个,装配率达到 13%, 2015 年全球 TPMS 的需求量达到 2.71 亿个,装配率提升到 22%, 2011 年至 2015 年的复合增长率为18.99%。分国家来看,欧美成熟国家的需求几乎占据了全球市场 88%的份额,这些国家近年来 TPMS 市场保持着 20%以上的高速增长;中国和其他地区市场需求量虽然整体占比不高,但发展潜力巨大。

2011-2020年全球及主要国家轻型车TPMS 需求量情况

数据来源:公开资料整理

从长远来看,各国对 TPMS 使用要求的强制性政策和人们安全环保意识的提升是未来 TPMS 市场增长的关键。随着中国、日本、韩国等地区 TPMS 产品的不断普及, 2020 年全球轻型车 TPMS 需求量将达到 5.40 亿个, 2015 至 2020的复合增长率将近 14.82%,装配率有望超过 30%。分国家来看,中国有望成为全球 TPMS 增长最快的市场,其 TPMS 装配率将由 2015 年的 13%提升到 2020年的 37%,中国市场 TPMS 需求量将占到全球整体需求量的 22.70%,成为继欧美以后全球第三大 TPMS 消费市场。

(1) OEM 市场

由于安装 TPMS 可以有效地避免由于轮胎压力问题引起的交通事故,全世界许多地区纷纷出台法令要求新车安装 TPMS,目前世界各国强制立法安装TPMS 的情况如下表所示:

数据来源:公开资料整理

因此, OEM 市场是 TPMS 的主要组成部分, OEM 市场规模与全球汽车产量、新车装配率存在较强的相关性。目前,欧美是全球 TPMS 最大的消费市场,欧美市场根据强制性政策要求轻型车全部安装 TPMS。 2011 年,全球轻型车 TPMS 产品 OEM 市场规模为 1.23亿个,随着各国 TPMS 相关政策的出台,2015 年,全球轻型 TPMS 产品 OEM市场规模达到 2.04 亿个, 2011 年至 2015 年的复合增长率达到 13.47%。预计2020 年全球轻型车 TPMS 在 OEM 市场的需求量有望达到 3.48 亿个。

2011-2020年全球及主要国家轻型车TPMS 产品 OEM市场需求量情况

数据来源:公开资料整理

尽管中国政府目前还没有推出 TPMS 的强制性标准,但相关政策一旦出台, TPMS 在中国市场的发展空间将非常大。目前中国市场 TPMS 主要装配于中高档乘用车中,例如宝马、奥迪、奔驰和大众等车型, 2015 年中国 TPMS OEM市场需求量为 1,829.74 万个,新车装配率为 20%。 13从 TPMS 产业发展来看,中国 TPMS 产业发展迅速,自主研发的系列产品具有即时反应、低功耗、长寿命等特点,已经达到了国际先进水平。随着 TPMS 相关标准的颁布和逐步实施,中国市场的新车装配率将逐渐提升,预计到 2020 年,中国市场 TPMS 需求量将超过 1 亿个,新车装配率有望突破 60%。

(2) AM 市场

TPMS 产品的 AM 市场需求主要源于 TPMS 发射器电池寿命到期(更换周期一般在 6~8 年)以及使用中损坏所产生的更换需要。目前,由于美国、欧盟分别在 2007 年和 2014 年完成了新车全部安装 TPMS,因此全球 TPMS AM 市场需求主要集中在欧美市场。 2011 年全球 TPMS AM 市场需求量在 1,194.11 万个,到 2015 年,整体需求量提升了近 6 倍,达到 6,664.69 万个。

2011-2020年全球及主要国家轻型车TPMS 产品AM市场需求量情况

数据来源:公开资料整理

随着 TPMS 产品在 OEM 市场使用量的增加,必将带动售后市场更换率的提升。预计 2020 年全球轻型车 TPMS 在 AM 市场的更换率将达到 10.95%,市场需求量有望达到 1.92 亿个。

美国作为全球最早将 TPMS 列为标准配备的国家,也带动了整个北美 TPMS市场的发展。目前 TPMS 产品在欧洲 AM 市场的出货量低于美国,销售价格高于美国。但是,随着欧洲市场更换率的上升和冬季胎政策带来的季节性需求,预计到 2020 年,欧洲 AM 市场将基本与美国同步。未来欧洲、北美仍将是 TPMS产品全球最大的 AM 市场。

中国的 AM 市场发展相对还不够完善,目前尚未建立一套成熟的售后服务体系,市场较为分散,产品质量良莠不齐。然而,随着中国售后车辆的不断增加,预计到 2020 年,中国的汽车保有量将占全球市场的 18.17%,汽车产量将占到全球汽车生产量的 37.32%,随着行车安全意识的提升,汽车安全产品必将成为中国的市场热点。 2015 年至 2020 年,中国 TPMS 产品 AM 市场的复合增长率将达到 46.87%, 2020 年,其 TPMS 产品 AM 市场需求量有望达到 1,307.43 万个。

相关报告:智研咨询发布的《2017-2022年中国汽车零部件行业竞争现状及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。