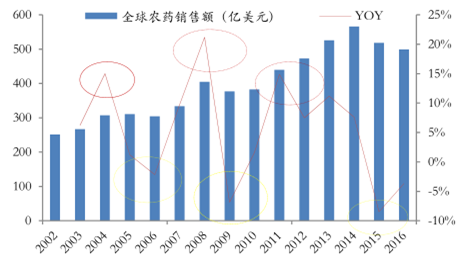

1、全球农药行业具备明显的周期性

全球农药市场具备明显周期性。根据数据,过去十四年来,全球农药市场规模从 251 亿美元上涨到高点 566 亿美元,累计增幅达 125%,发展迅猛。

全球农药市场具备明显的周期性

数据来源:公开资料整理

但同时全球农药市场也凸显了明显的周期性,过去十四年全球农药市场出现了三次大幅度下滑,2006年,2009 年,2015 年下滑幅度分别为-2.2%,-6.9%,-8.5%。同样对应有三次明显的大幅上升 2004,2008,2011。一个完整周期为 3-6 年不等。从 2011 年开始,全球农药市场增速已经连续 5 年下滑。到 2015 年全球农药市场开始负增长,进入周期底部,2016 年全球农药市场虽然依然负增长,但增速已经在上行,全球农药市场已经从周期逐步复苏。

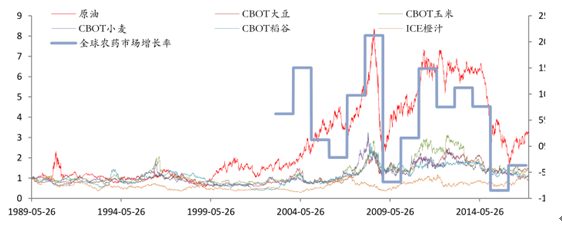

原油从供需两方面决定粮食周期。原油从供需两方面驱动粮食价格,从需求端来讲,玉米大豆等价格由于大量用于生产乙醇作为替代汽油的燃料。因此与原油具备一定替代性,当原油价格上涨,汽油乙醇需求上升,带动粮食需求上升,粮食价格上移。从供给端来讲,农业生产机械所用燃料以及农药化肥原料均有相当部分来源于原油。因此原油价格上涨直接驱动粮食成本上升。因此原油价格和粮食价格具备一定联动性。

粮食价格是全球农药市场重要影响因素。粮食价格周期直接影响农民耕种决定,从而影响全球农药市场。从过去情况来看,2009,2015 在油价暴跌时期,也是粮食价格下跌时期和农药市场谷底。在 2008,2011 油价暴涨时期,全球粮价和农药市场也处于峰顶。

影响全球农药市场的因素

数据来源:公开资料整理

全球农药市场与粮食和原油周期高度吻合

数据来源:公开资料整理

2017年全球农药市场复苏曙光。1、原油处于上行通道,2017 年原油市场依然处于再平衡进程,OPEC 减产和需求稳定增长带来全球原油市场供需平衡。2017 布伦特油价有望突破60 美元。原油将从成本和需求两方面拉高粮食价。2、粮食价格已经连续 5 年下滑。有望触底反弹。由于供需趋紧,大豆玉米价格出现大幅反弹,2017 粮食价格中枢有望上移。3、2016年扣除通胀和货币影响,实际市场规模已经实现正增长。2017 增速有望继续回升。

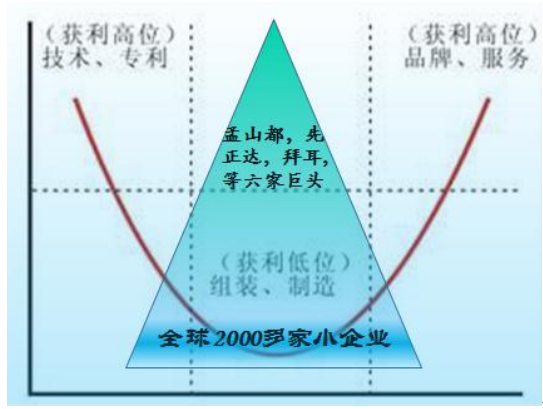

2、海外大企业进入补库存周期

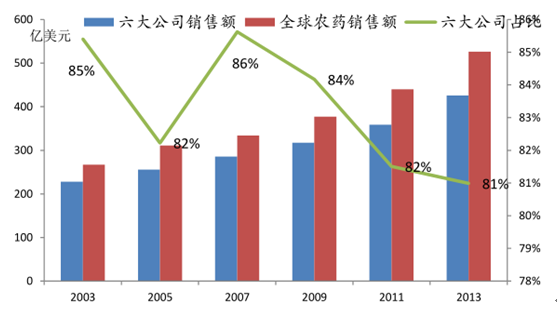

六大巨头占据 80% 全球农药市场份额。根据 PMD 数据,全球农药市场格局是先正达,孟山都等六大企业掌握研发和终端销售渠道,并且是创制药主要发行者,掌控微笑曲线的两端,占据了全球大部分市场。中国印度等国家剩下 2000 多家小企业负责生产仿制药,原药及部分试剂,处于微笑曲线底部,占据剩下 20%市场。

全球农药市场中六大巨头占据微笑曲线两端

数据来源:公开资料整理

六大农药巨头占据 80% 农药市场

数据来源:公开资料整理

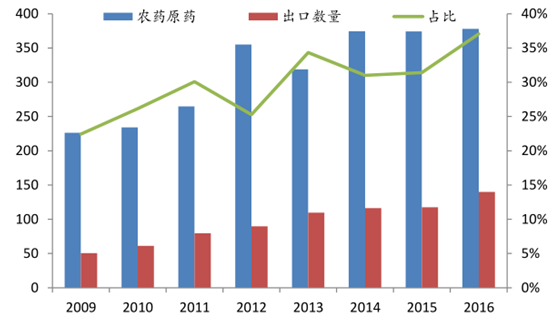

中国企业处于全球分工中的原药生产链条。中国由于有丰富的农药原材料-各种基础化工品,而且人工相对便宜,对环保要求较低,具备良好配套基础设施,总体生产成本便宜,随着国内工艺不断进步,产品质量不断上升,跨国公司逐步将原药生产或采购转移到中国。在此刺激下, 2009 年到 2016 年,中国农药出口从 48 万吨上升到 140 万吨,占比从22%上升到 37%。

中国农药出口占比不断上升

数据来源:公开资料整理

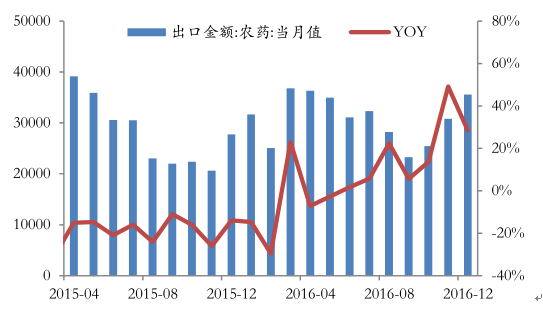

补库存周期驱动我国农药出口反转。由于补库存周期到来,海外需求大幅上涨,带动我国农药出口在 2016 年下半年出现大幅上升。2015 年-2016 年农药月度出口金额增速一路回升,从-20%上升到 40%;同期农药出口数量增幅也从 2015 年低点的-20%上升到 60%。

农药出口金额增速大幅度上升

数据来源:公开资料整理

农药出口产量大幅度上升

数据来源:公开资料整理

从农药市场周期与原油周期粮食周期联动来判断,全球农药市场有望迎来逐步复苏;同时农化巨头库存低位,进入补库存周期,带动农药出口反转,利好国内农药市场景气上升。

相关报告:智研咨询发布的《2017-2022年中国农药行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。