一、财富管理行业发展概述

1、财富管理与资产管理差异

在分析财富管理行业发展状况之前,需要对“财富管理”和“资产管理”这两个易混淆的概念进行区分。

从概念上看,在《2015 年中国财富管理行业研究报告》中将财富管理的含义概括为“以客户为中心设计出一套全面的财务规划,通过向客户提供现金、信用、保险、投资组合等一系列的金融服务,将客户的资产、负债、流动性进行管理,以满足客户不同阶段的财务需求,帮助客户达到降低风险、实现财富增值的目的”的金融服务;而资产管理是由资产管理人根据资产管理合同约定的方式、条件、要求及限制,对客户资产进行经营运作,为客户提供证券、基金及其他金融产品。

由此可见财富管理为客户提供的不是金融产品,而是以客户需求为中心,为客户提供以金融产品为工具的理财服务。财富管理与资产管理的区别主要表现在以下几方面:

数据来源:公开资料整理

2、国内财富管理市场发展现状

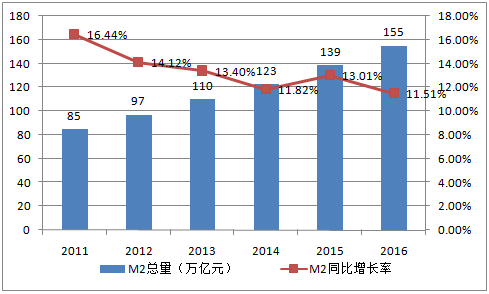

我国财富管理行业起步较晚,目前国内财富管理业务还处在相对初级的发展阶段。根据数据显示,2016 年我国 M2(货币和准货币)总量155 万亿元,较2011 年的 85 万亿元增长 82.4%,虽然近 5 年 M2 增长速度呈缓慢下降趋势,但增长率维持11%以上,预测2020 年我国居民可支配收入总量将超过 200 万亿元,而目前财富管理规模远低于我国居民可支配收入总量,还有较大市场空间。

2010 年-2016 中国M2 增长情况

数据来源:公开资料整理

2016 年是中国财富管理行业发展历程中的一道分水岭,在经历了较长时间的“野蛮生长期”后,中国财富管理行业监管日益加强,2016 年被业内人士称为财富管理的“规范元年”。2016 年 4 月 15 日,中国基金业协会发布《私募投资基金募集行为管理办法》(简称“私募新规”),并于 2016 年 7 月 15 日正式实施,规定“私募基金管理人委托未取得基金销售业务资格的机构募集私募基金的,中国基金业协会不予办理私募基金备案业务。”私募新规的出台旨在规范私募机构募集行为,短期可能会带来私募行业及财富管理行业的阵痛,但从长期来看监管趋严对于私募行业和财富管理行业规范发展是利好。

二、全球财富分布

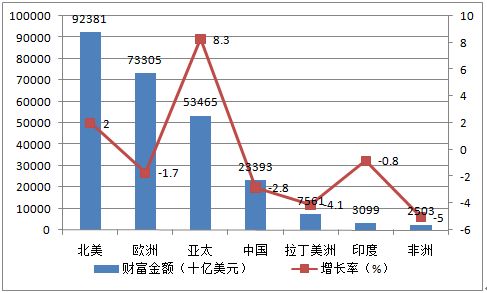

根据报告显示,2016 年全球财富总值为256 万亿美元,增长率为 1.4%,成年人人均财富约为 5.28 万美元,其中亚太地区家庭财富增长最为明显,增长率达 8.3%,但中国和印度家庭财富都出现不同程度的负增长;北美地区家庭财富小幅增长 2%;而欧洲、拉丁美洲、非洲地区受经济、政治等多方面因素影响,家庭财富较去年同期均有所减少,非洲地区减少幅度最大,增长率为-5%。

2015-2016 全球不同地区家庭财富增长统计

数据来源:公开资料整理

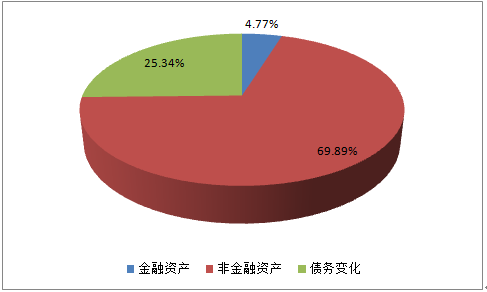

金融资产在全球财富中的占比首次出现下降趋势,自 2008 年以来,全球家庭财富增长主要来自于金融资产,但据2016 年数据显示,非金融资产2016 年增长量为 4.9 万亿美元,在全球金融资产、非金融资产及债务总增长量中占比 69.89%,可见非金融资产已成为全球家庭财富增长的首要因素。

2015-2016 全球家庭财富不同分类增长占比

数据来源:公开资料整理

三、国内活跃财富管理机构发展状况

1、国内财富管理发展格局

根据数据显示,中国高净值人群在地域分布上集中在东部和南部地区,2016 年华东六省一市(山东、上海、浙江、江苏、安徽、福建、江西)千万资产人数合计为 58.11 万人,约占比 43%;华北地区(北京、天津、河北、山西、内蒙古)千万资产人数略少于华东,为 30.85 万人,占比约为 23%;华南地区(广东、广西、海南)千万资产人数为 25.25 万人,占比接近 20%;中西部省份千万资产总人数占比最低,合计约 15%。

数据来源:公开资料整理

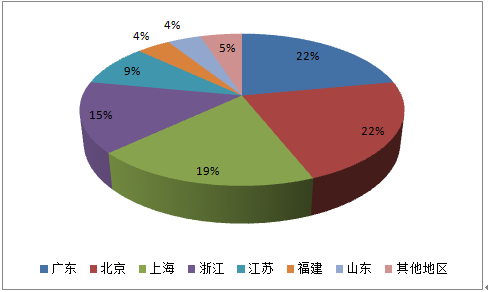

2016 年,全国千万资产人数排名第一的为广东省,千万资产人群达 24 万人;千万资产人数排名第二的为北京市,共 23.8 万人;千万资产人数排名第三是为上海市,达到20.5 万人;千万资产人数排名第四的为浙江省,共 16 万人,4 个地区千万资产人群合计为84.3 万人,占全国千万资产总人数的 63%。

2016 中国千万资产人数地域分布

数据来源:公开资料整理

目前国内从事财富管理业务的机构可分为银行、信托机构、公募及私募基金公司、保险机构及独立财富管理机构五类,其中信托机构、公募及私募基金公司和保险机构虽然掌握着一部分高净值用户,但所能提供的产品较为单一,难以拓展其他类型的产品线,国内较活跃的财富管理机构为私人银行和独立财富管理机构。

2、互联网财富管理机构

互联网财富管理机构是近年来兴起的财富管理行业新玩家,包含在独立财富管理机构范围内,但不同于传统第三方独立财富管理机构,故将其分列出来单独讨论。

1)发展状况

财富管理目前是以销售和理财产品为主导的,用户体验不够好,同时国内缺乏足够丰富的理财产品,理财师不能为客户实现多元化的资产配置方案。互联网财富管理本质是传统财富管理互联网化,将各类理财产品借助互联网平台实现新的销售模式,适应金融服务的便利性和高效性需求,对传统财富管理进行有益的补充,填补传统财富管理行业未达到的边界。具体表现在三个方面:第一,互联网财富管理在一定程度上降低了准入门槛和投资者门槛,使广大投资群体都有了投资机会。第二,互联网财富管理注重用户体验,做一些普通老百姓能够参与的优秀的产品,增加客户的选择。第三,互联网金融在一定程度上能降低交易成本,因此互联网在财富管理领域有较多机会。

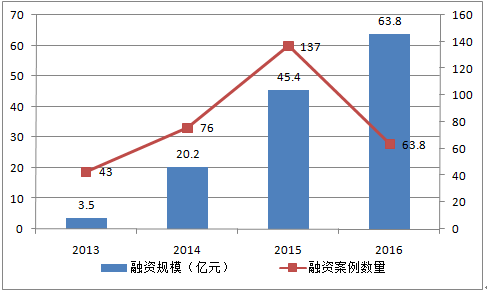

根据显示,2016 年互联网财富管理公司获得融资案例为 92起,融资总规模为 63.8 亿元,相较于 2015 年,融资案例数量下降 32.8%,但融资总规模增长 40.5%,自 2013 年起,互联网财富管理公司融资总规模持续上升,融资案例数量在2015 年出现拐点,出现这一现象与 2016 年互联网监管风暴有关。

2016 年互联网金融监管趋严,4 月 12 日国务院办公厅发布的《互联网金融风险专项整治工作实施方案》中规定,互联网金融公司“未经相关部门批准,不得将私募发行的多类金融产品通过打包、拆分等形式向公众销售。采取‘穿透式’监管方法,根据业务本质属性执行相应的监管规定。销售金融产品应严格执行投资者适当性制度标准,披露信息和提示风险,不得将产品销售给与风险承受能力不相匹配的客户。”、“不得依托互联网通过各类资产管理产品嵌套开展资产管理业务、规避监管要求。应综合资金来源、中间环节与最终投向等全流程信息,采取‘穿透式’监管方法,透过表面判定业务本质属性、监管职责和应遵循的行为规则与监管要求”。在监管风暴的整顿下,一部分互联网财富管理机构因经营不合规而遭淘汰,一些规模较小的机构可能走向合并,而规模较大、经营合规、发展状况较好的机构获得次轮融资,进入新的发展阶段,因此 2016 年互联网财富管理公司融资案例数减少,融资规模仍保持增加。

2013 年-2016互联网财富管理行业融资情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国财富管理行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国财富管理行业发展战略规划及投资机会预测报告

《2024-2030年中国财富管理行业发展战略规划及投资机会预测报告》共十七章,包含财富管理行业投资风险与风险防范,财富管理行业面临的困境及对策,中国商业银行财富管理发展建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)