全球铝消费保持稳定增长

根据预测,2020 年全球铝消费总量将达到7000 万吨,未来5年的年均复合增长率 (CAGR)达到4.53%。2016年全球铝消费达到5903 万吨(不包括再生铝),预计2017 年全球铝消费达到6192 万吨,同比增长 4.89%。

全球铝消费保持稳定增长

数据来源:公开资料整理

中国铝消费量增长迅速

数据来源:公开资料整理

中国铝消费增长强劲。 根据“十三五”有色金属工业规划,到 2020 年我国铝消费总量将达到 4300 万吨,2016-2020 年期间的年均复合增长率(CAGR)将达到 7.24%。数据显示,2016 年我国铝消费总量达到 3250 万吨,同比增长8%,预计 2017 年铝消费将达到 3470 吨,同比增长 6.77%。

中国铝消费长周期增长预测

数据来源:公开资料整理

中国铝材消费正发生着结构性变化

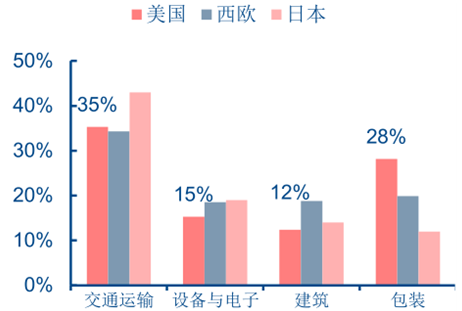

高端铝材消费正在大幅上升。虽然我国是全球铝材第一大消费国,但从消费结构上与欧美发达国家存在较大差异。建筑业是我国铝材最大应用领域,占比 33%,其次是交通,电力、包装、机械制造、耐用消费品和电子通讯,分别占比 21%、12%、10%、8%、8%和 4%。而以美国为例,交通运输是第一大用铝领域,占比 39%,而建筑领域占比为 25%,包装领域占比为 16%。

中国交通及包装领域有提升空间

数据来源:公开资料整理

发达国家交通和包装领域用铝占比大

数据来源:公开资料整理

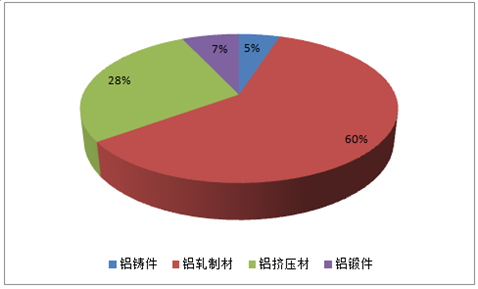

中国铝消费的结构特点决定了产品结构缺陷,“十二五”期间,中国挤压材比例占加工材比例的 60%左右,国外发达国家铝型材和板带材应用比例为 2:3,而我国目前这一比例较低,我国铝加工规模世界第一,但产品同质化严重,技术创新实力比较薄弱,目前航空级铝厚板、汽车车身用铝板带、高压阳极电子箔等高端铝板带、箔产品大多依靠进口。目前铝在包装,新能源汽车,高铁,船舶以及航空等高端领域的应用渗透为中国智造升级带去增量。

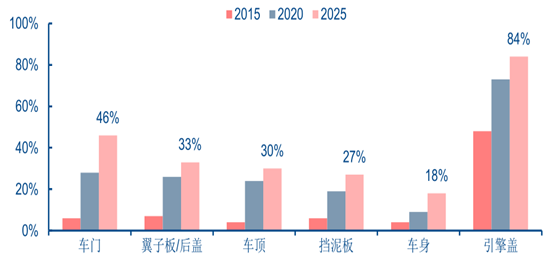

汽车“轻量化”高端铝材消费迅速扩张

汽车产业是用铝最多的产业,铝合金因其密度低,单位质量的能量吸收能力强等特性是汽车轻量化的首选材料,汽车轻量化技术包括结构设计轻量化与轻质材料的应用。研究表明,当整车质量减轻 10%,燃油经济性提高 6-8%,加速时间减少 8%,制动距离减少 5%,转向力减小 6%,CO 2 排放减少 4.5%,轮胎寿命提高 7%。伴随排放法规的日趋严格,汽车轻量化的步伐显著加快。

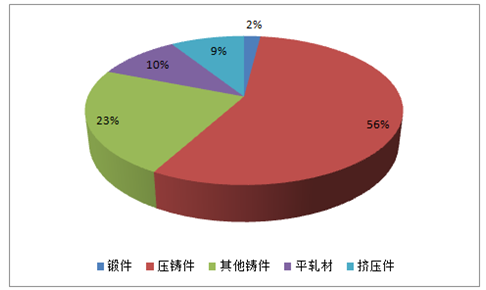

汽车用铝合金产品比例分布

数据来源:公开资料整理

根据数据, 预计 2017 年汽车市场产销约为 2940 万辆,同比增长 5%左右。2016 年中国汽车产销呈现较快增长,产销总量再创历史新高。2016 年中国汽车产销分别完成 2811.9 万辆和 2802.8 万辆,比上年同期分别增长 14.5%和 13.7%,高于上年同期11.2 和 9.0 个百分点。

中国汽车工程学会发布的《节能与新能源汽车技术路线图》明确提出,2020 年、2025年和 2035 年,汽车年产销规模将分别达到 3000 万辆,3500 万辆,3800 万辆,其中新能源汽车的销量占比将分别达到 7%、15%、和 40%。

北美汽车部件铝材渗透率不断提高

数据来源:公开资料整理

结合汽车产销以及用铝率提升的数据,估算 2020 到年汽车用铝达到 540 万吨水平,2016-2020年均复合增速15% ,其中新能源汽车用铝 12 万吨。

中国汽车销量预测(单位:万辆)

数据来源:公开资料整理

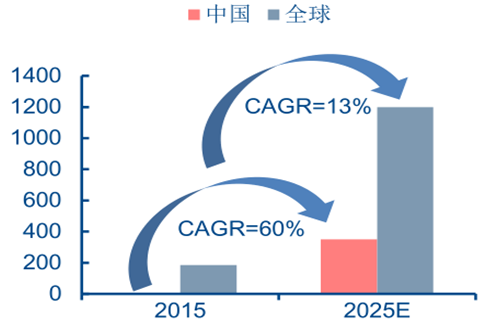

ABS 用铝发展预测

数据来源:公开资料整理

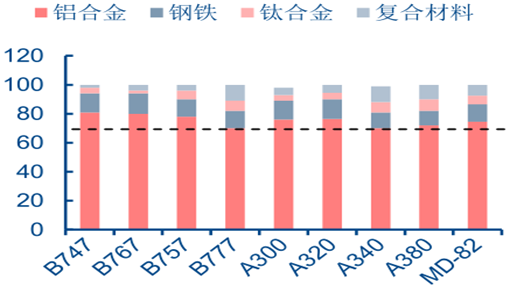

航空领域将成就高端铝材尖端制造

高端铝合金材料的比强度和比刚度与钢相似,但密度更小,同样强度水平下可提供截面更厚的材料,受压时的抗屈曲能力更佳,成为经典的飞机结构材料。高强铝合金具有密度低、强度高、热加工性能好等优点,其制成的板材、挤压型材、毂件等在航空航天构件上有广泛的应用前景。比如高强铝合金厚板作为主要承力构件,使用比例占飞机上总铝材用量的30%-35%。

民用干线飞机铝材比例达到 70%以上

数据来源:公开资料整理

航空用铝比例分布

数据来源:公开资料整理

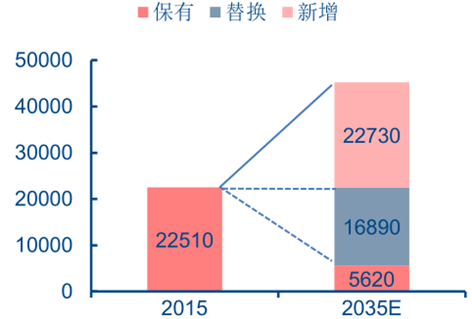

预测,2015-2034 年间全球航空客运量年平均增长将达到 4.9%,需新增客货飞机 22730 架;此外,约 16890 架低燃油效率的客货飞机将要退役,由新飞机替代;全球新增宽体客货飞机需求约 9300 架,按飞机数量算,占同期新飞机总量的 30%,全球飞机总数有望增长一倍,其中 35%的增长来自亚洲地区。

数据显示,2016 年依赖大型商用飞机和喷气式飞机引擎的强劲需求,全年全球航空用铝增长 8%-9%,航空产品用铝量30 余万吨。另外,航天器用铝合金结构材料总质量的70%以上,材料多为2XXX 系以及7XXX 系高性能铝合金,航天事业的迅速发展为铝-锂合金等高端铝合金板带材研发实现助力。

全球航空用铝量需求预测(单位:万吨)

数据来源:公开资料整理

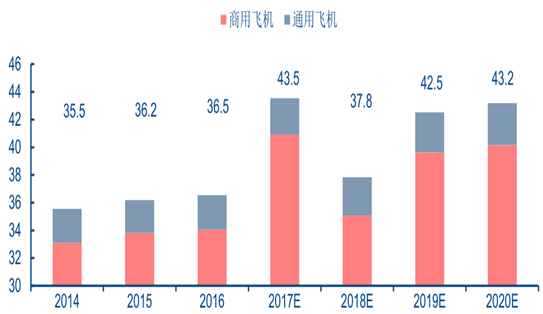

随着全球航空业尤其是亚太地区的快速增长,全球航空用铝在未来仍将保持稳定增长态势,按照飞机交付量以及单机铝消费量计算,2016-2020 年全球航空用铝需求将超过 200万吨,年均 40 余万吨。

波音预测全球飞机需求(单位:架)

数据来源:公开资料整理

中国航空用铝预测(单位:万吨)

数据来源:公开资料整理

高效高速节能推动先进轨道“智造”

第一, 高速铁路车体的节能减排

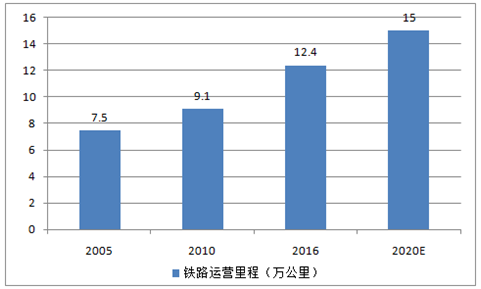

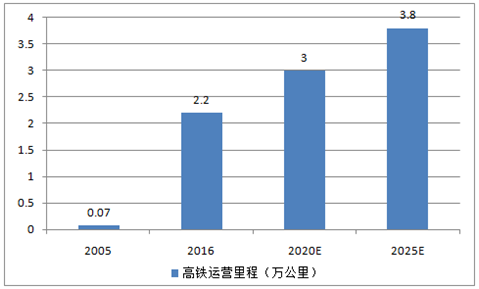

数据显示,到 2016 年底,全国铁路营业里程达 12.4 万公里,其中高速铁路 2.2 万公里以上,2005-2016 年中国铁路里程数由 7.54 万公里增长到 12.4 万公里,12年年化复合增长率 CAGR 达到 4.23%;2008-2016 年,高铁里程由 671.5 公里上升至 2.2万公里,年均复合增长率 CAGR 为 47.36%。

中国铁路运营里程

数据来源:公开资料整理

中国高铁运营里程

数据来源:公开资料整理

第二, 城市轨道交通拉动需求增长

预计到2020 年中国城市轨道交通列车保有量将达到 6 万辆 ,从2015 至2020 年平均年需求量为7000 辆左右。通常城市轨道列车密度是每公里配置 6-7 辆车,按照 6 辆的保守计算,2015 年城市轨道列车保有量为 22344 辆;中国城市轨道交通协会测算,2020 年城市轨道营运里程数约 9953 公里,列车保有量为 59718 辆。

城市轨道交通运营总里程预测

数据来源:公开资料整理

预计2020 年大约需要铝材12 万吨,加之线路、车站建设用铝,总体铝材需求将达到15 万吨。现有城市轨道交通运输装备主要包括地铁、轻轨、磁悬浮、中低速磁悬浮等,一般磁悬浮车辆以及速度大于200km/h的动车组车厢体都是铝材制造,轻轨与地铁车体的35%是铝合金制造。在所所采用的铝中,以挤压型铝材为主,约占总铝材用量的 76%,板、箔、管、带约占 24%。

第三, “一带一路”蕴含巨大潜力

铁路“十三五”规划送审稿显示,为落实一路一带战略规划,我国要建设并扩能改造14 个铁路工程和 10 个路口岸。

相关报告:智研咨询发布的《2017-2022年中国铝加工市场运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。