行业风险降低

信托与银行信贷相辅相成,经济周期下行时,银行不良贷款和不良率提高,信托的资产质量也会相应下降。但与银行批量放贷不同的是,信托注重单个项目的增信措施,如抵押、担保、帐户共管等,诸多手段有效保证了项目出风险后的补救和追偿。因此不良率反而低于银行。

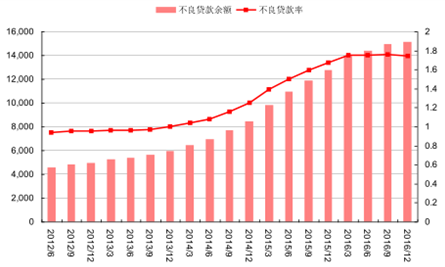

从宏观来看,随着经济弱复苏显现,2016 年资产质量边际改善。全国不良贷款新增减缓,银行不良率在连续 19 个季度上升之后,于四季度首现下降。经济活跃的长三角和珠三角地区,也是不良贷款最早爆发、规模较大的地区,在 2016 年底出现“不良双降”的情形。浙江银行业不良贷款率由 2015 年的 2.37%降至 2.17%,江苏银行业由 2015 年的 1.49%逐季下降至 1.43%、1.41%、1.36%、1.36%,广东不良率也从一季度高点 1.88%下降至年末 1.84%。这些地区的资产质量边际变化领先全国。 信托作为银行贷款投放的补充,行业风险随之降低。

信托业不良率低于银行

数据来源:公开资料整理

19 个季度后不良率首降

数据来源:公开资料整理

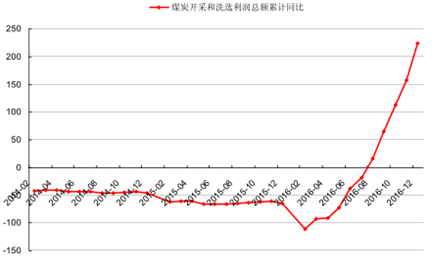

从信托资金投放的行业来看,工商企业占比逐年提高,2016 年 9 月达到 23.79%,“实业投行”角色越来越明显。由于信托资金成本原因,大多数寻求信托融资的企业还是产能过剩的周期性行业。此轮国家供给侧改革+去杠杆,带动商品价格上涨,很多行业受益,盈利能力带动偿付能力好转,信托行业风险大大降低。 如煤炭开采和洗选业 2016 年利润总额 1091 亿元,同比增长 147.5%;黑色金属冶炼及压延加工业利润总额 1659.1 亿元,同比增长 215%。以煤炭钢铁为代表的产能过剩行业利润得到了大幅提高,减轻了债务违约压力。

煤炭开采和洗选业累计利润同比 8 月转正

数据来源:公开资料整理

钢铁代表的黑色金属累计利润 4 月转正

数据来源:公开资料整理

信托行业 2017 年处在风险缓释的背景下,资产质量边际好转。

房地产调控趋严,基建跷跷板效应显现

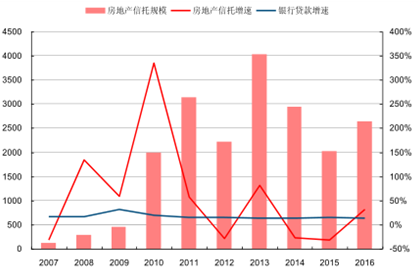

翻阅信托发展史,房地产和基建作为拉动 GDP 的核心要素,也决定了信托行业的变化。从房地产信托和基础设施信托的几次代表性波段来看,可以划分为三个阶段:㈠ 2008 年-2010 年四万亿,房地产信托和基建信托共同增长;㈡ 2010 年-2012 年,房地产调控,债权融资兴起,政府平台融资迅猛;㈢ 2016 年,政府平台信托融资受到抑制,房地产信托弱复苏。

房地产信托规模及增速

数据来源:公开资料整理

基础设施信托规模及增速

数据来源:公开资料整理

2008 年“四万亿”带动房地产、基建信托猛增

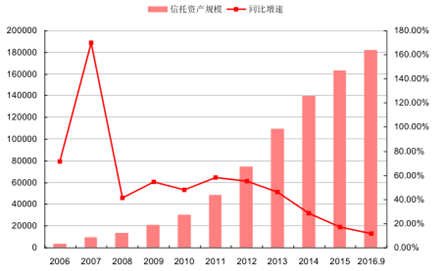

2008 年由于“四万亿”带来巨大资金需求,央行又为应对经济过热和通胀对商业银行提供流动性进行调控,银行贷款无法满足。银监会发布《银行与信托公司业务合作指引》,允许银行理财资金通过信托通道发放贷款,大量资金为规避限制和优化表内资产结构绕道信托,由于固定资产投资规模大,迅速带动了整个行业发展。银信合作规模从 0.84 万亿元逐年走高,直至 2010 年年中峰值 2.03 万亿元,规模占比超过 60%,2008 年行业增速41%,正式进入高增长时代。2010 年上半年,由于大量银信合作投向信托贷款,对银行的稳定性带来隐患, 8月份起以银监会 72 号文为标志,银信合作成为重点监管对象。

信托规模及增速

数据来源:公开资料整理

银信合作规模及占行业比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国信托行业市场深度调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国信托行业市场现状调查及投资前景研判报告

《2024-2030年中国信托行业市场现状调查及投资前景研判报告》共八章,包含中国信托行业重点区域发展潜力分析,中国信托行业重点企业布局案例研究,中国信托行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国信托行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国信托行业发展现状及56家信托公司营业情况分析[图]](http://img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)

![2021年上半年的信托业务收入却不降反升,过半公司同比增速超20%[图]](http://img.chyxx.com/2021/07/12412DN1C9_m.jpg?x-oss-process=style/w320)