PVC 性能优异,环保节能。PVC是世界五大通用塑料之一,具有良好的物理和化学性能,优异的柔韧性和机械性能。PVC 可通过模压、层合、注塑、挤塑、压延,吹塑中空等方式进行加工,广泛应用于工业、建筑、农业等领域。此外,PVC 建材无毒无味,是国家重点推荐使用的环保建材,用其代替木材钢材可为国家节约大量能源和资源。

我国贫油少气,PVC制备以电石法为主 。PVC 的生产主要有两种制备工艺:一是电石法,主要生产原料是电石、煤炭和原盐,成本主要由电石费用、氯化氢费用和水电费构成;二是乙烯法,主要原料是石油,成本包含乙烯消耗、氯气消耗、耗电量、加工助剂、管理人工费用等。我国在资源分布上富煤、贫油、少气,而电石产量大、价格低。电石法 PVC 是国内主要工艺路线,市场占比在 8 成以上。

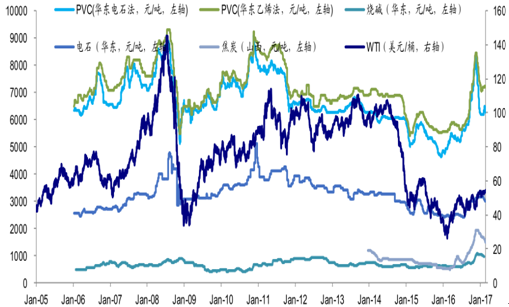

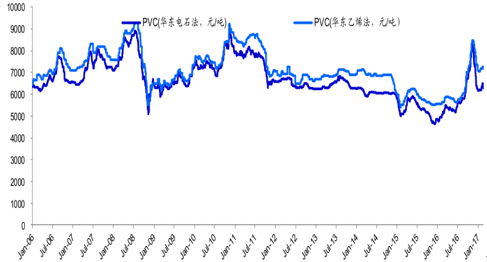

PVC 上游与 PVC 市价的共同走势

数据来源:公开资料整理

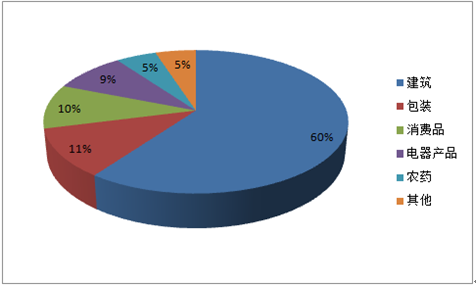

电缆、管材是PVC 主要的下游产品 ,建筑行业对PVC的需求最大。电缆、管材、瓶子、等建筑下游产品是 PVC 主要的下游市场,合计占比近 7 成。PVC 制品广泛应用于建筑、包装、消费品等行业,其中建筑行业占PVC 下游消费的6 成,因此PVC的需求与房地产行业息息相关。

2016 年PVC下游产品构成

数据来源:公开资料整理

2016 年PVC下游行业构成

数据来源:公开资料整理

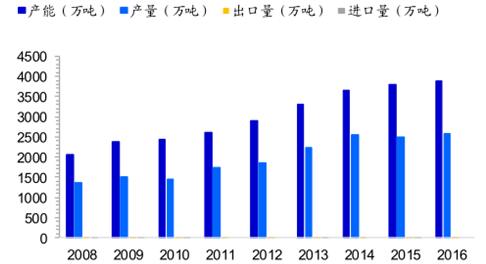

2016 年,PVC 产能上涨 2.38%,产量上涨 3.24%。据统计,截止 2015 年有 89 家企业使用电石法生产 PVC,其中有 18 家企业年产能超过 30 万吨。国内 2015 年 PVC 总产能2348 万吨/年,电石法 1919 万吨/年,占比超过 8 成。2016 年全年,我国 PVC 产能 2277万吨,同比上涨 2.38%;PVC 产量累计值约为 1661 万吨,同比上涨 3.24%。

PVC 产能产量及其增长率

数据来源:公开资料整理

1、受益供给侧改革 ,电石行业景气向上

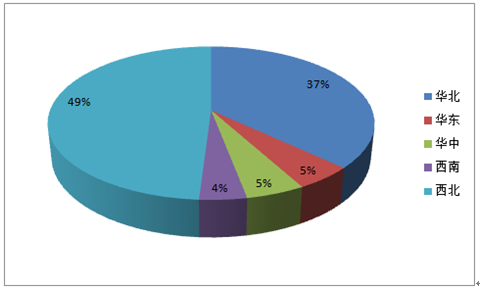

我国富产电石,且产能八成以上集中在北部地区。我国富产电石,全球产能九成以上集中在中国,以2013 年为例,世界电石产能约 3755 万吨,我国电石的产能约占世界的 96%。目前我国已是世界电石生产和消费的第一大国。国内电石产能分布中,西北地区拥有产能占比 49%,华北占比 37%,合计超过八成。

我国北方地区电石产能占比如此之高有以下几个原因:首先,我国北部地区富产电石矿及制备电石的煤炭、石灰石等资源,且运输条件有优势。其次,2007 年 11 月,对氯碱行业的进入标准进行了规定:新建氯碱生产企业应靠近资源、能源产地,除搬迁企业外,东部地区原则上不再新建电石法聚氯乙烯项目和与其相配套的烧碱项目。

2016年电石产能区域分布

数据来源:公开资料整理

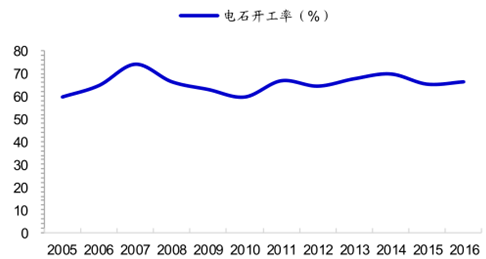

近年电石开工率稳定,2016 年产能、产量上涨 。2010 年以来,我国电石行业开工率小幅上升,2014 年后有略回落,2016 年电石行业开工率为66.36%,较 2015 年上涨 1 个百分点,9 年来,电石开工率稳定在 65%-70%之间。我国电石产能有所上涨。2016 年,我国电石产能 3900 万吨,同比增长 2.63%,产量 2588.3 万吨,上涨 4.26%。进出口方面,2016年,我国电石出口量为14.32 万吨,同比上涨 10.05%,进口量则一直保持非常小的份额。

电石产开工率走势

数据来源:公开资料整理

电石产能 、 产量与进出口量

数据来源:公开资料整理

随政策期限临近,处于淘汰边缘的电石炉将面临关闭 。然而,新增产能难以大量涌现,预计电石供给将会有所回落。2016 年底,国内停产与半停产的企业已涉及 100 家,约 200 台电石炉,合计产能约 1200 万吨,分别占国内总电石炉台数的26.3%和 26.6%。

焦炭涨价和运输受限为电石涨价提供成本支撑 ,提振电石产业景气度 。运输费用和焦炭的价格是电石主要的成本来源。2016 年年初,行业出台政策宣布三年内停止审批新建煤矿项目,全年作业时间不超过 276 个工作日。受此影响,国内煤炭价格单边强势上涨,促使电石价格走强。2016 年 7 月份开始,第一批中央环境保护督察全面启动,针对内蒙古、黑龙江、宁夏等 8 地开展环保督察工作,推动电石法 PVC 成本电石以及焦炭价格大幅上涨。对于需要外采的工厂,一方面价格推升,另一方面由于运输新政策导致电石超载被限制,电石运输出现瓶颈,电石价贵,难买。

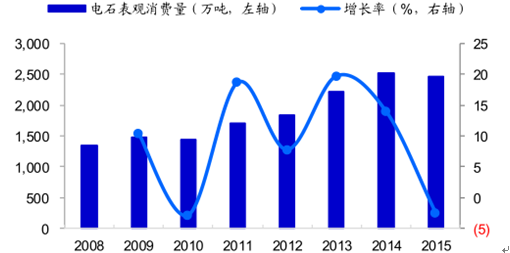

电石需求主要来自 PVC,表观消费量高位震荡 。电石消费需求主要来自生产氯碱化工产品的 PVC 行业,且长期保持绝对优势比例,2010 年至 2015 年分别为 86%、79%、80%、80%和 79%。2011 年到 2014 年,电石表观消费量持续上升,平均年增长率达 15.08%。2015 年,电石的表观消费量为 2.47 亿吨,同比回落 2.43%,仍在高位运行。

电石下游消费结构

数据来源:公开资料整理

表观消费量及其增长率

数据来源:公开资料整理

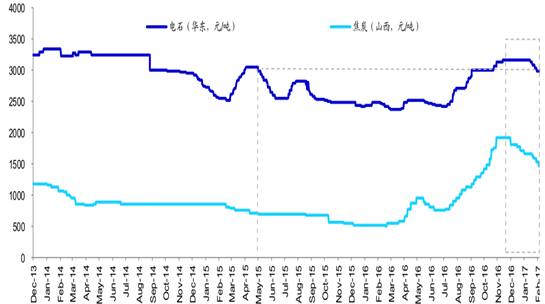

价格处于历史高位,电石市场将持续迎利好。2016 年下半年后电石价格高企,目前处在历史高位。2016 年 7 月下旬,华东地区电石价格报在 2425 元/吨左右,随后价格开始持续上涨;2016 年 12 月初华东电石价格攀升至 3165 元/吨,4 个月里上涨 23.38%,并维持此高价至 2017 年 2 月 1 日,此后微幅下跌。截止 2017 年 2 月 24 日,华东电石价格报在2990 元/吨,仍然处在较高价位。本轮价格上涨前,这一价位可以追溯至 2015 年 5 月初。供应侧改革、淘汰落后产能及焦炭缺货涨价等将持续利好电石市场。

电石价格与焦炭价格的共同走势

数据来源:公开资料整理

2、下游需求稳步增长

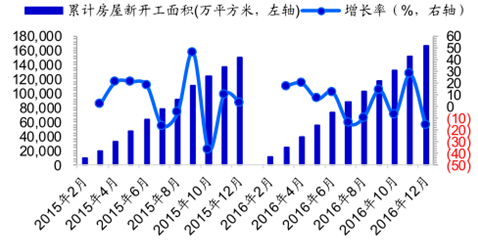

房屋新开工面积表现稳定 ,PVC 需求表现稳健。房地产施工及装修环节中需要使用大量的型材、管材、板材、管件、电缆料、硬制品等,对这些产品的需求构成了 PVC 的下游需求的大部分。近年来,房地产市场的房屋新开工面积表现稳定,由此形成对 PVC 的稳定需求。据国家统计局数据,2016 年房地产开发企业房屋施工面积758975 万平方米,比上年增长 3.2%。而房屋新开工面积 166928 万平方米,增长 8.1%,增速提高 0.5 个百分点。其中,住宅新开工面积 115911 万平方米,增长 8.7%。

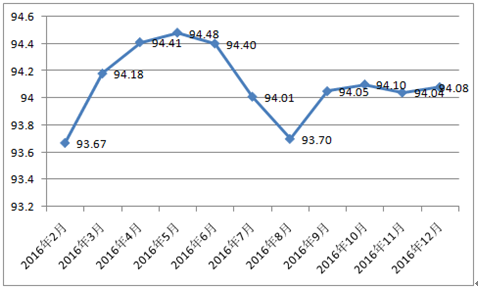

房地产市场景气度的稳定给予 PVC 市场景气度强有力的支撑。2016 年 12 月份,房地产开发景气指数为 94.08,比上月提高 0.04 点。纵观 2016 年 9 月以来的历史景气指数,该值均集中在 94 以上,波动幅度较小。即使 2016 年 8 月房地产景气指数有所下降,此后也很快回到 94 以上。

累计房屋新开工面积及其增长率

数据来源:公开资料整理

2016 年2-12月全国房地产开发景气指数

数据来源:公开资料整理

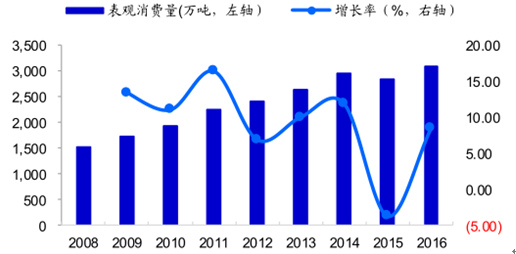

PVC表观消费量增长稳定,复合增长率较高 。2016 年 1-11 月 PVC 表观消费量总量为1346.13 万吨,以前 11 个月均值估计 12 月份表观消费量为 134.61 万吨 2016 年全年表观消费为 1615.36 万吨,对比 2008 年的 907.060 万吨,复合增长率为 7.48%。随着下游需求逐步释放,未来的市场缺口将带来 PVC 在管材、型材方面的需求占主导消费因素。

PVC 的表观消费量历史走势

数据来源:公开资料整理

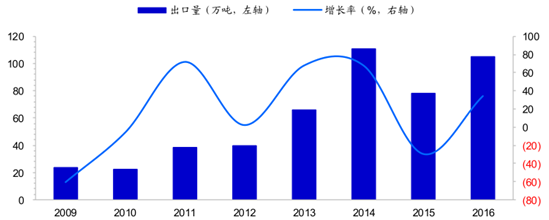

PVC 出口需求增加 ,邻国拉动大 。2016 年我国 PVC 出口同比增加明显,出口主要地区依旧是印度、马来西亚等国。2016 年 1-10 月份我国对这两个国家的 PVC 出口量及占比依次是:印度 22.81 万吨,占比 23.56%,马来西亚 13.27 万吨,占比 13.7%。我国 PVC出口主要采取一般贸易方式,2016 年 1-10 月我国 PVC 的一般贸易方式出口量为 71.66 万吨,占比 75%,其次是进料加工贸易,出口量为 24.47 万吨,占比 32.8%。

马来西亚、越南、泰国新市场 ,PVC 需求呈强劲势头 。随“一带一路”战略的推进,我国对马来西亚、越南、泰国等东南亚、中亚国家的 PVC 出口增加明显。随着全球经济缓慢复苏,PVC 的国外需求有上升趋势。数据显示,2016 年,国内 PVC 出口量总计 105.01 万吨,同比上涨 34.23%。未来一段时间,PVC 需求将呈现强劲势头。

我国 PVC出口量及其增长率

数据来源:公开资料整理

PVC 产能 69% 集中于北部 地区。2016 年,西北地区 PVC 产能 626 万吨,占据我国PVC 总产能的 35%左右,其次是华北地区,PVC 产能 550 万吨,占比 30%。加上东北地区 64 万吨的产能,PVC 产能近七成集中在北方地区。自 7 月中下旬开始,中央环保督查组进入内蒙古、宁夏等地,在环保压力下,内蒙古地区电石和 PVC 生产企业被迫限产关闭,个别生产企业降低开工负荷维持生产,厂家出货量减少。此后,电石和 PVC 企业装臵陆续重启,随着盈利状况改善,PVC 工厂的生产积极性也进一步提升。

2016 年PVC产能区域分布

数据来源:公开资料整理

PVC月份产量(万吨)

数据来源:公开资料整理

交运新规助推 PVC 价涨。同时,2016 年 8 月,五部联合发布了《关于进一步做好货车非法改装和超限超载治理工作的意见》,在 2016 年 9 月 21 日至 2017 年 7 月 31 日,施行严禁“双排车”进入高速公路的政策。要求 2016 年 9 月 21 日至 2018 年 6 月 30 日不合规定车辆运输车须整改。由此符合运输能力的车辆数量也减少,而每车能够运输的货物重量也同比减少。预计运费单价将上调 33.6%左右,助推 PVC 价格上涨。

3 、环保压力渐增,大企业将依靠循环经济大显身手

电石渣污染大,治理难。电石渣的主要成分是强碱氢氧化钙,溶解于水的部分全部电离,会严重污染土壤。其次,电石渣在含有很多有毒有害的成分,比如说重金属,硫等等,会污染土壤和地下水。电石渣的颗粒细,保水性强,渣液 pH 值高,综合治理较困难。

4、 PVC价格高位运行

PVC价格高位运行。从2012年初开始,PVC 价格持续疲软,直到 2016 年初,随后迎来价格回暖。2016 年下半年以来PVC 市场价格大幅上涨。以华东地区为例,电石法 PVC、乙烯法 PVC 以及 PVC 糊树脂均有非常乐观的涨幅,曾一度分别涨至 8350 元/吨,8460 元吨和 10000 元/吨。即使 2017 年初价格有所回落,目前仍然处在 5 年以来的相对高位。电石法PVC 从2016 年初的 4840 元/吨,涨到 2017 年2 月24 日的6275 元/吨,涨幅29.65%,乙烯法 PVC 与 PVC 糊树脂相应上涨 29.06%和 39.10%。

PVC价格走势

数据来源:公开资料整理

5、多重因素助推烧碱市场景气度向好

烧碱是氯碱化工产业的核心产品之一,占据重要的地位。近年来,我国烧碱产能产量稳中有升。2016 年烧碱开工率达 85.48%,较 215 年上升了 6 个百分点;近三年开工率处于高位,维持在 80%附近。2016 年,烧碱产能 3842 万吨,小幅上涨 0.76%;烧碱产量 3284万吨,同比上涨 8.45%。产能相对于产量更为稳定,近三年产能波动幅度均小于 1%,说明投资扩能力度不大。

烧碱产能主要集中在华东地区,进出口量均较少。华东地区的烧碱产能占全国总产能的50%以上,其次是华北地区,占比 18%。我国烧碱市场一直以来维持自给自足,进口与出口量均较少,从 2008 年到 2016 年的 9 年间,进口量占产量之比不到万分之七,近三年更是维持在万分之三左右;出口占产量之比在 9 年中平均不到 8%,近两年更是低于 6%。

2016年烧碱产能分布

数据来源:公开资料整理

烧碱进出口量与产能产量

数据来源:公开资料整理

2016年以来,氧化铝主产区表现良好,对烧碱有稳定需求。作为重要的基础化工原料,烧碱的传统消费领域主要为轻工、纺织和化工领域,这三大领域每年消费的烧碱量约占总量大部分,具体主要有氧化铝、造纸、纺织(印染、化纤)及化工行业,占整体消费比重的75%。2016 年,氧化铝主产区需求表现良好,包括山西、河南等地新增氧化铝项目开工对市场提振作用较大,另外下游化纤行业开工率有所提升也支撑烧碱市场。2016 年,烧碱表观消费量 3093.71 万吨,同比上涨 8.46%。

2015年烧碱下游需求构成

数据来源:公开资料整理

烧碱表观消费量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国PVC市场专项调研及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)