一、OLED优势愈发明朗,大势已见

有机发光二极管,又称为有机电激光显示,是一种与传统的液晶显示所不同的显示方式,这种显示技术具有自发光、广视角、高对比度、低耗电、极快反应等优点。两种显示方式的特点对比如下。可见,与 TFT-LCD 相比,AMOLED 的核心优势在于视觉体验和制作灵活度,作为并不新颖的显示技术,AMOLED的低良率和短寿命限制了其在过去十几年中的大规模应用,韩国三星则多年来始终不放弃探索 AMOLED 技术在手机、平板电脑等中小尺寸设备中的应用;近两年,全球各大高校研究人员展开了对提升 OLED 寿命的研究,已获得了初步成效,与此同时,智能设备更新换代的速度也在提升,寿命将不再成为首要考虑因素。

5.0 英寸高清面板的制造成本与良率的关系

数据来源:公开资料整理

二、AMOLED市场增长高峰期,关注柔性显示环节

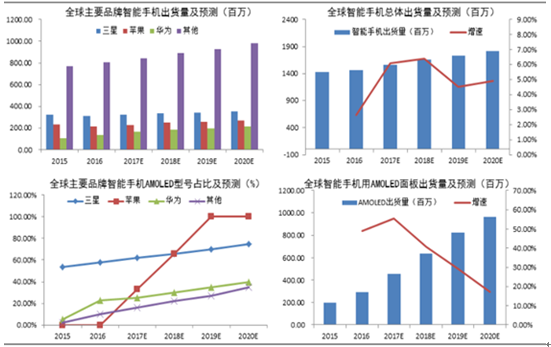

据统计,2015 年和 2016 年的全球智能手机出货量分别为 14.3 亿部和14.7 亿部。2016 年,三星和苹果两大巨头的出货量数据均出现了下降,认为三星 Note 7 接连爆炸事件在一定程度上影响了三星在 2016 年的销售表现,而 iPhone 7 相对于此前数代 iPhone 的表现只能算差强人意,与此同时其他品牌手机硬件的紧追造成了 iPhone 7 优势的削弱。在三星重整旗鼓的同时,iPhone 10周年的到来使 2017 年即将亮相的 iPhone 8 受到万众瞩目,预测,2017 年智能手机总体出货量情况将有所改善,认为在智能手机全球大型市场趋于饱和的情况下,其发货量将以个位数增速增长,到 2020年有望18亿部。

经过计算,认为至 2020年全球智能手机用 AMOLED 面板出货量将有望突破9.5 亿只,复合增长率约为38%。

智能手机用 AMOLED 面板出货量及预测

数据来源:公开资料整理

据预测,智能手机用 AMOLED 面板的单价在未来几年将会持续下降,而其中又分为硬屏和柔性屏,在报告中指出,OLED 的特点之一就是可以利用柔性基板柔性显示,三星已有包括 Galaxy S6 edge 在内的多款手机采用了双曲面屏设计。三星在日前的 2017 年度股东大会材料中明确指出将扩大柔性产品的出货量,此外,在 2016 年,华为、小米、vivo 等多个出货量排名靠前的国产品牌启用双曲面屏设计,认为柔性显示将成为一个新的趋势,其占比将持续提升,随着曲面屏到可弯曲屏的转变,将有望超过传统硬屏。

基于对以上数据及预测的计算,认为到2020 年全球智能手机用AMOLED 的市场规模将有望超越 300 亿美元,复合增长率达到38%,其中柔性屏由于占比提升且售价更高,市场规模将超越硬屏突破 250亿美元。

智能手机用 AMOLED 面板市场规模及预测

数据来源:公开资料整理

数据显示,全球2016 年 OLED 电视出货量约为 65 万台,仅占全球电视出货量的 0.3%,对应的销售额为 17 亿美元,占整体销售额的 2.0%;同时预计到2020 年OLED 电视的全球出货量将有望达到 520 万台,占全球电视出货量的 2.1% ,对应的出货额有望达到 64 亿美元,占整体销售额的 7.4% 。其中,16 年-19 年的年增长率有望维持在70%以上,而基于电视整体成本和价格的下降,出货额年增长率有望维持在 40%以上。

以上数据显示,受困于大尺寸 OLED 的成本高,与大部分消费者承受能力脱节,其渗透率相对小尺寸的智能手机明显偏低,若大尺寸 OLED 的领军企业LG 在接下来的几年内能实现技术突破,则渗透率将有望更大幅度的提升。

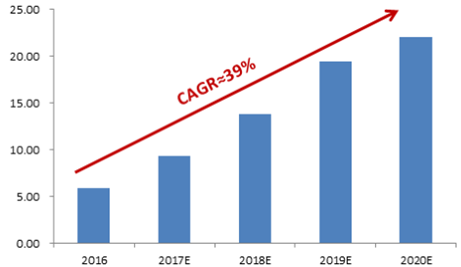

据预计,OLED 电视面板市场规模在2021 年将达到70 亿美金,其对应的出货量为 1650 片,利用上述对 OLED 电视出货量及面板与电视售价关系,认为到2020 年,OLED 电视用 AMOLED面板市场规模将达到20亿美元以上,复合增长率在39%左右。

OLED 电视出货量及渗透率预测

数据来源:公开资料整理

OLED 电视用 AMOLED 面板市场规模预测

数据来源:公开资料整理

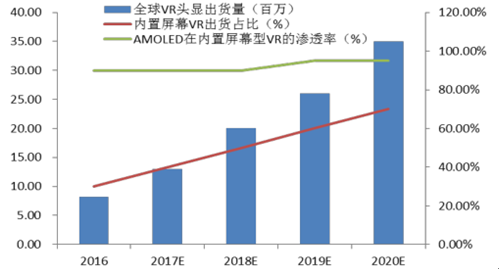

VR头显是近年兴起的一大 AMOLED 下游应用领域,报告中阐明了 VR 采用 AMOLED 屏幕的必要性。VR 主要分为三大类,一类是外置屏幕型 VR;第二类是外置插件式设备;第三类是 VR 一体机,如大朋 M2 一体机。其中纯光学设备由于技术含量极低、严重泛滥且通常被用作赠品,故通常不算在VR 的市场规模内。

据统计,2016 年 VR 头显出货量约为 820 万个,并同时预测了 2020 年其出货量将有望突破 3000 万个,而研究报告则显示2016 年 VR 头显中的外置屏幕式设备 Gear VR 出货量占比约为 70%,而其他可能排名前列的头盔均为内置屏幕式,约占30%。 由于外置屏幕式设备只能匹配其对应的手机机型,上手存在壁垒,且使用体验受限于手机性能,认为随着诸如 PC端 VR 及VR一体机等高端机型的全面开发,市场将逐渐向内置屏幕型VR转化。

由于 AMOLED 已实现产业化,加之 LCD 的技术参数并不适用于 VR 头显,目前出货量排名前列的内置屏幕型 VR 几乎全部搭载 AMOLED,初始渗透率已接近 100%,预计未来随着更多用户体验 VR 带来的优胜劣汰,AMOLED在内置屏幕型 VR 中的渗透率将进一步接近 100%。

VR 头显用AMOLED 面板市场规模在2020 年有望达到5.5 亿美元以上,复合增长率达到约 63%。

VR 头显出货量及渗透率预测

数据来源:公开资料整理

VR 头显用 AMOLED 面板市场规模预测

数据来源:公开资料整理

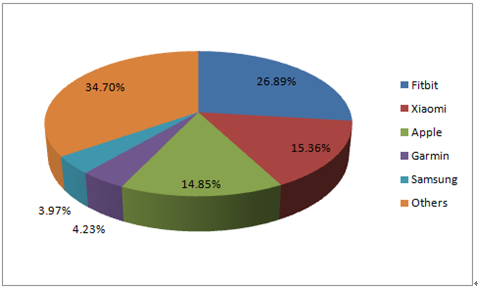

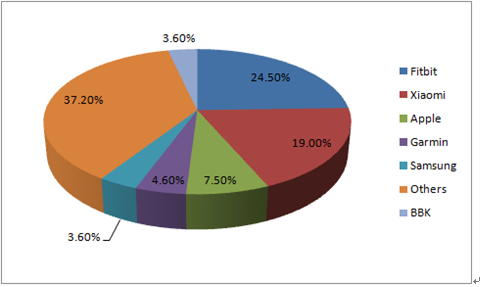

根据统计,2015 年可穿戴智能设备全球出货量为 7810 万部,比上年增长 171.6%,排名第一的品牌是 Fitbit,所占市场份额为 26.89%,下面依次为 Xiaomi、苹果、Garmin 和三星;据统计,2016 年中国可穿戴为智能设备出货量为3876 万台,比上年增长 57% ,成为全球最大的可穿戴智能设备市场,占全球出货量的43.8% ,是美国市场的1.6倍。

此外,数据显示 2016 年第一季度,全球可穿戴智能设备出货量为 1970万部,其中智能手环出货量为 1640 万,智能手表出货量为 320 万,其他类型可穿戴智能设备出货量仅为 10 万。

2015 年可穿戴智能设备全球市场份额

数据来源:公开资料整理

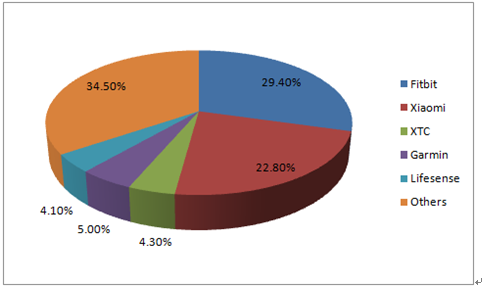

2016年Q1可穿戴智能设备全球市场份额

数据来源:公开资料整理

可穿戴智能设备全球市场份额相对稳定,排名和占比都难以发生急剧的变化。

2016 年 Q1 智能手环全球市场份额

数据来源:公开资料整理

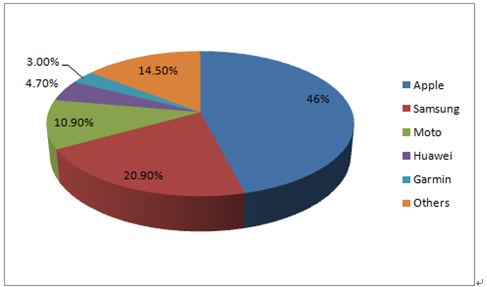

2016年Q1智能手表全球市场份额

数据来源:公开资料整理

目前所有可穿戴智能设备中,只有苹果、三星及华为的智能手表产品搭载AMOLED 屏幕,其他品牌及智能手环即使有屏幕,也多搭载适用于单色显示的 PMOLED,这是由于智能手环需要显示的项目少,出于成本考虑并不需要搭载价格较贵的 AMOLED 屏幕。

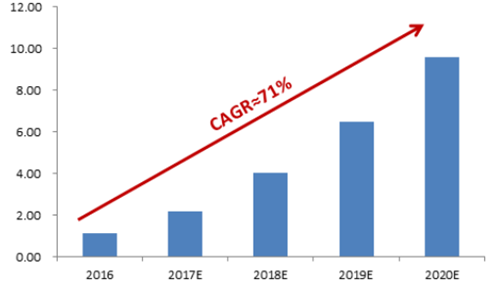

认为 AMOLED 在以上两项传统可穿戴智能设备领域的未来发展主要在于智能手表领域,其渗透率将逐步提高,并且会向智能眼镜、智能服饰等方向发展。根据如上数据及预测,并基于智研咨询对于可穿戴智能设备用AMOLED 面板的价格预测,认为可穿戴智能设备用 AMOLED 的市场规模在2020 年将有望达到10亿美元左右,复合增长率达到71%。

可穿戴智能设备出货量及增速预测

数据来源:公开资料整理

2016年Q1智能手表全球市场份额

数据来源:公开资料整理

可以发现,智能手机始终为 AMOLED 体量最大的下游应用领域,而增速最快的应用领域为可穿戴智能设备用领域,复合增长率达 71%,其次为 VR 领域,复合增长率达 63%,增量市场由于崛起快且应用较为确定,其增速明显高于存量市场。

全球 AMOLED 市场规模及预测

数据来源:公开资料整理

2016年全球AMOLED 市场规模约为 100 亿美元,到2020 年,该值将有望提升至400亿美元左右,复合增长率达到约40%,为行业发展提供了充足的空间。

相关报告:智研咨询发布的《2017-2022年中国OLED行业深度调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国OLED行业市场现状调查及发展前景研判报告

《2024-2030年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。