1)增速快(2017 快递业务量保持 40%增速);2)格局稳 (前八大市场份额接近 80%); 3)盈利强(未来单价降幅将趋缓,同时受益于规模经济, 2016 年单件盈利均比 15 年提升)。投资策略上推荐中通快递(ZTO.US,“同建共享”文 化带来高增长、卓越的成本控制、国际股东背景和强劲财务状况)、新海股份(韵达货运 002120.SZ,管理精细化、加盟管控强、业务多元化)。

增

2015年电商 GMV与快递业务量出现背离

数据来源:公开数据整理

中通来自阿里巴巴电商平台的业务量占比

数据来源:公开数据整理

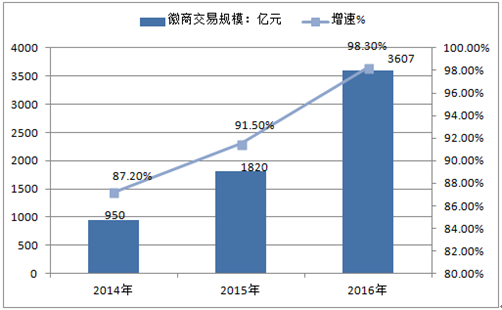

微商交易规模及增速

数据来源:公开数据整理

一、快递业2017 仍将保持 40%高增长

2020 年我国快递业务总量将达 500 亿件,实现业务收入 8000 亿元,对应业务量和收入复合增速分别为 19%和 24%;根据艾瑞咨询预测,2020 年快递业务量将达 600 亿件(对应 2015~2020 年 CAGR 24%,超过其预测电商 GMV 约 19%的增速)。我们预计快递行业 2016 年全年业务量增速将达到 50%,2017 年也将 实现 40%的增速

快递业务量预测

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国快递市场供需预测及投资前景预测报告》

二、2017年快递业市场格局预测

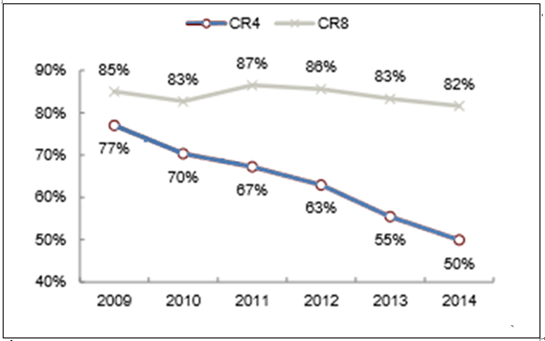

2009 年以来,快递市场前四大占比逐年下降,但是前八大收入占比一直稳定在 75%以 上(2016 年 1~10 月 CR8 集中度为 76.8%), 原因在于原来前四大中的申通、EMS 和顺 丰增速远慢于中通和韵达等公司。由于快递的规模经济特征,以及先发优势(比如便捷 的转运中心地点选择),这个行业已经形成一定护城河,新公司较难进入,小公司也很难 超越。

2016 年,“通达系”快递公司市场份额有所扩张(中通:从 2015 年前三季度的 14.0% 上升至今年前三季度的 14.3%;韵达:从 2015 年上半年的 10.3%上升至今年上半年的 10.6%)。

快递行业业务量集中度

数据来源:公开数据整理

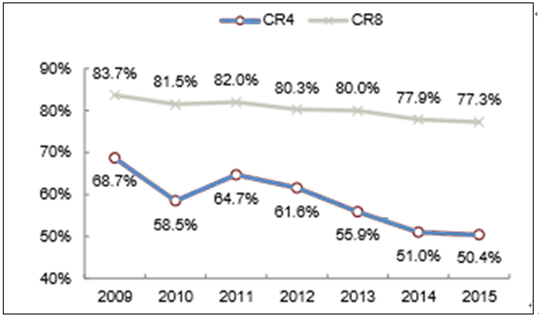

快递行业收入集中度

数据来源:公开数据整理

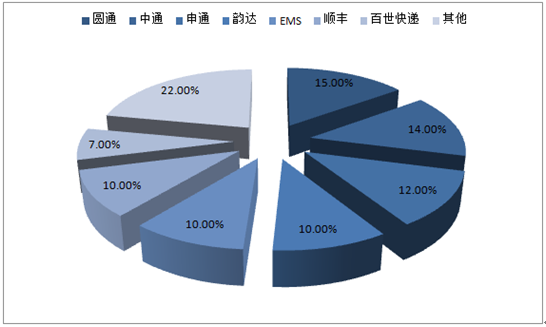

2015年快递公司市场份额

数据来源:公开数据整理

申诉率(每百万单)

数据来源:公开数据整理

三、2017年快递业盈利情况预测

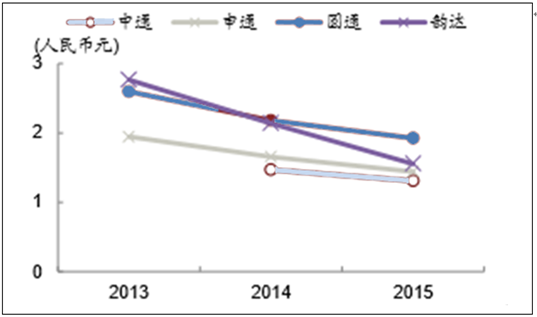

由于单价降幅收窄,边际成本下降而提升利润率

目前快递企业全网利润大概只有 7~9 毛钱/单,总部在 0.3~0.4 元/单,加盟 商的利润约 0.5 元/单左右:以异地快递的收费约 8.5 元来计算,加盟商需要支付的 成本约 8 元,包括:面单费用约 1 元,中转网络费用约 1.5 元,派送费约 1.5 元, 快递员的成本每件约为 1.5 元,本地运输费用约 1 元,办公室租金、管理和销售费 用单件成本约 1.5 元(考虑收件方和派件方的成本)。

加盟商单件利润微薄

数据来源:公开数据整理

“通达系”快递公司的每单成本

数据来源:公开数据整理

单件利润 2 ( 扣除股权激励和非经常性项目 )

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。