饮食结构的改变使得国内消费者对烘焙食品的消费能力不断提升,烘焙行业市场前景广阔。近年来中国烘焙食品人均消费量快速增长,但是整体来看,中国烘焙行业人均消费量远低于世界平均水平,只占欧美国家1/10的比例,未来消费增长空间巨大,市场广阔。随着西式饮食文化逐渐渗入中国,烘焙食品消费群体不断扩大,消费者观念进一步转变,对烘焙食品认知度提高促使烘焙食品消费加速升级,整个行业利润和收入快速增长。据国家统计数据显示,近两年烘焙行业以及糕点、面包子行业销售收入增长率一直稳定在10%以上,制造利润逐年攀升,市场处于快速成长的黄金期。

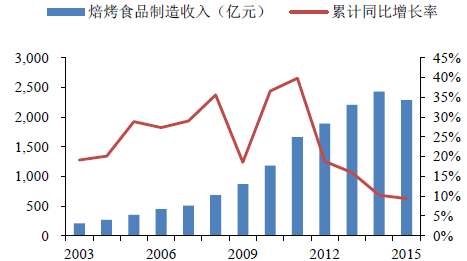

2003-2015年中国烘焙食品制造收入及增速

数据来源:公开资料整理

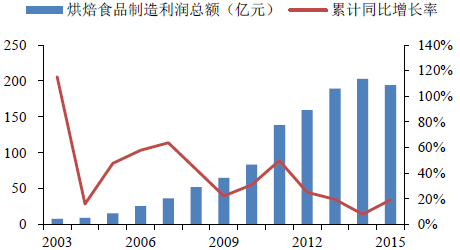

2003-2015年中国烘焙食品制造利润及增速

数据来源:公开资料整理

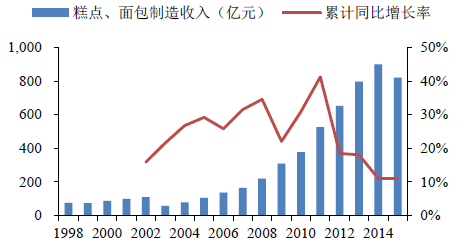

1998-2015年中国面包、糕点制造收入及增速

数据来源:公开资料整理

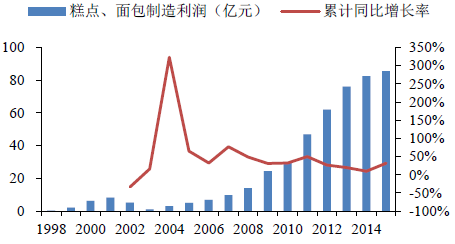

1998-2015年中国面包、糕点制造利润及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国烘焙花生市场运行态势及投资战略研究报告》

随着中国经济实力增强,人民收入不断提高,消费能力提升,对高端产品需求增加。消费者开始注重对烘焙食品口味、质感的追求,品牌意识增强。烘焙食品行业准入制度的设立以及法律法规体系的建立,使得行业进入门槛提高,品牌壁垒形成,行业进入门槛提高,中高端市场成为竞争焦点。在这种情况下,龙头企业不断研发新产品,提高产品质量,促使消费结构不断优化,高端产品市场将成为行业未来增长点。

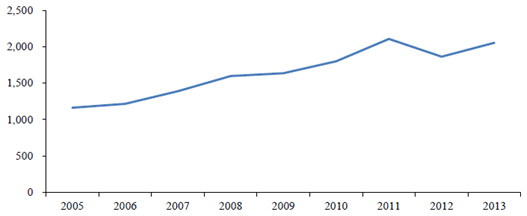

随着城镇化发展和农村收入水平的提高,农村人均食品支出保持稳定增长,农村居民消费能力也增强。国家统计局统计数据显示,2005年至2015年间,我国城镇居民人均支配收入和农村居民人均纯收入分别从10,493元、3,254.90元增长到31,790.3元、10,772元,翻了三番。目前烘焙消费市场主要集中在城镇地区,开始向区县级地区扩展,农村地区还主要以本土小规模烘焙店为主,农村市场亟待开发,需要充分调研后逐步进入。

农村居民人均食品支出企暖回升(元)

数据来源:公开资料整理

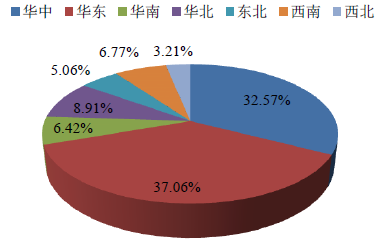

烘焙食品行业具有一定区域性,整体来看,东部经济发达地区销售额高于西部地区,华中华东地区占据近70%的市场规模。一、二线城市销售额高于三、四线城市,北京、上海等城市发展尤为迅速。这一方面是东部地区及一、二线城市经济较为发达,人民生活水平较高,消费者观念先进,喜欢追求新鲜事物和精致生活,因此烘焙市场发展迅速。另一方面,很多国际高端品牌以这些地区为中心向周边辐射,烘焙企业数量多,规模大,市场竞争激烈。

华中华东地区占据大部分市场份额

数据来源:公开资料整理

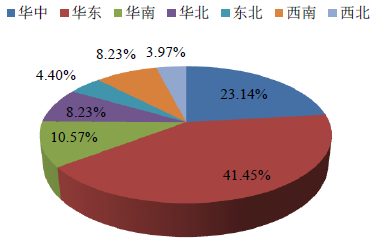

烘焙企业集中在华中华东地区

数据来源:公开资料整理

随着西部地区经济发展,规模化的知名烘焙企业开始涉足西部地区,开发西部市场,扩大市场份额。据智研咨询数据显示,西南西北地区2011年到2015年烘焙企业数量翻了一番,尤其以西南地区增速显著,2015年烘焙企业数量为116个,销售收入达到185.5亿元。

西北地区烘焙行业快速发展

年份 | 企业数量(个) | 资产总额(亿元) | 销售收入(亿元) | 利润总额(亿元) |

2011 | 29 | 22.62 | 38.10 | 5.03 |

2012 | 39 | 30.94 | 55.98 | 7.72 |

2013 | 48 | 37.91 | 75.16 | 9.90 |

2014 | 50 | 49.90 | 85.32 | 10.16 |

2015 | 56 | 59.57 | 87.89 | 13.52 |

数据来源:公开资料整理

西南地区烘焙行业快速发展

年份 | 企业数量(个) | 资产总额(亿元) | 销售收入(亿元) | 利润总额(亿元) |

2011 | 69 | 47.03 | 101.09 | 7.99 |

2012 | 75 | 58.91 | 107.43 | 8.76 |

2013 | 87 | 69.94 | 128.80 | 10.25 |

2014 | 104 | 92.59 | 157.76 | 15.86 |

2015 | 116 | 101.45 | 185.50 | 18.62 |

数据来源:公开资料整理

随着烘焙食品的普及,消费群体结构有所变化,消费覆盖年龄层增加,从以前的青年群体扩展到中老年和少年儿童群体。烘焙食品成为很多居民早餐备选之一,一些健康、营养的烘焙食品也受到少年儿童和老年群体的喜欢,很多知名企业也开始针对这部分群体消费特点推出创新产品,满足其需求。

我国烘焙行业传统销售渠道主要通过连锁门店、第三方超市和传统食品店三种渠道模式进行分销。从发展情况来看,目前市场上主要以连锁门店和第三方超市为主,发展成熟,传统食品店采取前店后厂的模式,限制进一步扩张,在其他替代渠道的冲击下,所占销售份额逐年下降。

三种销售渠道模式

渠道模式 | 特点 | 优势 | 发展情况 |

连锁门店 | 通过商业规则联结经营单位,总部负责采购、生产、配送,店铺负责销售。 | 1.有利于品牌推广和企业形象展示,可突出产品特色 2.可随时按照企业规划调整店面,灵活度高 3.采用企业形象标准化、经营专业化和管理规范化,利于实现规模效应 | 国内知名烘焙企业大多采取此模式数量多,覆盖广,已成为烘焙食品最主要的销售渠道 |

第三方超市 | 通过知名国内外连锁超市、卖场和便利店进行销售 | 1.无需布置店面,缴纳房租,成本相对较少 2.可借助连锁超市的网点优势和大规模客流量拓展市场,增加销售份额 | 近年零售市场总额占比不断提升,成为烘焙食品销售渠道重要组成部分 |

传统食品店 | 前店后厂模式进行制作 | 成本少,选址限制少 | 所占销售份额呈下降趋势 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国烘焙行业市场全景调研及战略咨询研究报告

《2024-2030年中国烘焙行业市场全景调研及战略咨询研究报告》共十二章,包含烘焙行业典型企业分析,2019-2023年烘焙行业投资运行分析,2024-2030年烘焙行业发展前景及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。