烘焙食品是以面粉和酵母为基本原料,添加盐、糖、油脂、乳品、鸡蛋、水和添加剂等,经过一系列复杂的工艺手段烘焙而成的方便食品。烘焙食品包括糕点、面包、饼干以及其他烘焙类食品。

烘焙食品作为西方国家生活的必需品,产业历经数百年的发展,市场规模较大。烘焙食品于 20 世纪 80 年代从香港及台湾地区引入中国大陆,最初的烘焙食品呈现家庭作坊、品牌单一、产品同质、渗透率低的特点。随着中国经济的快速发展,居民生活水平的提高以及西方食品、原料和技术的进入,居民饮食习惯逐步发生变化,烘焙食品更多地走进人们的生活。烘焙食品行业从 20 世纪末呈现出快速发展的趋势,同时行业品牌企业逐渐占据市场,行业集中度不断提升。

一、烘焙食品制造行业

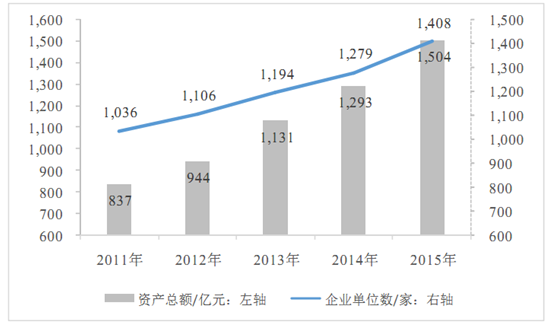

根据国家统计局统计数据,烘焙食品制造行业规模以上企业单位数由2011年末的 1,036家增加至2015 年 10 月末的 1,408 家,实现 36%的增长;规模以上企业资产总额由 2011 年末的 837 亿元增加至 2015 年 10 月末的 1,504亿元,实现 80%的增长。

图:烘焙食品行业企业家数、资产规模情况

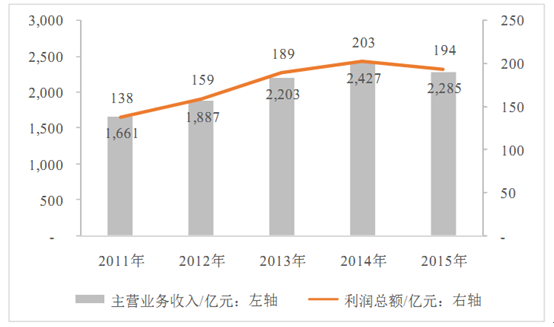

根据国家统计局统计数据, 烘焙食品制造行业规模以上企业主营业务收入由2011年的1,661亿元增加至2014年的2,427 亿元, 实现46%的增长, 2015年1-10月为 2,285 亿元;利润总额由 2011 年的 138 亿元增加至 2014 年的 203 亿元,实现 47%的增长,2015 年1-10 月为 194 亿元。

图:烘焙食品行业企业主营业务收入、利润总额情况

二、子行业糕点、面包制造

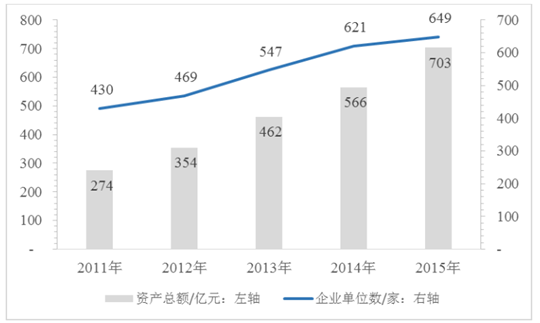

糕点、面包制造行业是烘焙食品制造行业的重要子行业。根据国家统计局统计数据,糕点、面包制造行业规模以上企业家数由2011 年的 430家增加至2015年 10 月末的 703 家,实现 63%的增长;资产总额由 2011 年的 274 亿元增加至2015 年 10 月末的 649 亿元,实现137%的增长。

图:糕点、面包制造行业企业家数、资产规模情况

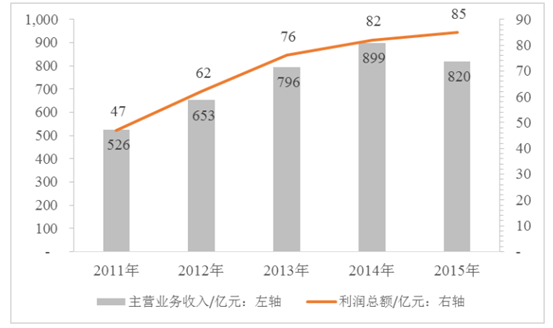

根据国家统计局统计数据,糕点、面包制造行业规模以上企业主营业务收入由 2011 年的526 亿元增加至 2014 年的 899 亿元, 实现 71%的增长, 2015年1-10月为 820 亿元;利润总额由2011 年的 47 亿元增加至 2014 年的82亿元,实现74%的增长,2015 年 1-10 月为 85亿元。

图:糕点、面包制造行业企业主营业务收入、利润总额情况

我国烘焙食品行业属于充分竞争性行业,行业的市场化程度高、市场竞争激烈。根据国家统计局统计数据,截至2015年 10月烘焙食品制造行业主营业务收入达到2,000 万元的企业家数达 1,408家,已经形成了一批覆盖全国区域市场,具有一定品牌知名度的龙头企业。

随着我国人均可支配收入和食品消费支出不断增加,烘焙食品企业在品类、质量、安全、包装、口感等多方面不断优化改善,以满足人们日常饮食中多元化的消费需求。

三、行业利润水平及变动趋势

近年来烘焙食品制造行业及子行业糕点面包制造行业整体毛利率保持相对稳定的水平,根据国家统计局统计数据,2011 年 2 月至 2015 年 8 月烘焙食品制造行业毛利率维持19%-21%之间,糕点面包制造行业毛利率维持在 20%-23%之间。糕点面包制造行业毛利率略高于烘焙食品制造行业。

图:2011-2015年烘焙、糕点面包行业毛利率

四、影响行业发展的有利因素和不利因素

1、有利因素

(1)我国国民经济稳定增长

国民经济保持持续稳定增长,人均消费水平持续提高,为烘焙食品行业的发展提供了有利的经济环境。2005 年至 2015 年,我国国内生产总值复合增长率达14%,实现了快速稳定增长,具体情况如下:

图:2005-2015年我国国内生产总值增长情况

根据 2015年 10 月 29 日公告的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》 , “十三五”期间我国要实现“经济保持中高速增长”。我国整体宏观环境的稳定增长为烘焙食品行业提供了良好的发展环境, 成为行业发展的有利因素。

(2)国家产业政策的支持

食品工业作为直接关系国计民生的重要产业,对“扩内需、增就业、促增收、保稳定”发挥着重要作用,是国民经济的支柱产业和保障民生的基础性产业。长期以来,国家大力支持食品工业的发展。根据《食品工业“十二五”发展规划》要求,需提高食品产业对社会的贡献度,需巩固食品产业在新时期扩大城乡居民消费、带动相关产业发展和促进社会和谐稳定中的支柱地位。同时,为了食品工业的规范发展,政府陆续出台了一系列的法律、法规和政策,对生产环节和市场流通体系等环节进行规范,确保了生产准入和流通规范运行体系的建立和执行。国家产业政策的支持,为行业的发展提供了有利条件。

(3)市场份额向品牌企业集中有利提升行业产品质量

经济发展“新常态”下,消费扩大和升级引导消费者对品牌认知度的不断提高,对优质名牌产品的消费意识将不断增强,由品牌意识带动的消费习惯也将逐渐形成,对驰名商标的信任度和依赖度进一步提高。 在食品行业快速发展的大市场环境下, 食品行业市场份额将继续向优势品牌企业集中,为优秀品牌企业的发展提供了良好的成长空间,进而提升了食品行业产品质量水平,促进行业的健康持续发展。

(4)消费者需求多元化有利扩大行业市场

随着国内经济的持续增长,居民消费水平的提升,消费者对烘焙类食品的种类、口味等需求日益呈现出多元化的趋势,产品的规格、包装等外观设计逐渐成为了企业创新的重要方面。

食品行业企业开发不同类型、口味、包装的细分产品,将为企业扩大销售规模、提升产品附加值以及新产品的研发提供广阔的市场空间。

(5)技术进步推动行业的快速发展

随着科技水平的不断提高, 生产型企业越来越多地依靠科技和生产技术的进步提高企业的竞争力。越来越多的食品工业企业意识到技术研发的重要性,不断加大研发投入,推动生产设备自动化、智能化升级,加大产品创新,提升消费者体验和产品营养健康化,从而提高企业经济效益。同时,产品口味的多样化及营养成分的提高,进一步为企业对消费者群体的开发提供了良好的基础,进一步增大企业规模,推动行业的快速发展。

(6)互联网技术的普及带来行业发展新机遇

互联网技术的普及,使得网络购物、网络支付逐渐成为消费者的重要消费方式,线上消费占比持续增加。随着传统企业大规模进入电商行业,加上移动互联网的爆发推动,中国网购市场整体仍将保持相对较快增长。

随着消费者对网上商城认可度的提高,网上商品来源渠道的规范化,以及物流配送的专业化,食品饮料逐渐成为消费者进行网上购物的主要品种之一。互联网技术将线下商务的机会与互联网结合在一起, 并在一定程度上挖掘出更多的消费机会,网络购物的涌现、消费者消费习惯的改变,将为传统食品行业带来新的发展机遇。

2、不利因素

(1)食品安全问题影响消费者信心

近年来食品安全事件影响了消费者对食品行业的信心, 食品安全问题呈现出风险来源更加隐蔽、监管能力跟不上新兴食品交易市场发展、食品源头污染与末端安全问题交织并存等新趋势, 食品安全已不再仅仅是生产、 流通的问题, 土壤、水体、空气等环境污染正在对源头种养殖环节产生严峻威胁。 “三聚氰胺”、 “瘦肉精”等各类食品安全问题的曝光极大程度的影响到消费者信心,对食品行业的发展产生不利影响。

(2)行业进入门槛较低,产品同质化现象严重

烘焙食品行业企业生产所需固定资产投资和原材料采购价格相对较低, 生产进入门槛较低,导致众多地方性的生产企业不断涌现。行业集中度较低,小规模企业数量众多,企业间生产销售能力、资金实力、市场开发与渠道管理等方面表现参差不齐,市场上产品的同质化情况严重,全国性烘焙食品生产企业较少,行业竞争无序。

同时,由于我国食品企业品牌保护意识不强和相关法律法规不够健全,市场上存在大量模仿、假冒品牌企业产品的情况,给品牌企业带来不良影响,也不利于行业的健康、有序发展。

(3)受主要原材料价格影响较大

烘焙食品企业生产所需主要原材料为鸡蛋、植物油、白糖、馅料、面粉等农副产品,与上游农副产品种植、养殖业息息相关。种植面积、气候条件、病虫害等因素将影响农副产品的产量和质量,进而影响到原材料的价格波动,给本行业企业的生产经营带来直接影响。

五、行业技术水平、经营模式、周期性、区域性及季节性

1、行业技术水平及技术特点

目前烘焙食品行业企业技术水平不一,多数行业企业采用手工化、半自动化和自动化技术相结合的生产方式, 整体来看烘焙食品行业生产设备自动化水平和技术水平较低。随着消费者更多的关注产品的安全、口感、营养成份等,本行业的生产技术水平仍需不断优化和提升,生产设备自动化程度、生产工艺的精细化程度、研发创新水平、包装设计能力均需继续提高。

2、行业经营模式

在采购方面,烘焙食品企业主要采购鸡蛋、植物油、白糖、馅料、面粉等原料,以及包装膜、纸箱等包装材料进行生产制造。 在生产方面,由于烘焙食品的销售受到运输半径的限制,行业企业多采用多点布局、设立区域生产子公司的方式进行生产。

在销售方面, 烘焙食品行业为充分竞争行业, 产品定价为市场化的定价策略,销售方式大多为经销模式和直销模式并存,以经销模式为主。

3、行业周期性、区域性和季节性

烘焙食品属于快速消费品范畴,其消费具有较强的稳定性,没有明显的周期性。 烘焙食品的消费市场亦不存在明显的季节性, 但相对来说在中国传统节假日,比如春节、中秋等,需求比较旺盛。 烘焙食品的生产和销售遍及全国,没有明显的区域性,但考虑到物流成本较高、产品保质期较短等因素,烘焙食品的销售具有一定的销售半径,一般围绕生产基地,辐射周边区域进行销售。

烘焙食品行业的上游行业主要是面粉制造业、油料作物的种植、白糖制造业以及包装材料行业等,上游行业市场化程度高,原材料供应充足,保证了烘焙食品行业的稳定采购;下游主要为经销商和各类销售终端,销售终端包括商场、超市、网上商城等,随着互联网的普及和物流配送更加便捷,营销网络的搭建将更加成熟,有利于烘焙食品行业未来稳定的发展。

相关报告:智研咨询发布的《2017-2022年中国烘焙食品市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国烘焙食品行业发展策略分析及投资前景研究报告

《2024-2030年中国烘焙食品行业发展策略分析及投资前景研究报告》共十章,包含主要企业的排名与产业结构分析,重点领先企业分析,2024-2030年烘焙食品行业投资价值评估分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国烘焙食品行业全景速览:市场规模稳步扩张,产品健康话理念趋势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国烘焙食品行业发展现状及重点企业对比分析[图]](http://img.chyxx.com/images/2022/0721/b31100b29137ae68ea1da303a789ed4973934354.jpg?x-oss-process=style/w320)

![2021年中国烘焙食品行业投融资情况分析:烘焙食品行业投资金额创近10年最高[图]](http://img.chyxx.com/images/2022/0329/ee0a6f3f7aa2faf7b067f465efb359b4d0724871.png?x-oss-process=style/w320)