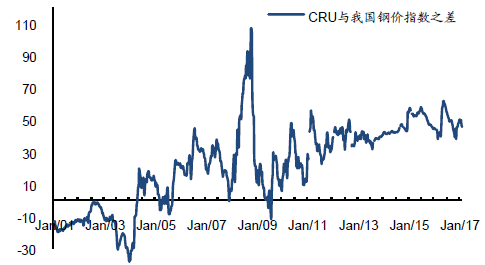

国内外钢材价差是导致出口变动的最重要原因,过去二十年都高度相关。过去一年多来,随着我国钢价上涨盈利好转,钢企在国内就可以顺利消化资源,加之钢价看涨气氛好,出口有所减少。本来钢价是自然供需灵敏指标,但供给侧改革使得钢价虚高,从而将进一步影响2017 年的出口。

2001 年以来CRU 与我国Myspic 钢价指数之差

数量来源:公开资料整理

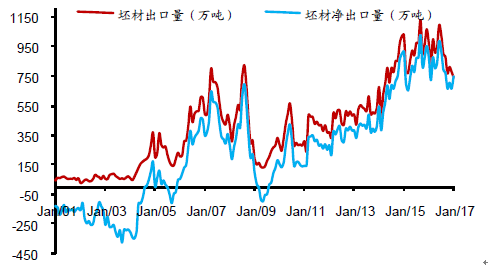

2001 年以来我国月度钢材出口量与净出口量

数量来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钢铁市场运行态势及投资战略研究报告》

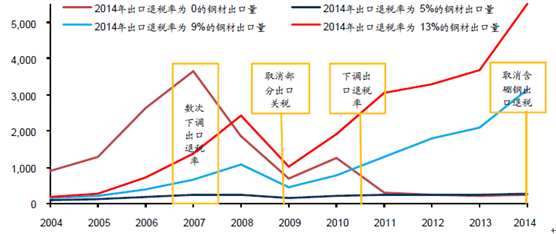

国内外价差决定出口是否有利可图,但退税可以改变是否有利。我国钢材出口大约有400 个左右的税则号(也就是分类),每一种税则号对应不同的出口退税率。目前我国有四种钢材出口退税率,分别为0%、5%、9%、13%,我们按这四种退税率将过去十多年来不同税则号的钢材出口量合计在一起,可以看到,钢材出口之所以大增,更多是退税率的引导。过去10 多年来,退税率为0%和5%的钢材出口没有增加,增量几乎全部来自9%和13%退税率的钢材出口。国内外价差决定出口是否有利可图,但退税可以改变是否有利。我国钢材出口大约有400 个左右的税则号(也就是分类),每一种税则号对应不同的出口退税率。目前我国有四种钢材出口退税率,分别为0%、5%、9%、13%,我们按这四种退税率将过去十多年来不同税则号的钢材出口量合计在一起,可以看到,钢材出口之所以大增,更多是退税率的引导。过去10 多年来,退税率为0%和5%的钢材出口没有增加,增量几乎全部来自9%和13%退税率的钢材出口。

截止2014 年出口退税率不同的钢材其过去十年的出口量变化(万吨)

数量来源:公开资料整理

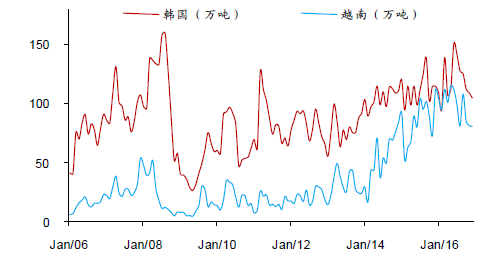

既然我方可以通过调整退税率调控钢材出口量,外方也可以通过“双反”对冲。过去几年,由于我国钢材出口大幅增长,针对我国钢材出口的“反倾销”和“反补贴”调查越来越多,更有甚者,不少国家直接设限(配额),使得我国钢材在不断开拓新市场的同时也不断丢失部分市场。

针对我国钢材出口的反倾销案例数

数量来源:公开资料整理

我国月度对越南、韩国钢材出口量

数量来源:公开资料整理

2016 年我国钢材出口10843 万吨,同比下降3.5%。从过去一年来政府表态和实际执行力度看,今年供给侧改革仍可维持一定力度,这也意味着今年的需求即使不乐观,但钢价仍可虚高,从而降低出口竞争力,影响出口量。

2016 年我国钢材出口月均910 万吨,但过去6 个月月均出口只有760 万吨,月均减少250 万吨,而2017 年前两个月成品钢材出口同比减少468 万吨(钢材净出口减少500 万吨,相当于520 万吨粗钢),由于2017 年3 月份国内钢材无论价格还是盈利均处于过去一年的高位,因此3 月份的出口同比也会明显下降,可见2017 年钢材净出口减少1500 万吨并不高估。

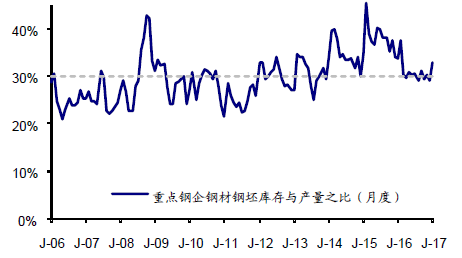

重点钢企占全国粗钢产量的比例约80%,过去十多年重点钢企的库销比一直比较稳定,一般景气年份这个值偏低,不景气则偏高,截止2017 年2 月的库销比处于历史平均水平。

重点钢企月度库销比

数量来源:公开资料整理

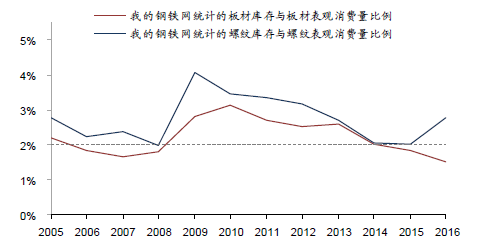

流通环节年终螺纹与板材库销比(我的钢铁网库存)

数量来源:公开资料整理

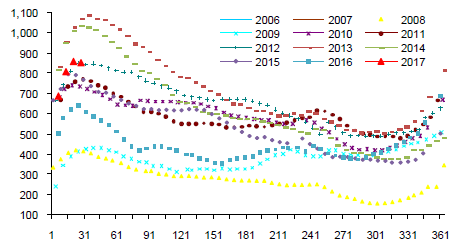

原料上涨企业一般会主动或者被动补库,特别是长达一年多的涨价趋势中。钢材的下游用户估计有数百万家,没有相关库存统计数据,这里通过几个耗钢行业的存货趋势来间接观察。我们看到,经过2015 年快速去库以后,2016 年库存又快速堆积(截止2016年Q3),这符合以前的规律。从程度看,可以认为产业链已经完成了正常的补库,一旦行情不测,可能又是一轮去库。

以春节为起点的螺纹库存量(万吨)

数量来源:公开资料整理

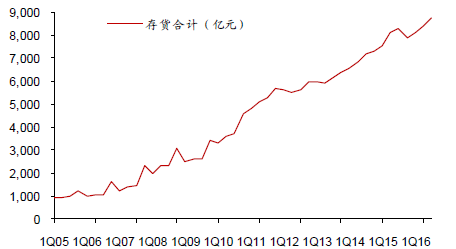

钢铁下游制造业存货金额

数量来源:公开资料整理

2016 年粗钢消费增速1.03%如果剔除2016 年多一天的影响,则实际增速只有0.76%,相当于耗钢增长了530 万吨,只是等于消费环节钢材库存增加了2 天到3 天的消耗量而已。

2005-2016年中国粗钢供需平衡表(万吨)

年份 | 粗钢产量 | 增速 | 净出口 | 表观消费 | 增长 | 实际消费 | 增长 |

2005 | 35,345 | 26.01% | 28 | 35,316 | 20.23% | 35,367 | 21.90% |

2006 | 42,285 | 19.64% | 3,318 | 38,847 | 10.00% | 38,933 | 10.08% |

2007 | 49,490 | 17.04% | 5,198 | 44,104 | 13.53% | 43,822 | 12.56% |

2008 | 50,031 | 1.09% | 4,488 | 45,380 | 2.90% | 45,247 | 3.25% |

2009 | 57,357 | 14.64% | 241 | 57,106 | 25.84% | 55,088 | 21.75% |

2010 | 62,751 | 9.40% | 2,560 | 60,098 | 5.24% | 59,684 | 8.34% |

2011 | 69,481 | 10.73% | 3,269 | 66,094 | 9.98% | 66,111 | 10.77% |

2012 | 72,445 | 4.27% | 4,173 | 68,120 | 3.07% | 68,105 | 3.02% |

2013 | 81,566 | 12.59% | 4,774 | 76,618 | 12.48% | 76,060 | 11.68% |

2014 | 82,300 | 0.90% | 7,964 | 74,048 | -3.36% | 75,063 | -1.31% |

2015 | 79,846 | -2.98% | 9,799 | 69,691 | -5.88% | 70,089 | -6.63% |

2016 | 80,837 | 1.24% | 9,561 | 70,929 | 1.78% | 70,812 | 1.03% |

数量来源:公开资料整理

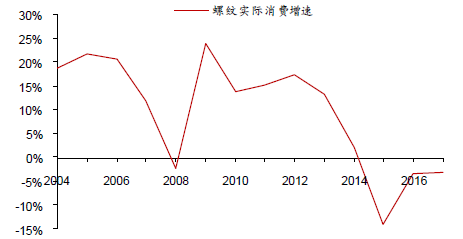

建筑钢材与房地产投资更为相关,过去三年螺纹实际消费量增速分别为2.25%、-12.9%、-3.40%,这已经不是用表外钢材就能解释的了,因为2015 年小钢企几乎全部停产,2016 年政策限制他们又不能像往常一样正常生产。

螺纹实际消费增速

数量来源:公开资料整理

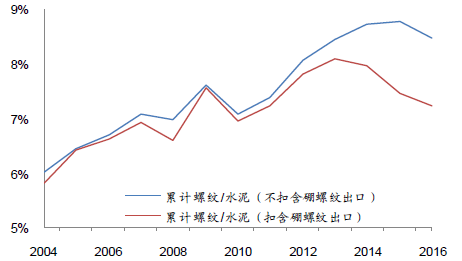

螺纹与水泥实际消费量之比

数量来源:公开资料整理

此外,用螺纹消费量与水泥消费量之比也能看出一部分变化,过去两年,水泥增速明显高于螺纹增速,这说明同样单位的水泥所匹配的螺纹钢量明显变少了,当然过去几年同样的投资水泥的消耗也变少了。

需求和钢价一旦到顶,可能重新去库,即使全国平均去掉两天的库存也接近500 万吨,净出口下降约1500 万吨,国内需求下降近2000 万吨,即使后面投资比我们原来估计的要乐观些或者打个折扣,但估计合计也将下降3000 万。根据我们的测算,2017 年国内钢材消费减少3%左右,制造业用钢下降更多。但由于历史上经常出现国内行情不好,导致尽量增加出口的情况,实际出口和产量可能动态调整但不会偏差较多。

除了2017 年产量要下降3000 万吨左右,此外尚有新增产能形成,比如去年宝钢投产的项目产能尚有200-300 万吨余量在发挥,日照精品基地5100 立方高炉投产产能480万吨。根据“钢联资讯”调查,2016 年国内新增高炉产能1555 万吨,且建成后投产的高炉不及产能的一半(新增产能以生产建材为主)。这些产能随便发挥一下就是千万吨规模。淘汰的说法不一。因为无论中频炉、地条钢都没有一个比较可信的规模,主流范围就是实际产量约4000-5000 万吨,产能约1.0-1.2 亿吨,此外,两会期间发改委界定今年淘汰5000 万吨产能,对应实际产量约2500 万吨。中频炉去年已经停产,影响已经体现,这5000 万吨产能实际产量2800 万吨,假设按照月均淘汰,实际影响今年产量1400万吨。以上算法是假设中频炉和两会期间发改委所说的5000 万吨没有交集。

因此,通过前面计算的两减一去一增(内需减、出口减、去库存、新产能增),2017年产能利用率会下降。当然对不同企业肯定效果不同,那些有资格留在市场里继续生产的企业肯定产能利用率是上升的。

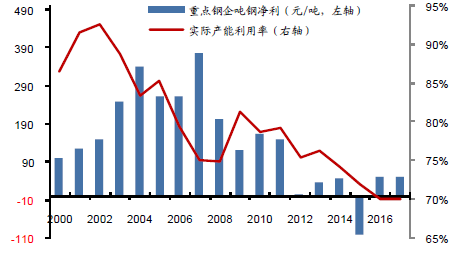

2016 年重点钢企平均吨钢净利润是48 元/吨,因为2016 年1 月2 月巨亏,因此2016 年后面10 个月的平均吨钢净利是90 元/吨。上述吨钢净利包含了其它非钢业务的利润。全行业看过去30 年简单平均吨钢净利为167 元,加权平均吨钢净利润为170元,过去十年加权吨钢净利润为155 元。而上市钢铁板块利润最好的是2007 年560 亿元,这些利润更多来是因为当年的年度长协矿石协议锁定了成本,2008 年年度长协矿石协议崩溃,盈利再也难现当年。

粗钢产能利用率与重点钢企吨钢净利的关系

数量来源:公开资料整理

上市钢铁板块总净利润

数量来源:公开资料整理

房地产投资的周期性比较明显,最近几个周期的增速越来越低,下行时间越来越长,从基数看,这一轮房地产投资名义增速的高点可能已过,二季度将迈入增速下行阶段。而房地产投资增速影响钢铁行业景气度。

房地产投资增速的周期性

数量来源:公开资料整理

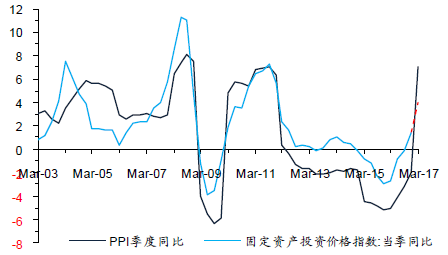

历史上看,一旦PPI 季度同比达到6%以上,固定资产投资价格指数也基本上在同样的位置。这里PPI 季度同比我们采用了三个月平均值。可见即使一季度维持目前这样的高度,扣除物价因素后实际投资效果也会打折扣。商品房销售也有很强的规律,一般3 到4 年,从时间上讲,正处于下降通道,这与今年的信贷增速相一致。

PPI 与固定资产投资价格指数的关系(%)

数量来源:公开资料整理

商品房销售增速

数量来源:公开资料整理

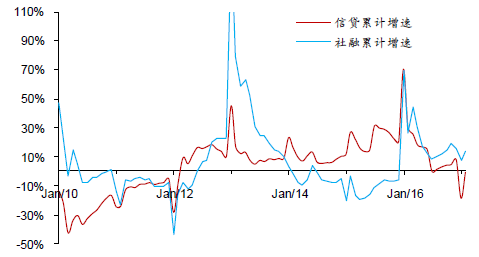

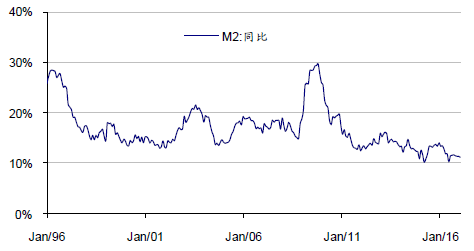

一切以钱为前提。2017 年前2 个月,信贷累计增速-1%(去年同期为30%),社融累计增速13.5%(去年同期为26%),M2 增速相比去年也略有下降。我们相信最后一定会影响到投资。

信贷与社融累计增速

数量来源:公开资料整理

M2 增速

数量来源:公开资料整理

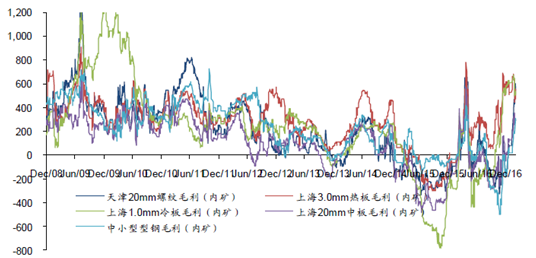

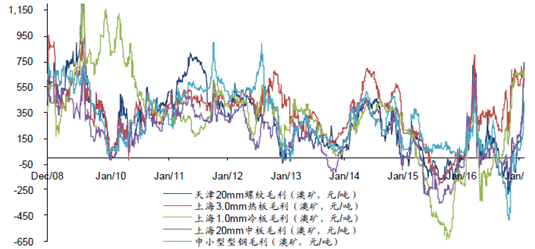

一季度延续了供给侧逻辑,需求也延续了去年底的不错情况,但钢材盈利超出了应有的节奏,开工来临之前,利好的刺激下,提前发展。此后在基数、信贷等影响下,投资逐渐走低,钢企盈利处于过去几年高点,地方政府出于私心,拖延对产能的淘汰,从而压低盈利。全年钢铁盈利一季度最高,二、三、四季度盈利环比逐步走低。

用内矿模拟的五种主要钢材吨钢毛利变化(元/吨)

数量来源:公开资料整理

用外矿模拟的五种主要钢材吨钢毛利变化(元/吨)

数量来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢铁行业市场运行格局及发展策略分析报告

《2024-2030年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2024-2030年中国钢材投资及发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钢铁行业全景速览:多重因素冲击下行业利润水平大幅下降,行业“降本增效”道路依旧艰辛[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)