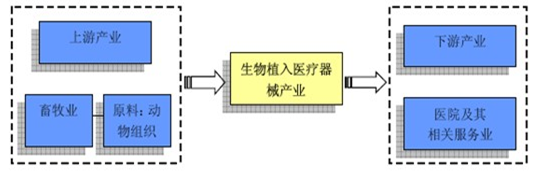

植入医疗器械的上游原材料主要有金属及合金材料、生物陶瓷、高分子材料及天然生物材料等,而生物型植入医疗器械的上游原料为天然生物材料。植入医疗器械的下游市场主要集中在医院和美容院,具体来说集中在医院的神经外科、妇科、普外科、骨科、整形外科以及美容院等机构。

物植入医疗器械产业链图示

资料来源:公开资料整理

中国植入医疗器械行业前十大领先企业

序号 | 企业名称 |

1 | 乐普(北京)医疗器械股份有限公司 |

2 | 微创医疗器械(上海)有限公司 |

3 | 山东吉威医疗制品有限公司 |

4 | 山东威高骨科材料有限公司 |

5 | 创生医疗器械(江苏)有限公司 |

6 | 常州市康辉医疗器械有限公司 |

7 | 北京威联德骨科技术有限公司 |

8 | 广东冠昊生物科技股份有限公司 |

9 | 浙江巴奥米特医药产品有限公司 |

10 | 强生(上海)医疗器材有限公司 |

资料来源:公开资料整理

国际植入医疗器械行业前四大知名企业

序号 | 企业名称 |

1 | 美国美敦力公司 |

2 | 美国强生医疗公司 |

3 | 波士顿科学国际有限公司 |

4 | 美国捷迈公司 |

资料来源:公开资料整理

由于植入医疗器械产品性能、价格、品牌等多方面差异,植入医疗器械行业已经形成梯队竞争格局。第一梯队以外资企业为主,这类企业在品牌、产品设计及销售渠道上具有较强的优势,特别是由于长期经营,已经在国际上获得医学界普遍认可,产品品牌认知度较高;第二梯队主要是指国内年销售收入在3,000 万以上的植入医疗器械企业,这类企业一般是在某细分领域内具有独特的竞争优势,使得企业规模逐步扩大,同时这些企业正呈现出品牌建设阶段特征,通过不断努力,提高企业经营规模;第三梯队植入医疗企业在国内企业总数比重较大,这类企业由于受资金、技术等方面的限制,经营规模相对较小,因此在与外资、国内领先企业的竞争中,第三梯队企业面临较大压力。

2014-2016年我国植(介)入器械出口规模(其他为弥补生理缺陷或残疾而穿戴、携带或植入人体内的其他器具)

时间 | 数量(千克) | 金额(美元) |

2014年 | 10,4,0,742 | 178,342,531 |

2015年 | 7,245,350 | 170,665,753 |

2016年1-11月 | 7,704,579 | 168,292,949 |

资料来源:公开资料整理

近年来,我国植入医疗器械已进入快速发展期,而随着我国植入医疗器械行业的持续发展,目前国内植入医疗器械企业已基本上能生产低端和部分中端植入医疗器械,并在生物相容性新材料研究领域取得了一定进展。但产品整体水平较低,同质化现象严重,我国三级医院的中、高端器械市场基本为跨国企业所抢占。国内植入医疗器械生产企业需抓住行业发展机遇,不断进行技术创新。

相关报告:智研咨询发布的《2017-2022年中国植入医疗器械市场现状分析及未来发展趋势报告》

本文采编:CY205

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)