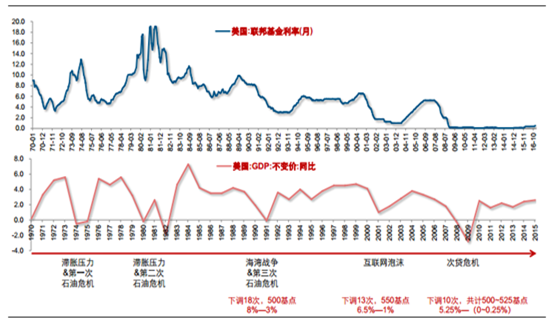

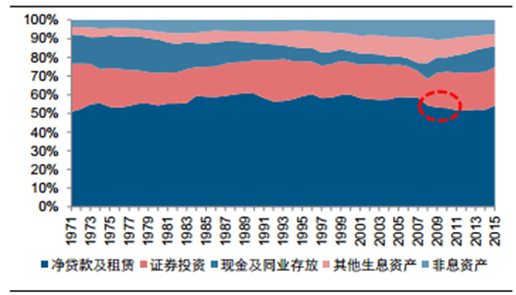

美国于上世纪 70 年代开启利率市场化进程, 逐步放开利率管制, 至 1986 年 4 月, 随存折储蓄账户利率上限被取消, Q 条例完全终结,利率市场化得以全面实现。 从利率市场化进程中的利率走势来看,如不考虑两次石油危机的影响,利率市场化促使利率上行。如 1970 年 12 月—1974 年 8 月、 1976 年 2 月—1980 年 4 月以及 1983 年 2 月—1984年 8 月期间利率均有较为明显的上升趋势。

美国全面实现利率市场化后, 利率中枢不断下移,几次大幅度降息调整均与经济危机的发生挂钩。 其中, 在次贷危机爆发前后一年内,美联储为提振经济连续降息 10 次, 累计下调了 500~525 个基点,至 2008 年 12 月利率降至 0,美国从而成为“零利率”国家, 此后更是保持“零利率”政策长达 7 年。 直到 2015 年,随着经济条件复苏,市场信心回暖,美联储才在 2015 年 12 月进行了一次加息,将目标利率定在 0.25%~0.5%的水平。 2016 年 12 月,美联储再次宣布加息 25 个基点,联邦基金利率从 0.25%~0.5%调升到 0.5%~0.75%。 另值得注意的是,在 1993 年至 2000 年经济运行较为平稳的这段时间内,利率中枢也存在一定程度的上移趋势,再次验证了若无经济危机的影响,利率市场化会促使利率上行。

利率市场化后,利率水平中枢不断下移,数次大幅降息调整均与经济危机的发生高度挂钩,08 年次贷危机后正式成为“零利率”国家

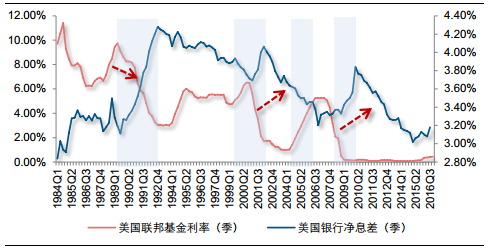

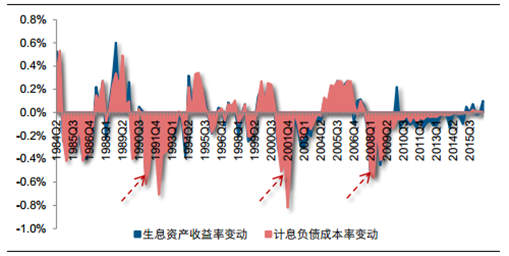

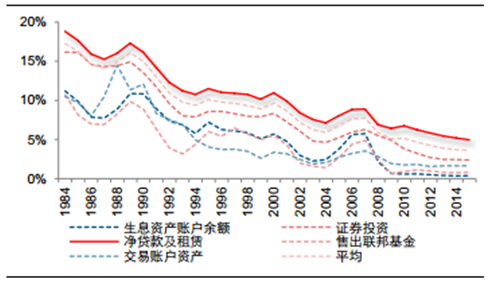

从美国银行业整体净息差历史表现来看: 净息差短期走势与联邦基金利率走势往往相反,在美联储加息初期,美国银行业净息差往往收窄,而降息初期反而提升。

比较典型的如 1999Q2—2001Q3 以及 2007Q3—2009Q4 期间,利率与银行业净息差走势都呈现这一特点。

银行业短期净息差走势与利率相反, 平均滞后 1-2 年

加息时净息差会滞后至少 1-2 年才开始上升

美国银行业净息差与利率调整的同向变化大约平均滞后 1-2 年的时间。如美联储1999Q1 开启加息周期,而美国银行业净息差自 2001Q1 才开始上升;反过来当美联储2001Q1 开启降息周期,美国银行业净息差又自 2002Q2 才开始下降,同样在 2007Q4连续降息后,美国银行业净息差同样也自 2010Q1 才开始下降。 2008 年后,美国长期维持“零利率”政策不变期间,美国银行业净息差持续收窄。

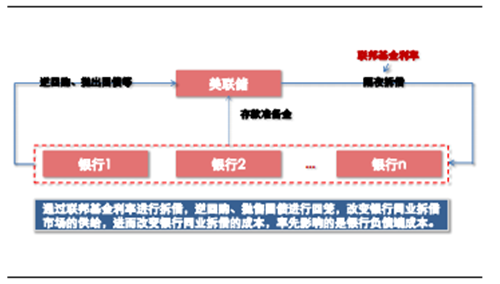

美国联邦基金利率传导机制对银行业资产负债作用的先后及敏感性存在差异, 当基准利率变化时,负债成本变化比生息资产收益更快、 变动幅度更大, 导致净息差与联邦基金利率相背离。 美国联邦基金利率实际上就是等同于同业拆借市场的利率, 从其调控实现路径实现来看,最先影响的就是银行负债端成本, 如当美联储欲降低拆借利率, 其通过实施公开市场操作(回购协议)释放流动性以满足银行准备金需求,整个银行间市场的拆借意愿就会下降, 如 08 年美联储实行“零利率”政策,向银行同业市场释放充分流动性后,美国银行业同业负债占负债比例急剧下降,拆借利率也就随之下降。 反之,美联储可通过相似的手段提升银行间拆借利率。

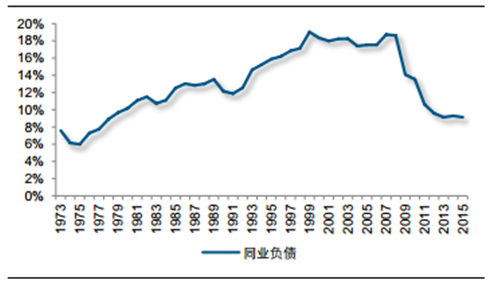

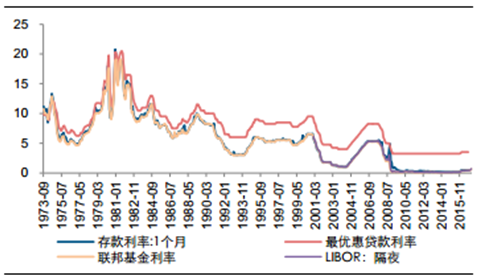

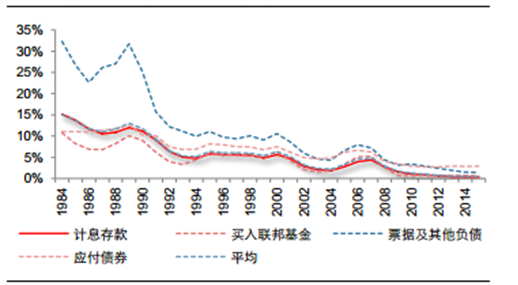

那么美联储又是如何通过影响同业拆借利率影响到银行负债端的整体成本呢? 在 2008年次贷危机爆发前,同业负债占银行负债比例基本稳定在 18%左右,占比相当可观, 当银行间市场的资金供需状况发生改变,银行进一步会转向调控其它负债的成本以补充缺口, 进而影响到整个负债端成本。我们从美国 Libor 及 1 个月存款利率可以看出,其与联邦基金利率基本保持一致。

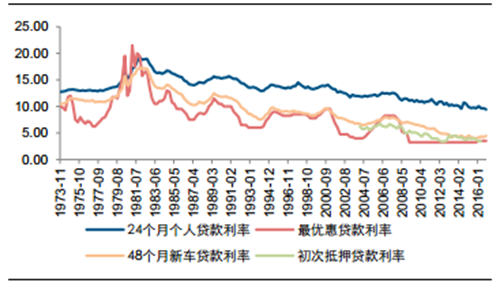

与此同时,利率市场化背景下美国银行业贷款定价基准之一的最优贷款利率政策也是与联邦基金利率始终保持步调一致,从而联邦基金利率的调整也间接影响到银行业的资产端收益率。 从美国商业银行贷款利率数据看, 24 个月个人贷款、 48 个月新车贷款以及首次抵押贷款利率的变动幅度与最优贷款利率同向但幅度相对较小并且略显滞后,某种程度上表明联邦基准利率的变动对银行实际贷款利率的间接影响并非如对负债影响那般显著。

联邦基金利率传导机制率先作用于银行负债端(同业负债)

08 年降息前,同业负债比例在 18%左右,降息后占比大幅下降,

Libor、存款利率及贷款利率基本与联邦基金利率步调一致

银行实际贷款利率变化相比最优贷款利率较平稳且显滞后

短期内负债成本变动浮动更大也更快

长期低利率确实也会磨损净息差

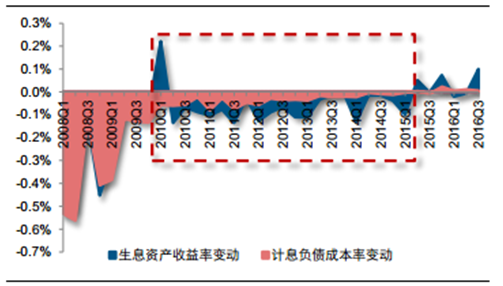

2008 年后, 美联储维持“零利率”政策使银行负债端成本降无可降, 而生息资产收益率还有下降空间, 故净息差持续收窄。 从数据来看,“零利率”实施的初步阶段,银行的计息负债成本率和生息资产收益率均有较大幅度下降。 但美国银行业计息负债成本率在 2010Q1 后保持在 0.33%-1.02%区间运行,由于银行无法将存款利率定为负值,因此尽管此时银行仍然面临“零利率”市场环境,银行的计息负债成本却没有下降空间,基本稳定在 0.34%左右。 与此同时,同时期内银行生息资产收益率却由 4.86%下降至3.36%(最低时),下降幅度达到 1.5 个百分点,远超过计息负债的下降幅度。 因此,长期的低利率环境会逐步损耗资产的收益率,从而对净息差构成负面的影响。

长期“零利率” ,负债端成本降无可降,资产端收益率继续下降

“零利率” 初期净息差提升, 长期“零利率”净息差持续收窄

存贷款比重高的银行净息差高且稳

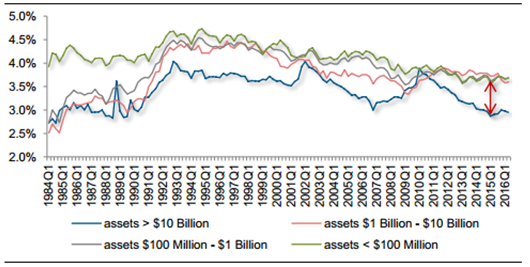

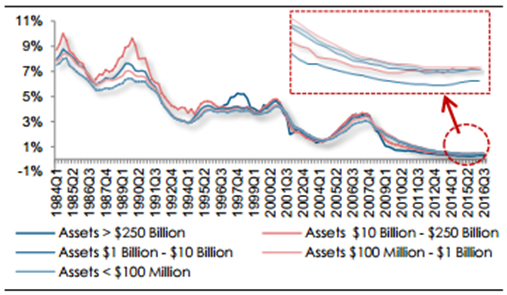

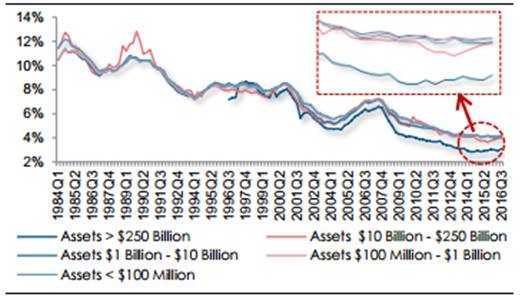

由于不同体量的银行资产负债结构存在差异,所以我们可以从体量大小分类来看什么样的资负债结构会从调息中受益或者受损。 美国中小银行净息差相比大银行更高, 与此同时,中小银行净息差稳定性更高, 尤其自 2008 年美联储推行“零利率” 之后,大银行净息差下滑幅度明显超过中小银行。 而这主要是因为资产负债结构的差异。

中小银行净息差水平更高,并且相对大银行而言也更稳定

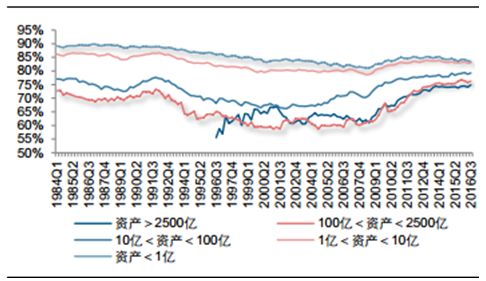

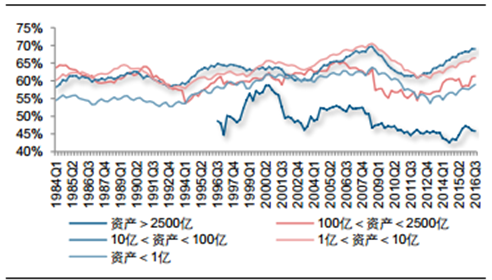

从资产负债结构绝对值看, 中小银行主要为小企业和个人提供服务,存款和贷款在其资产负债结构中比重较高。 2016Q3 大银行净贷款和租赁占总资产比为 51.42%,而中小银行平均占比达到 67.72%;大银行存款占总资产比为 75.35%,中小银行平均占比为80.83%。 一方面, 由于贷款在生息资产中收益率最高,存款在计息负债中成本率相对较低,因此存贷款比重高的中小银行净息差比大银行要高。 另一方面, 大银行存款比重相对较小,说明其同业负债比重相对小银行来说更高,而考虑到之前论述的联邦基金利率的作用机制,那么联邦基金利率调控对大银行负债端影响更为显著,其净息差相对变化幅度更大也就可以解释。

从资产负债结构变化趋势看, 2008 年后大银行存款占资产比重上升明显,与中小银行之间的差距不断收窄,负债成本逐渐趋同;而中小银行与大银行在贷款及租赁占资产比方面呈现分化现象, 故而自 2008 年美联储推行“零利率”后,大银行净息差下降明显,与中小银行间差距拉大。

中小银行负债中存款占资产比更高 图

存款的成本率较低,低于平均负债成本

中小银行资产中收益率较高的贷款及租赁占资产比更高

贷款的收益率最高, 高于平均生息资产收益率

08 年推行“零利率”后, 银行间存款占资产比差距收窄,负债成本趋同

08 年推行“零利率”后, 银行间贷款及租赁占资产比差距扩大,生息资产收益率差距依然明显

上述事实表明,由于不同类型生息资产收益率与计息负债成本率存在差异,不考虑其它因素,收益率最高的贷款以及成本率最低的存款在资产负债结构中比重越大,则银行净息差会越高。同时,由于联邦基金利率的作用机制首先作用于同业负债,对于存款比重较高的银行而言,其净息差更为稳定。资产负债结构同时对净息差水平及稳定性具备影响力。

资产负债结构边际调整作用不大

众所周知,利率与资产负债结构使影响银行净息差最重要的两个因素,此处我们看两个比较典型的关于二者对银行净息差变化所起作用的案例,以此甄别在美联储调整联邦基金利率时,银行净息差变化的决定因素,发现相比银行自身调整资产负债结构所作出的努力,联邦基金利率调整对银行业净息差影响更为显著。

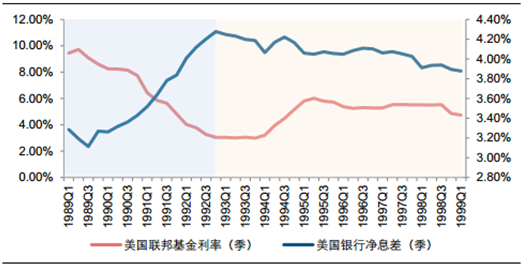

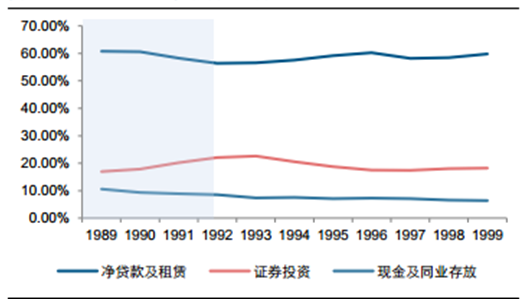

1989—1999:降息初期, 结构趋弱息差仍升

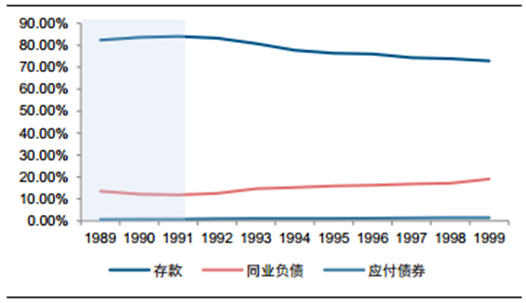

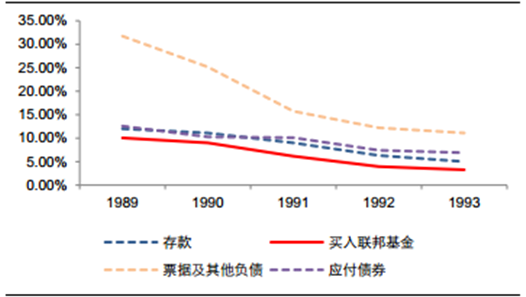

首先,从资产负债结构变化趋势来看, 1989—1991 年间美国银行业整体贷款占资产比重下降,同时同业负债占负债比重下降,考虑到当期贷款收益率以及买入联邦基金成本(同业负债) 均具备优势, 那么贷款及同业负债比重下降理应有损银行净息差,但从其实际表现来看,当期银行业净息差却不降反升。其次,从联邦基金利率走势看,当期正处于降息初期,结合前文所述美联储联邦基金利率率先作用于负债端的传导机制的影响,银行净息差短暂上升也就可以理解。

1989Q1—1992Q4, 降息期净息差上升

1989—1991,贷款占比下降

1989—1991, 同业负债比重下降

1989—1991,收益率最高

1989—1991, 买入联邦基金成本最低(同业负债)

2008—2014:“零利率” 后期,结构趋好息差仍降

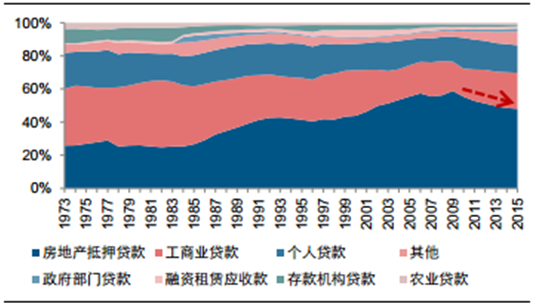

低利率环境促使房地产行业膨胀过快,货币政策收紧导致次贷危机爆发,银行贷款违约率持续上升。 2000-2003 年,美联储将利率从 6.5%降至当时历史最低的 1%左右水平,并维持近一年时间, 低利率对于居民贷款进行房地产购置具备相当的吸引, 银行在此过程中大量发放贷款, 2000-2005 年房地产抵押贷款占银行发放总贷款份额提升了高达11.63 个百分点。 而随着 2004 年下半年利率逐渐回升,至 2007 年上半年利率已回到5.25% ,此时房地产泡沫开始破灭, 银行贷款违约率持续上升。

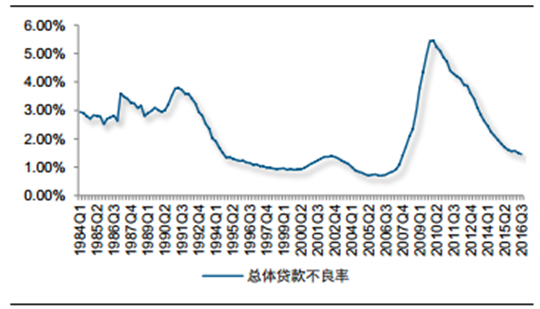

贷款不良率持续上升导致银行存续压力凸显, 银行主动进行信贷结构调整, 削减不动产抵押贷款规模, 不良压力逐渐趋缓。 2008 年开始,银行为缓解不良贷款压力, 削减了不良率最高的房地产抵押贷款规模,此后银行贷款不良率,尤其是房地产贷款不良率一路下降,逐渐恢复到接近次贷危机爆发前的水平。

此外, 2008 年美国开始了持续 6 年的居民部门“去杠杆”,居民消费贷款规模下降,银行的贷款配置进一步压缩,本就持续下行的银行净息差雪上加霜。

08—10 年,资产端净贷款及租赁占比下降

其中房地产抵押贷款占比减少尤为明显

严控贷款效果明显, 08 年后贷款不良率显著降低

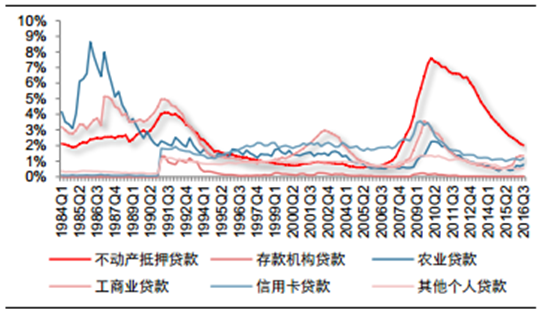

分类别看, 房地产抵押贷款不良率下降最为显著

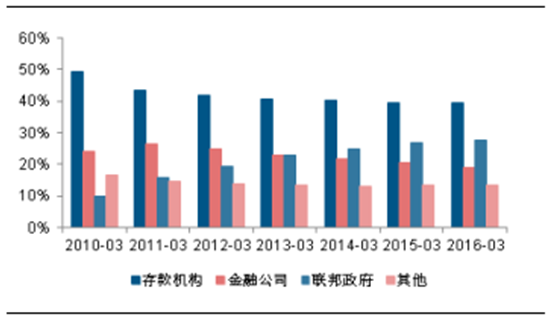

居民部门“去杠杆”,消费贷款市场规模在缩小

2010 年后,银行消费贷款配置份额下滑,贷款配置进一步压缩

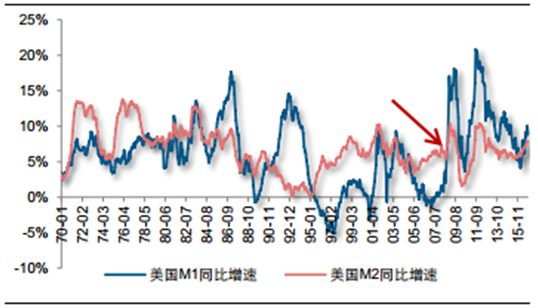

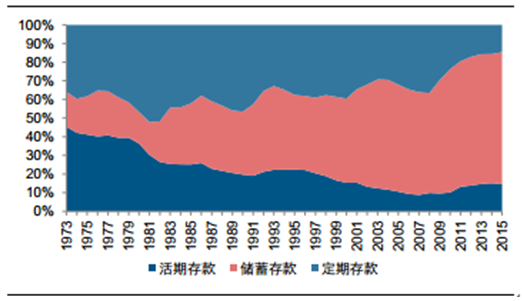

在贷款规模削减的情况下, 为缓解净息差下行压力,银行在资产端加大收益率次高的投资证券的配置, 同时在负债端加大对成本较低的存款的吸收。此外, 美联储四轮 QE 政策连出,也为市场释放了充分的流动性,银行存款“活期化”一定程度上进一步降低银行负债端成本。 从 2008 年 11 月开始,美联储推出了四轮量化宽松政策,直至 2014 年10 月 29 日,美联储宣布量化宽松结束,四轮 QE 期间共购进高达 3.5 万亿美元的支持证券、机构证券以及国债,对化解金融风险以及稳定经济发挥了重大作用。与此同时,四轮 QE 政策的连番推出使得从 2008 年 11 月开始,美国 M1 增速开始超过 M2 增速,直到 2015 年 10 月, M2 同比增速才再度短暂反超 M1 同比增速。在金融危机爆发后这段期间内,美国银行业存款“活期化”现象显著,从负债成本角度考虑,由于活期存款的成本率最低,故而银行负债成本端一定程度上得到进一步降低。

资产端,加大收益率次高的投资证券的配置图

负债端,加大对成本较低的存款的吸收

次贷危机后, M1 增速超过 M2 增速,存款“活期化”

08 年后,活期+储蓄占比提升,定期占比下降

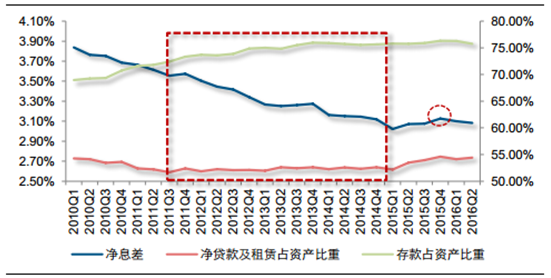

但事实证明, 尽管银行不断对资产负债结构作出调整以试图缓解在长期“零利率”政策下净息差不断收窄的压力, 仅靠调整资产负债结构依然难阻净息差持续收窄,联邦基金利率调整才是决定因素。 数据显示, 2012Q1—2015Q1 期间,即使银行业贷款及存款比重均有不同程度提升,但净息差依然持续收窄。反观在美联储 2015 年 12 月美联储宣布加息, 2015Q4 净息差环比随即提升了 5BP。

“零利率”下调节资产负债结构难阻息差收窄,利息调整乃决定因素

相关报告:智研咨询发布的《2017-2022年中国银行业市场专项调研与投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。