近年来,国务院、国家体育总局多次发文,大力鼓励 全民健身。2016 年体育总局与国务院分别颁布《体育发展十三五规划》、 《全民健身计划(2016-2020)》、《“健康中国 2030”规划纲要》、《国务院 办公厅关于加快发展健身休闲产业的指导意见》等。提出到 2020 年,每周参加 1 次及以上体育锻炼的人数达 7 亿,经常参加体育锻炼的人数达 4.35 亿,体育消费总规模达 1.5 万亿元等,目标把全民健身打造成国家名 片。要“通过管理输出、连锁经营等方式,进一步提升核心竞争力,延伸产业链和利润链”,“支持符合条件的健身休闲企业上市”等。

健身房主要消费人群年龄分布

资料来源:公开资料整理

健身房主要消费者年龄学历分布

资料来源:公开资料整理

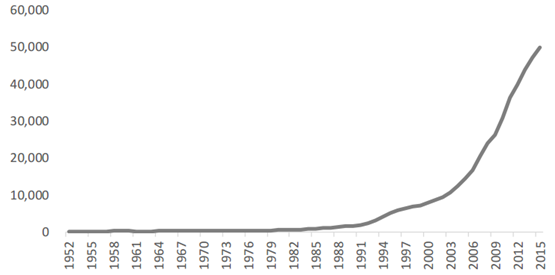

当人均 GDP 超过 7000 美元时,大众 消费开始从模仿式的消费进入到个性化、定制化的消费阶段。2014 年我 国人均 GDP 超过 7000 美元,体育消费正走上风口。

中国人均 GDP 水平

资料来源:公开资料整理

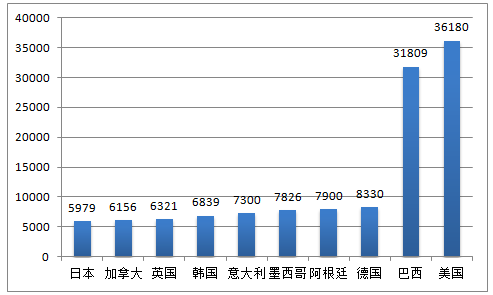

2015 年,欧洲地区 健身俱乐部会员人数达 4800 万人次,约 5 万家健身俱乐部年收入达 350 亿美金。欧洲是健身俱乐部利润最高的地区,英国和德国是欧洲市场上 领先的国家。英国私营健身场所类型包含综合型俱乐部、健身工作室和 低价俱乐部等,共有约 6300 家健身俱乐部,880 万会员,销售总额达 62 亿美元。德国健身所业态也十分丰富,包括传统的健身中心、女士专属 健身俱乐部、医疗及身心健康会所、低价俱乐部、工作室等,共拥有健 身俱乐部和工作室 8300 家,950 万会员。

北美等发达地区崇尚健身文化,健身理念和健康生活理念根深蒂固, 健身产业的发展也有比较悠久的历史。美国健身与俱乐部市场保持强有 力的态势,行业总产值和会员总数都有显著的增长,收入由 2014 年的 242 亿美元增长至 2015 年的 258 亿美元,会员人数由 5400 万增长至 5530 万, 俱乐部数目由 3.446 万家增长至 3.618 万家。美国健身房有面对大众阶层 的平价连锁健身房如 Planet Fitness(16 美元/月),面对中产阶级的高端 连锁健身房如 Life Time Fitness(40-160 美元/月)以及针对特定用户的小 型健身工作室如 Soul Cycle(34 美元/月)。加拿大拥有 6000 家健身俱乐 部,会员人数超过 600 万,未来针对肥胖问题的缓解项目、健康养生、 合理膳食营养、提升运动效率等将成为未来的行业增长引擎。

健身俱乐部产值排名前十大国家

资料来源:公开资料整理

健身俱乐部数量排名前十大国家

资料来源:公开资料整理

相比而言,中国健身房渗透率空间巨大。以总人口计算会员渗透率, 美国、加拿大、德国、英国等发达国家均可以达到 10%以上的水平,美 国和加拿大会员渗透率分别为 17.34%和 16.88%,亚太方面,台湾地区渗 透率在 2.5%左右,日本超过 3%,韩国、新加坡及香港均在 4%左右。而 中国仅为 0.49%,差距较大。

全球主要地区健身会员渗透率

资料来源:公开资料整理

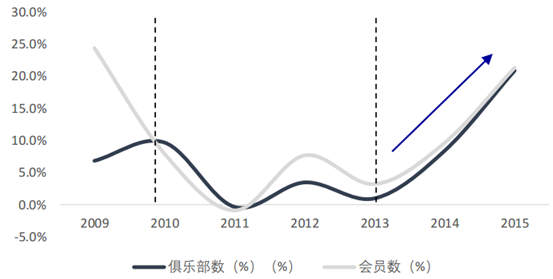

2009-2014 年我国经常参加体育锻炼的人数不断攀 升,2014 年达 3.83 亿人,有 61%的人群进行健身运动,比 2013 年提高 1.5 个百分点,庞大的健身人口为健身房行业带来巨大的市场需求。我国健身俱乐部数量从 2009 年的 2959 家持续增长至 2014 年的 3662 家,虽然在 2011 年-2013 年间,由于健身市场竞争加剧, 行业出现关门潮,健身俱乐部数目增长率有下滑迹象,但是随着近年来 需求的释放,健身房行业呈现复苏趋势,2015 年健身俱乐部数目增长率 高达 20.84%,数目达 4425 家;健身俱乐部会员数目增长率达 21.36%, 数目达 663.77 万人。

国内健身房及会员增速

资料来源:公开资料整理

2015 年我国健身房市场产值仅 700 亿元,随着健身意识的进一步提 升和健身房商业模式的进一步成熟,我国健身房市场预计仍将保持稳健 发展,在健身俱乐部数量和会员人数迅猛增长的推动下,预计 2017 年健 身房市场规模将逼近 900 亿,未来五年有望保持 12%的年复合增长率, 到 2020 年将达到 1230 亿元。

预计 2020 年国内健身房产值将达到 1230 亿元

资料来源:公开资料整理

当前中国前十大建身房市占率仍较低,前十大健身房总品牌店面数 目仅有 740 家,占市场总体健身房数目的 16.4%,剩下的健身房以非连 锁为主,约占健身房总数的 66.8%。实力较强连锁健身房区域化特点仍 然较为明显,与零售等业态受历史遗留原因较难进行跨区域扩张不同, 健身房行业并不存在较强的区域壁垒,未来具有较大的整合市场的空间。

中国十大健身连锁品牌

资料来源:公开资料整理

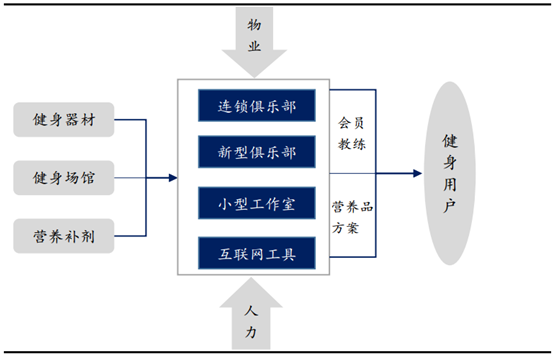

健身房行业上游主要是健身器材供应商、业主、健身装备及补剂供 应商,下游是健身人群(消费者)。

健身房产业链

资料来源:公开资料整理

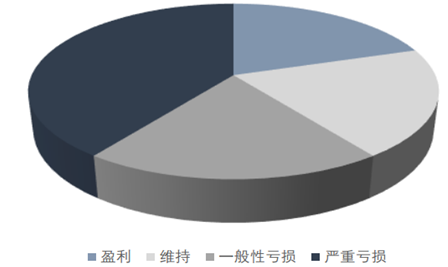

2015 年中国健身俱乐部数超过 4425 家,其中能达到营收平衡的只 有 20%,大约 60%处于亏损状态。整体表现为高端店优于低端店,直营 店好于加盟店,全国连锁品牌优于区域性品牌。

我国健身房运营现状

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国健身房行业市场需求预测及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国健身房行业市场全景调查及未来发展潜力报告

《2024-2030年中国健身房行业市场全景调查及未来发展潜力报告》共十五章,包含2024-2030年中国健身房行业投资前景分析,2024-2030年中国健身房行业投资机会与风险分析,2024-2030年中国健身房行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国新式健身房行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国健身房市场分析概括:华东地区消费者对健身价格的承受能力较高 [图]](http://img.chyxx.com/2021/10/T7161SMK9K_m.jpg?x-oss-process=style/w320)

![上海市健身房会员办卡后将享有七天冷静期,中国健身房市场究竟有多大?[图]](http://img.chyxx.com/2020/12/2020123009544817.png?x-oss-process=style/w320)