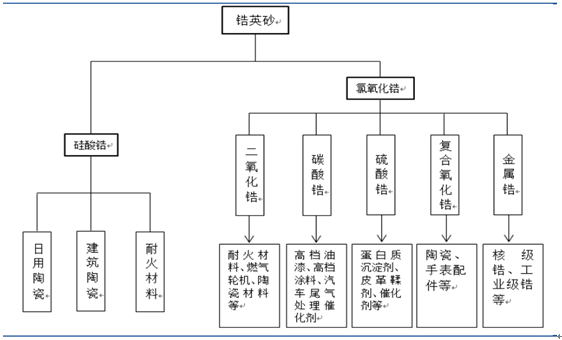

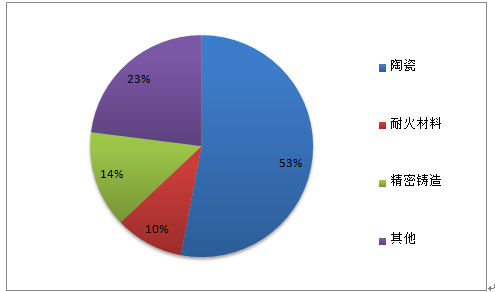

锆英砂主要运用于生产硅酸锆、氧氯化锆等,其中硅酸锆占锆英砂加工品总量 的 40%左右,终端产品包括卫生及建筑用陶瓷、耐火材料及汽车尾气处理催化剂等。 其中陶瓷在终端产品的占比达 53%,决定了锆英砂的需求走势。

锆加工品及对应下游需求

资料来源:公开资料整理

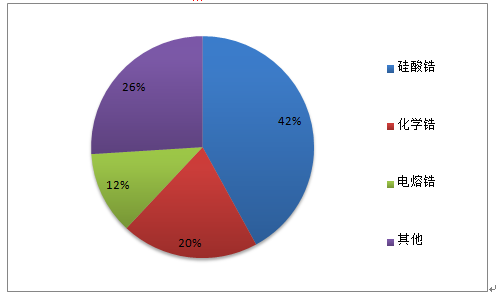

锆加工品结构占比

资料来源:公开资料整理

锆终端产品结构占比

资料来源:公开资料整理

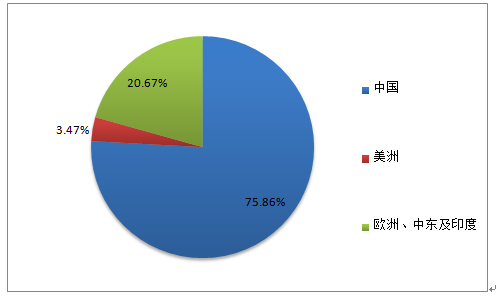

中国是全球锆英砂加工的第一大国,根据三祥新材招股说明书披露,我国锆英 砂需求量约占全球总产量的 48%,根据 ILUKA 年报显示,2016 年其销售的锆英砂 中,75.86%销往中国,总收入中有 35%来自于中国。可以说中国锆英砂的需求变化 决定了全球锆英砂需求走势。

ILUKA2016 锆英砂销量地区结构

资料来源:公开资料整理

ILUKA2016 总收入分地区结构

资料来源:公开资料整理

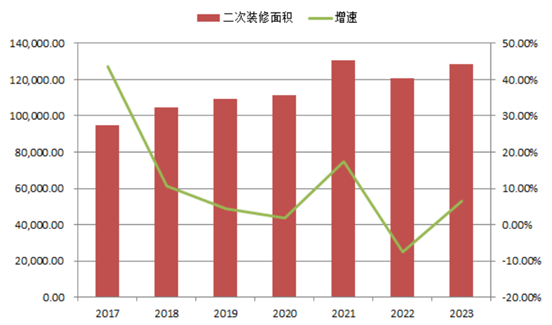

卫生用陶瓷和建筑用陶瓷占锆英砂终端产品需求 5 成,我国是全球陶瓷生产和 需求的大国,产量占据全球 70%左右。随着房地产政策的逐步收紧,未来房地产开 工面积及销售面积都将有所下降,新建房及首次装修对陶瓷的需求量将有所下降。 不同于市场的看法,随着中国步入“后房地产”,存量房二次装修大潮 即将来临,将有效对冲陶瓷需求量的下降。通常首次装修和二次翻新装修的间隔为 6-8 年。通过草根调研,假设陶瓷寿命平均在 10 年左右,卫生间、厨房等地 区由于磨损频繁,陶瓷使用寿命往往更低,同时伴随着家装升级,陶瓷需求量有望 保持平稳态势。 假定二次装修的时间间隔为 8 年,则中国未来 6 年二次装修市场空间对应为 2009-2015 年房地产销售量。将 2009 年以来的全国商品房销售面积数据滞后 8 年,得出未来 6 年中国二次装修市场空间 CAGR 达 5.23%,这将有效对冲新建房 及首次装修对陶瓷需求量的下降,同时随着装修升级的需求,预计硅酸锆需求 量未来每年有望保持 1%的需求增速。

2017-2023 年二次装修市场空间及增速

资料来源:公开资料整理

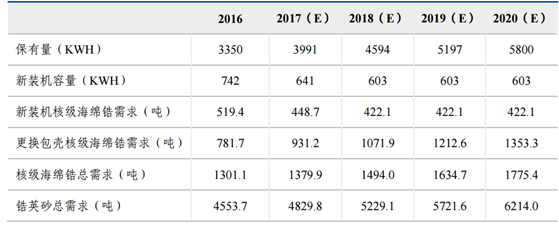

目前我国核电在发电总量中的比重还较低,仅占 3%左右,远低于全球 11%的平 均水平。根据最新公布的《“十三五”核工业发展规划》和《“十三五”核能开发科 研规划》,到 2020 年,我国核电运行和在建装机将达到 8800 万千瓦(装机容量 5800 万千瓦+在建容量 3000 万千瓦)。2016 年我国核电运行和在建装机将达到 5693.5 万 千瓦(装机容量 3350 万千瓦+在建容量 2343.5 万千瓦),增长幅度达 54.57%。 2016 年有新机组获批,预计未来几年核电落地速度有望提速,2017 年计划开工 8 台核电机组,新增装机 641 万千瓦。核电站反应堆首次装机 1 万千瓦需 0.3~0.35 吨核级海绵锆,当前生产 1 吨核级海绵锆需要消耗 5 吨锆英砂,且海绵锆的成材率 在 50%左右,既 1 万千瓦需要锆英砂 3.5 吨锆英砂,同时每座反应堆每年需更换 1/3 包壳。

2016-2022 我国核级海绵锆需求预测

资料来源:公开资料整理

5G 时代的逐步来临,意味着转播速度的再一次大幅提升,根据数据显示, 5G 传输速率将达到 5M/S - 6M/S ,是目前 4G 网络的 6 倍,相应的手机配置也需要 适应 5G 时代的到来逐步升级。氧化锆陶瓷背板具有高强度、无信号屏蔽、不老化等 优势逐步成为智能手机和可穿戴设备的选择。同时氧化锆陶瓷背板适用于无线充电, 未来市场空间巨大。

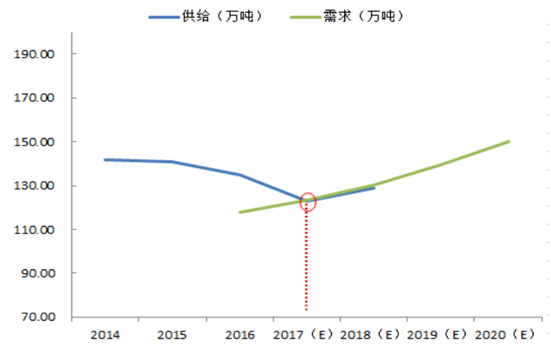

预计 2017 年全球锆英砂需求量在 123.3 万吨,2018 年有望达 130.43 万吨。结合前文对 2017 年、2018 年锆英砂供给量 的预测分析, 2017 年锆英砂供需有望平衡。

2016-2020 中国及全球锆英砂需求预测

资料来源:公开资料整理

2016-2018 全球锆英砂供需预测

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国锆英砂行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国锆英砂行业市场全景调研及前景战略研判报告

《2023-2029年中国锆英砂行业市场全景调研及前景战略研判报告》共十一章,包含2018-2022年中国锆行业市场运行形势分析,2023-2029年中国锆英砂产业发展趋势预测分析,2023-2029年中国锆英砂行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)