(一)固定资产投资累计增速微幅下降、工业增加值累计增速与上月持平

固定资产投资累计增速 微幅下降。2016年1-12月份,全国固定资产投资累计完成额同比增长8.10%,增速环比下降0.20个百分点;12月当月完成额同比增长6.52%,增速环比下降2.25个百分点。

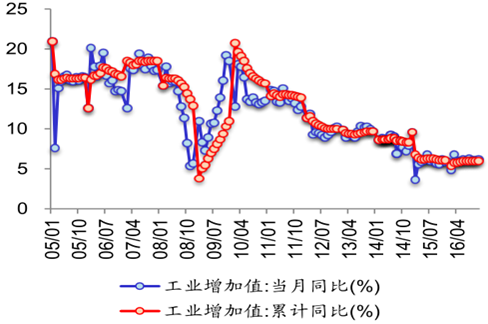

工业增加值累计增速与上月持平 。1-12月份,全国规模以上工业增加值累计同比增长6.00%,增速与上月持平;12月份全国规模以上工业增加值同比增长6.00%,增速环比下降0.20个百分点。(更新至2016年12月)2016年年中以来,工业企业效益持续向好,利润增速有所回升,带动工业生产稳中有升,但采矿业、高能耗制造业等传统制造业增速显著回落,将在一定程度上拖累工业增长,预计工业增加值增速稳中偏弱。

(二)社会融资规模环比大幅上升,M2增速与上月统计持平

社会融资规模环比大幅上升,M2 增速环比与上月统计持平。从社会融资规模来看,1月份社会融资规模为3.74万亿元,同比上升7.53%,环比上升17.77%。从货币供应量数据来看,M2余额同比增长11.30%,增速与上月统计数据持平;M1余额同比增长14.50%,增速环比下降6.90个百分点。1月社会融资规模再创新高,主要是地产企业融资等因素推动下表外融资扩张所致;M1、M2逆剪刀差为3.20%,较上月下降9.10个百分点,中游复苏行情下中游工业品价格上升带动实体投资回报率上升,企业投资意愿增强、信贷需求再度扩张,前期因投资回报率不佳而积压的企业活期存款减少驱使逆剪刀差大幅收缩。实体投资回报率趋好格局下M1、M2逆剪刀差仍将再度收缩,实体经济再现加杠杆倾向,但考虑到政策正向金融、经济去杠杆引导,实体经济加杠杆幅度可能有限。

2016年1-12月份固定资产投资完成额累计增速微幅下降

数据来源:公开资料整理

2016年1-12月份工业增加值累计增速与上月持平

数据来源:公开资料整理

2017年1月份M1增速环比降幅明显、M2增速与上月统计持平

数据来源:公开资料整理

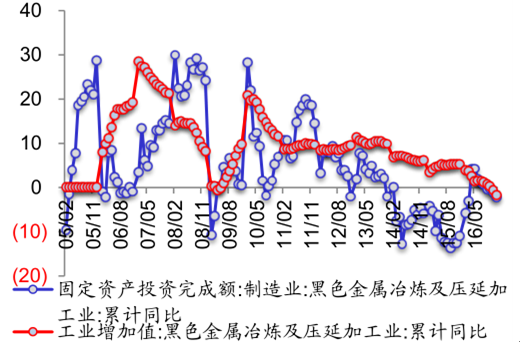

2016年1-12月份黑色金属固投完成额累计增速环比小幅下降

数据来源:公开资料整理

(三)中采PMI指数连续七月位于扩张区间,中游复苏持续发酵

中采PMI 指数微幅上升。中国物流与采购联合会公布的2月制造业PMI指数为51.60%,环比上升0.30个百分点,连续7月位于扩张区间。2月份节后下游超预期回暖,PMI扩张态势延续、扩张幅度增大,需求改善带动工业品价格上涨并驱动生产扩张,宏观经济呈现阶段性复苏迹象。3月份为传统消费旺季,下游复苏趋势尚未到达拐点,中、上游受盈利改善驱动加码生产,预计PMI延续扩张态势。

生产指数小幅上升,新订单指数微幅上升,新出口订单指数小幅上升,进口指数小幅上升。2月份,生产指数为53.70%,较上月统计上升0.60个百分点;新订单指数为53.00%,较上月统计上升0.20个百分点;新出口订单指数为50.80%,环比上升0.50个百分点;进口指数为51.20%,环比上升0.50个百分点。生产指数持续位于荣枯线上方,表明制造业生产继续稳步增长,新订单指数环比上升,连续12月处于扩张区间,新出口订单微幅上升,连续4月位于荣枯线上方。总体而言,内需外需强势增长,生产继续扩张。进口指数微幅上升,持续处于扩张区间,工业进口呈现扩张迹象。

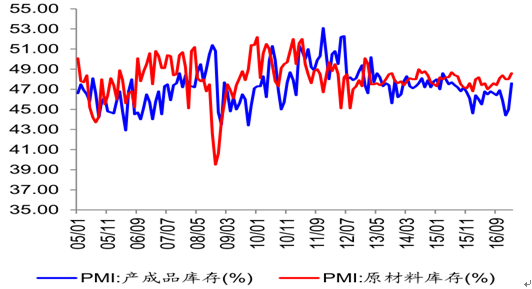

产成品库存升幅明显,原材料库存指数小幅上升。2月份,产成品库存指数为47.60%,较上月统计上升2.60个百分点;原材料库存指数为48.60%,较上月统计上升0.60个百分点。产成品库存指数升幅明显,但仍处收缩区间,工业品价格虽出现恢复性上涨,但需求回暖仍然强于生产带动库存进一步消化,制造业库存压力继续缓解;原材料库存指数较上月小幅上涨,持续位于荣枯线下方,原材料补库速度不及厂商生产速度。

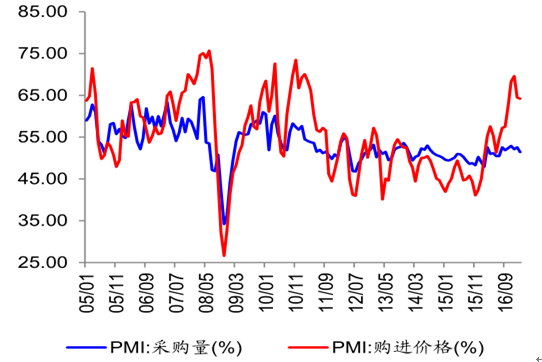

购进价格指数升幅明显,采购量指数微幅上升。2月份,原材料购进价格指数为64.20%,环比下降0.30个百分点;原材料采购量指数为51.40%,环比下降1.20个百分点。原材料购进价格指数微幅下降但仍处高位,中游生产改善与上游供给侧中期收缩仍然对原材料价格形成支撑;企业采购指数小幅下降,持续处于扩张区间,中旬起中游企业开始加码生产,补库存需求持续增加。

2月份中采PMI指数较上月微幅上升

数据来源:公开资料整理

2 月份生产指数小幅上升,新订单指数微幅上升,新出口订单指数小幅上升,进口指数小幅上升

数据来源:公开资料整理

2 月份产成品库存升幅明显、原材料库存指数小幅上升

数据来源:公开资料整理

2月份购进价格指数升幅明显,采购量指数微幅上升

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)