有机硅行业低迷多年,2015 年起已进入产能出清阶段,供需不断好转。未来几年行业年化增速有望维持 4%-6% ,但供给端无新增产能,目前行业开工率 70% ,环保高压将使得开工率难以继续提升 ,长期来看价格有望维持上涨趋势,价差继续扩大,行业景气度继续上行。

1.未来行业需求每年增长4%

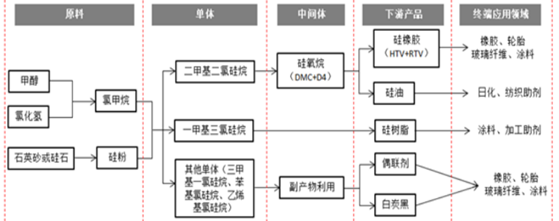

有机硅单体主要是指二甲基二氯硅烷,由于单体状态不稳定,企业一般将单体加工成 DMC和 D4 等中间体再对外销售,中间体经聚合可得到硅橡胶、硅烷偶联剂、硅油、硅树脂等终端产品,下游主要应用于建筑、电子、家电、汽车等领域。

有机硅产业链示意图

数据来源:公开资料整理

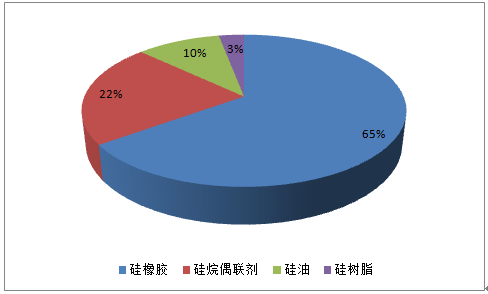

我国有机硅产品 90%以上靠国内市场消费。有机硅单体中,65%被用于硅橡胶生产,下游主要是建筑、汽车行业;22%被用于硅烷偶联剂,下游主要是建筑、电子行业。未来几年,国内以房地产为代表的建筑行业维持低速增长,居民销售水平不断提升拉动汽车、电子等行业维持中低速增长,预计有机硅市场需求每年增长 4%。

87%的有机硅单体用于生产硅橡胶、硅烷偶联剂

数据来源:公开资料整理

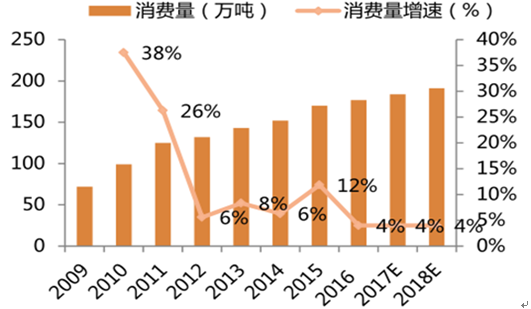

未来几年有机硅需求每年增长4%

数据来源:公开资料整理

2. 产能已出清,环保限产开工率提升难

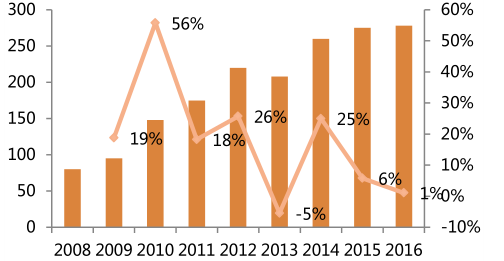

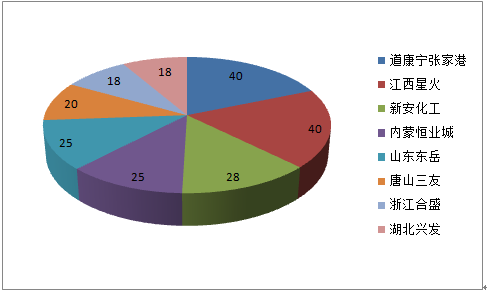

行业产能过剩多年,2015 年初已进入产能出清阶段。2014 年之前,国内有机硅行业经过连续多年产能扩张,行业产能过剩明显,自 2014 年开始,大量有机硅企业陷入亏损,行业产能基本停止扩张。据统计,2015 年国内共 14 家企业开工,年产能合计 281万吨,但江苏弘博、四川硅峰、山西三佳 3 家企业 28 万吨产能实际已闲置 1-2 年,因此行业自2015年初开始实质上已进入产能出清阶段,截至2016年底行业CR5已提升至65%。

2014年之后国内有机硅行业产能基本停止扩张(万吨)

数据来源:公开资料整理

2015年国内有机硅行业产能分布情况(万吨)

数据来源:公开资料整理

开工率目前处于历史高位,环保高压下难以继续提升。有机硅单体生产过程中会产生废水、废气和粉尘,对环境污染较重。2016 年下半年以来,环保高压导致有机硅行业开工率较低,具体包括中央环保督察组进驻内蒙、江西、江苏等有机硅主产区,G20 峰会浙江相关企业停产,河北发布大气污染防治调度令影响到当地企业开工。判断 2017 年环保将继续维持高压态势,尤其是中央环保督察组很可能巡视山东地区(有机硅产能占全国 20%),河北秋冬季或继续发布大气污染防治调度令(有机硅产能约占全国 10%),鉴于目前行业开工率 76%,处在相对高位水平,后续在环保高压下行业难以提升开工率。

有机硅开工率处于历史高位

数据来源:公开资料整理

3. 原料价格高企,有机硅价格仍有上涨空间

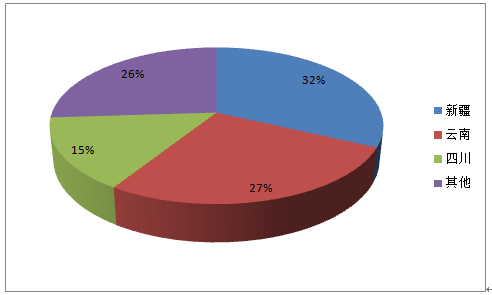

有机硅原材料中,金属硅占 55%,甲醇占 28%。甲醇成本主要由煤炭价格决定,金属硅生产主要成本是电费,国内 40%产能集中在水电丰富的四川、云南地区,30%产能集中在煤炭便宜的新疆地区。一季度四川、云南地区枯水期来临,当地电价将很可能上调,2017 年国内煤炭价格高企,因此判断原材料金属硅和甲醇价格仍将维持高位,有望继续推涨有机硅价格。

国内金属硅产能按地区分布

数据来源:公开资料整理

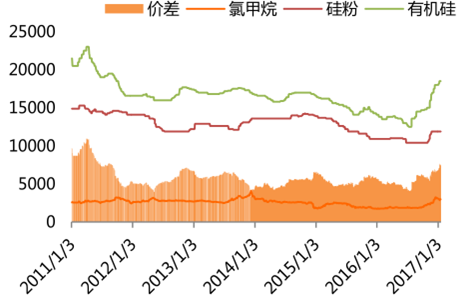

有机硅价格及价差走势(元/吨)

数据来源:公开资料整理

随着行业供需关系持续向好,有机硅厂商能够将成本上涨传导至下游,产品价差有望继续扩大,行业盈利能力持续向好。

相关报告:智研咨询发布的《2017-2022年中国有机硅市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。