一、草甘膦:价格高位运行

草甘膦于 1971 年由美国孟山都开发,是全球第一大除草剂品种,下游主要用于农产品种植行业,目前草甘膦占全球农药总用量的 15%,占全球除草剂总用量的 30%。

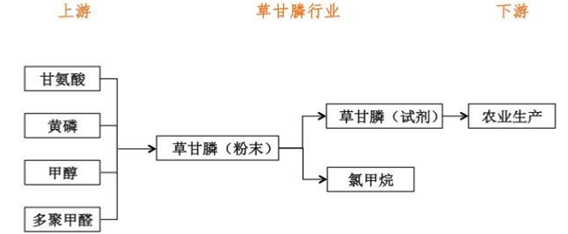

草甘膦产业链示意图

数据来源:公开资料整理

1. 一季度迎补库存行情,价格维持高位

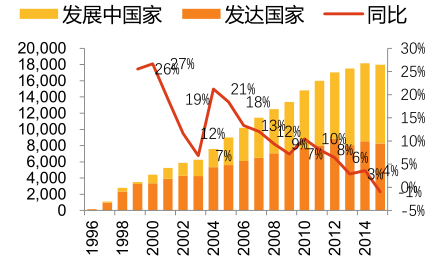

2014年全球草甘膦需求量 72 万吨,2016年增长至 80 万吨,主要需求市场是美国、阿根廷、巴西、澳大利亚等农业大国,中国仅 5-6 万吨。2008-2014 年全球草甘膦需求量增加12 万吨,维持低速平稳增长,主要原因是抗草甘膦农作物种植面积不断扩大。未来几年,全球抗草甘膦转基因作物种植面积持续增长,拉动草甘膦市场需求每年增长 2%-4%。

2008-2014年全球草甘膦消费量及增速

数据来源:公开资料整理

全球抗草甘膦转基因作物种植面积及增速

数据来源:公开资料整理

2.无新增产能,环保加剧供给紧张

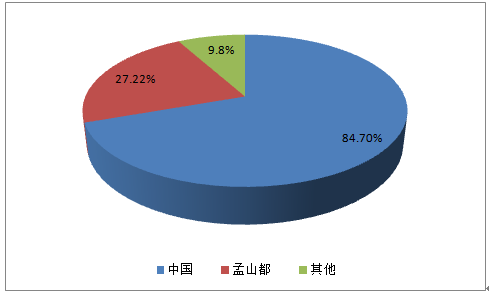

未来几年全球无新增产能。2016 年全球实际开工的草甘膦有效产能约 120万吨,其中中国 国 84万吨,美国孟山都 27 万吨,其他 9 万吨,行业产能利用率为 67。调研了解到,孟山都未来几年无新增产能,国内草甘膦已被列入限制类投资项目,未来预计不再新批生产许可证,个别企业虽宣布扩产但落地的可能性不大,整体看未来几年全球草甘膦无新增产能。

草甘膦产能主要集中在中国和孟山都(万吨,2014年)

数据来源:公开资料整理

2014年后中国草甘膦产能开始收缩

数据来源:公开资料整理

3. 原料价格维持高位

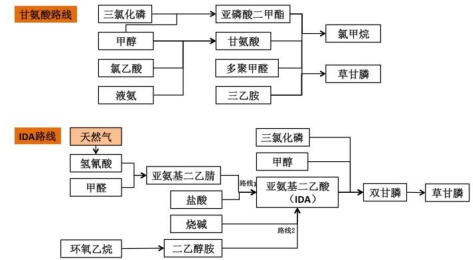

以所用原材料分类,国内草甘膦主要有两种工艺路线:甘氨酸法和 IDA 法,目前甘氨酸法路线占比 70%,由于甘氨酸法路线初始投资成本低,且已被前几大草甘膦厂商采用,大部分生产线短期内无更新计划,因此预计未来几年国内草甘膦生产仍以甘氨酸路线为主。

国内草甘膦生产甘氨酸法占70%

数据来源:公开资料整理

甘氨酸法草甘膦技术路线图

数据来源:公开资料整理

甘氨酸技术路线下,甘氨酸、黄磷、甲醇等原材料在总成本中占 85%-90%,2016 年原材料价格大幅上涨(尤其甘氨酸价格上涨 60%),将草甘膦成交价从 16 年 7 月份 1.7万/吨推升至目前 2.4 万/吨。2017 年,原油价格中枢有望继续上行,煤炭价格很可能继续维持高位,判断草甘膦各种主要原材料价格仍能高位运行,在成本端成为草甘膦涨价的重要支撑。

草甘膦价格及价差走势图(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国草甘膦行业市场运营态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国草甘膦行业市场竞争策略及未来发展潜力报告

《2024-2030年中国草甘膦行业市场竞争策略及未来发展潜力报告》共十三章,包含2019-2023年中国除草剂行业运行态势剖析,2024-2030年中国草甘膦产业发展趋势预测分析,2024-2030年中国草甘膦产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国草甘膦行业重点企业对比分析:兴发集团VS新安股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国草甘膦行业全景速览:草甘膦高景气延续,需求持续向好[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国草甘膦行业产业政策、生产工艺、市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)