2009-2014年我国经常参加体育锻炼的人数不断攀升,2014年达3.83亿人,有61%的人群进行健身运动,比2013年提高1.5个百分点,庞大的健身人口为健身房行业带来巨大的市场需求。我国健身俱乐部数量从2009年的2959家持续增长至2014年的3662家,虽然在2011年-2013年间,由于健身市场竞争加剧,行业出现关门潮,健身俱乐部数目增长率有下滑迹象,但是随着近年来需求的释放,健身房行业呈现复苏趋势,2015年健身俱乐部数目增长率高达20.84%,数目达4425家;健身俱乐部会员数目增长率达21.36%,数目达663.77万人。

国内健身房及会员增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国健身房行业深度调研及投资战略研究报告》

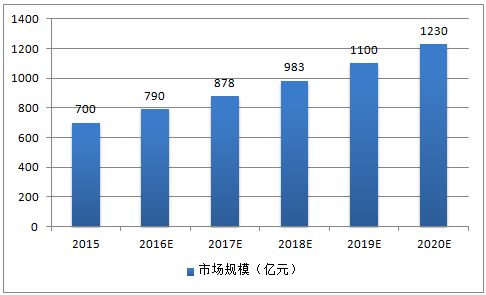

2015年我国健身房市场产值仅700亿元,随着健身意识的进一步提升和健身房商业模式的进一步成熟,我国健身房市场预计仍将保持稳健发展,在健身俱乐部数量和会员人数迅猛增长的推动下,预计2017年健身房市场规模将逼近900亿,未来五年有望保持12%的年复合增长率,到2020年将达到1230亿元。

预计2020 年国内健身房产值将达到1230 亿元

数据来源:公开资料整理

当前中国前十大建身房市占率仍较低,前十大健身房总品牌店面数目仅有740家,占市场总体健身房数目的16.4%,剩下的健身房以非连锁为主,约占健身房总数的66.8%。实力较强连锁健身房区域化特点仍然较为明显,与零售等业态受历史遗留原因较难进行跨区域扩张不同,健身房行业并不存在较强的区域壁垒,未来具有较大的整合市场的空间。

中国十大健身连锁品牌

排名 | 品牌 | 介绍 |

1 | 一兆韦德 | 成立于2001年,注册资金为4500万人民币。公司员工3000多人,累积服务超过100万会员、每天服务人次超过50000次,已成为中国地区大型健身连锁管理机构。 |

2 | 威尔士 | 成立于1996年,注册资金1000万美元,至今在全国范围内已拥有超过115+家直营专业健身俱乐部,会员人数超过80万。 |

3 | 美格菲 | 香港启康创建投资并从事康体事业发展的商业品牌,五星级运动俱乐部,专业从事大型会员制健身会所的投资,经营和管理。 |

4 | 中体倍力 | 上市公司中体产业和美国倍力公司合作成立的一家高度专业化、规模化、高档次经营健身俱乐部的合资公司。 |

5 | 青鸟健身 | 成立于2000年初,是国内最早采用连锁化经营、最具规模的健身中心,目前全国有16家分店,现有会员35000余名,青鸟健身已成为国内最大、最高档健身中心之一。 |

6 | 浩沙 | 中国健身会所十大品牌,时尚健身运动的著名品牌,中国最早成立的大型连锁健身俱乐部,国际化的多元化产业集团,亚洲地区规模最大的连锁健身俱乐部之一。 |

7 | 英派斯 | 隶属于青岛英派斯集团,公司主要从事全国范围内英派斯健身连锁经营业务,包括:健身运动设备销售、运动营养品经营、健身业务培训、健身俱乐部管理输出、健身俱乐部服务咨询及与健身俱乐部经营相关的其他业务。 |

8 | 中航健身 | 始创于1995年7月,隶属于深圳市中航健身康体有限公司。主要通过直营连锁健康生活方式分店(Wellness® Club)为客户提供运动健身指导、美容保健养护等专业健康解决方案的健康管理与促进服务机构。 |

9 | 舒适堡 | 1986年于香港开办第一家健美中心,迄今已设立67家分店,业务遍布香港及中国,分店占地总面积超过100万平方米,拥有逾50万名客户。 |

10 | 星之健身 | 上海星之健身俱乐部有限公司隶属复星集团,成立于2001年,目前发展成为拥有30多家场馆的大型体育健康休闲集团。包含11家商业会所、18家企业会所、6家社区健身会所、1个足球场等。 |

数据来源:公开资料整理

传统的大型健身房是重资产模式,前期一次性投入包括装修费用、器材费用及房租等,器材在初始投入中占比较高,在总投入或可达30-40%。后期运营成本主要包括房租、水电、人力成本等,租金支出为沉没成本,国内俱乐部运营中相比国外同行的一个显著问题在于健身房闲置时间多,传统健身房客户主要是白领阶层,故其使用高峰期主要在下班以后,仅占健身房营业时间的1/5,而其他时间有80%的健身俱乐部使用率低于20%。

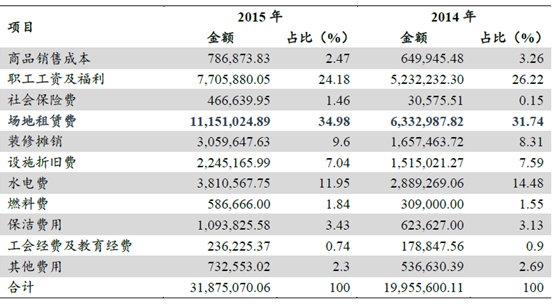

以亚特体育为例,亚特健身创始于2001年,以直营连锁模式提供全方位运动健身服务,是西安地区规模最大,产业综合实力最强的运动健身龙头企业。其2015年公司运营成本中,租金占比最大为35%,其次为职工薪酬。

亚特健身成本分解(单位:元)

数据来源:公开资料整理

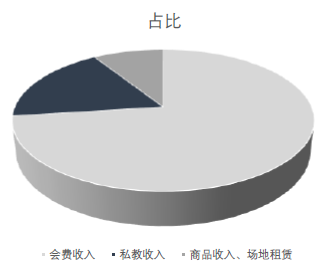

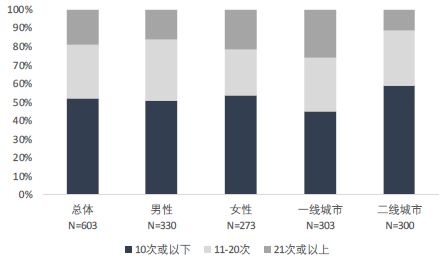

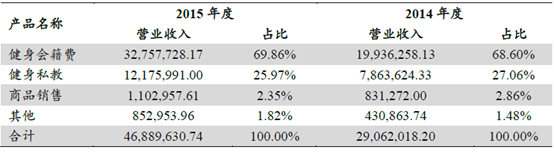

以健身卡销售为主。所占比重统计约为73%,而由于会费产品差异化程度较低,易遇价格瓶颈,一旦相对区域内竞争对手定价过高,亦会影响竞争力,仅仅依靠会费的单一盈利模式存在较大局限性。私教转化率上升。目前部分会所已从原来10%上升至接近50%,主要原因在于对于专业健身指导的需求上升。私教收入在大、小健身房占比差别较大,私教收入在规模较小的健身会所占比更低(低于30%),在规模较大的健身会所可以达到30%-50%。另外,一线城市的健身会员上私教课程的次数(平均一年19次)也高于二线城市(平均一年12次)。健身房还会有一定的商品销售收入、租赁场地器材、培训等费用收入,但在整体中占比一般低于10%。

我国健身房收入构成情况

数据来源:公开资料整理

不同地区半年内上私教课次数

数据来源:公开资料整理

亚特健身收入分解(单位:元)

数据来源:公开资料整理

中国2015年健身俱乐部数超过4425家,其中能达到营收平衡的只有20%,大约60%处于亏损状态。整体表现为高端店优于低端店,直营店好于加盟店,全国连锁品牌优于区域性品牌。

我国健身房运营现状

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国健身房行业市场全景调查及未来发展潜力报告

《2024-2030年中国健身房行业市场全景调查及未来发展潜力报告》共十五章,包含2024-2030年中国健身房行业投资前景分析,2024-2030年中国健身房行业投资机会与风险分析,2024-2030年中国健身房行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国新式健身房行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国健身房市场分析概括:华东地区消费者对健身价格的承受能力较高 [图]](http://img.chyxx.com/2021/10/T7161SMK9K_m.jpg?x-oss-process=style/w320)

![上海市健身房会员办卡后将享有七天冷静期,中国健身房市场究竟有多大?[图]](http://img.chyxx.com/2020/12/2020123009544817.png?x-oss-process=style/w320)