过去 10 年,国内乳制品消费的强劲增长带动了国内奶价的持续增长。现如今,在奶价低迷的影响下,牛奶产量开始出现负增长,国内偏高的库存奶粉也在被逐渐消耗。虽然国内消费增长已经开始放缓,不过未来消费升级、消费培养和二胎红利依然会使得消费需求保持增长,整体来说国内乳制品需求将会开始回暖,进口量也有望回升。在进口奶粉价格优势不再,国内原奶供需关系反转和奶农接近盈亏平衡点等多因素的影响下,国内奶价有望在 2017 年迎来新一轮上涨周期。

一、过去十年价格分阶段上涨,消费强劲是增长动力

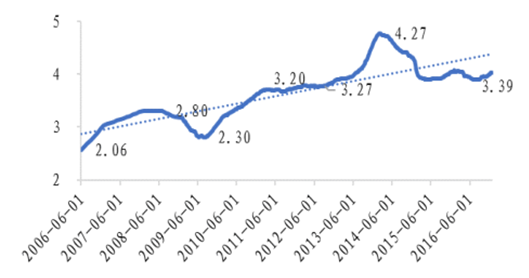

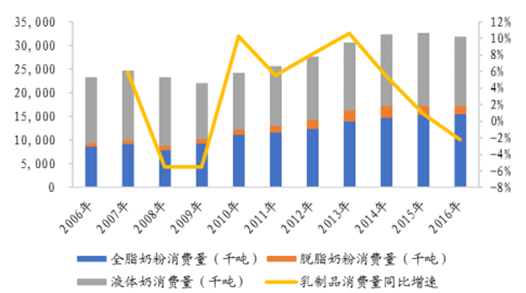

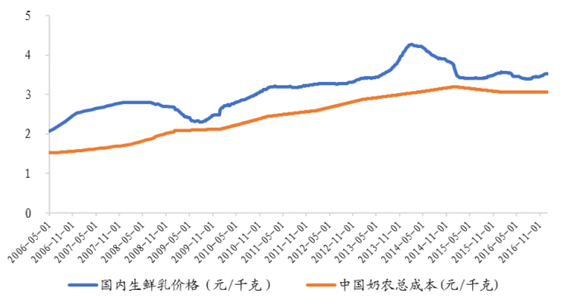

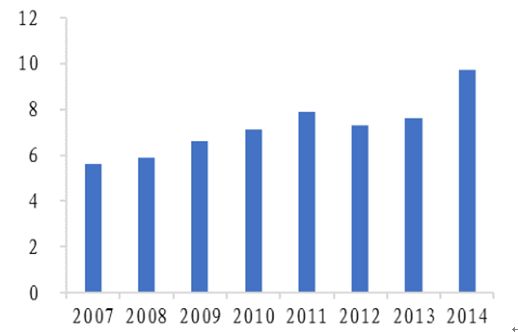

中国国内生鲜乳价格走势可大致划分为三个阶段,虽然每个阶段都有顶点和低点,但是人均 乳制品消费的快速增长成为原奶价格上涨动力,生鲜乳价格走势整体震荡上行。中国生鲜乳价格走势三个阶段分别是:第一个阶段 2006 年 6 月到 2009 年 8 月,第二个阶段 2009 年 9 月到 2012 年 9 月,第三个阶段 2012年 10 月到 2016 年 8 月。虽然国内生鲜乳价格受到上游产业链原奶供给的收缩和扩张的影响,但是在乳制品整体需求旺盛的情况下,乳制品消费量(还原原奶量)从 2006 年的 42 百万吨/年增长到 2016 年的 55 百万吨/年,生鲜乳价格也从 2006 年的不到 2 元/千克上涨到 2016 年底 3.53 元/千克。

中国过去 10 年生鲜乳价格走势(元/千克)

数据来源:公开资料整理

过去 10年乳制品消费( 还原原奶量) 呈上涨趋势

数据来源:公开资料整理

1、阶段一:2006 年5月-2009 年8月

阶段一奶价的上涨期是从 2006 年 5 月的 2.06 元/千克涨到 2008 年 7 月的高点2.8 元/千克,然后奶价下降到 2009 年 8 月的低点 2.3 元/千克。

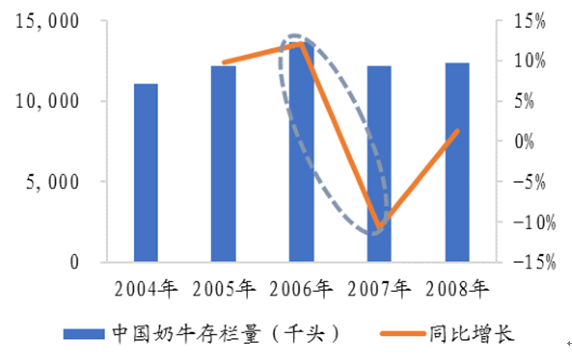

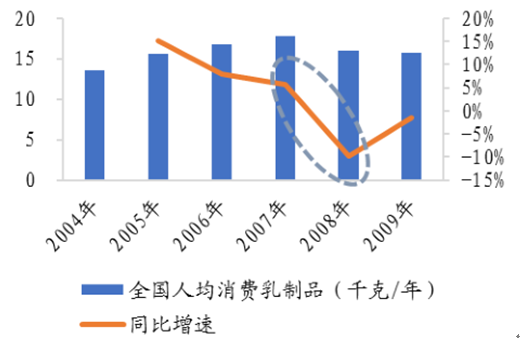

本阶段国内奶价上涨原因在于低奶价和高饲料成本的环境下,奶农大幅降低奶牛存栏量, 消费需求却保持增长,带动奶价上涨。2007 年,主要饲料玉米和豆粕价格大幅上涨,豆粕甚至在 2007 年涨幅接近 70%,从而推高奶农的养殖成本。国内奶农在低奶价和高成本的环境下,大幅降低奶牛存栏量,降幅超过 10%。然而国内乳制品消费量在 2006 年和 2007 年继续保持 10%以上的增幅,人均乳制品消费达到 17.77 千克/年。因此,2007 年奶价在供给收缩、需求旺盛以及饲料成本偏高的因素推动下迅速上涨。

本阶段国内奶价下降是由于三聚氰胺事件爆发,乳制品信任危机造成消费的大幅减少。2008 年三聚氰胺事件爆发,消费者对国内乳制品消费信心严重不足,造成乳制品消费骤降。中国人均乳制品消费量在 2008 年降幅接近 10%,总乳制品消费量增速从 12%下降到 7%。对于乳制品消费信心的不足,是这轮奶价下跌的主要原因。

中国奶牛存栏量在 2007年骤减

数据来源:公开资料整理

中国人均乳制品消费在2008 年下滑

数据来源:公开资料整理

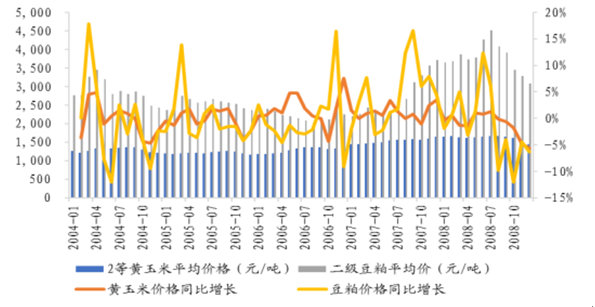

中国饲料玉米和豆粕的价格在 2007 年上涨迅速

数据来源:公开资料整理

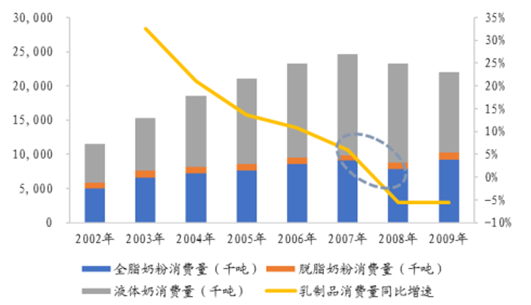

中国乳制品消费增长在 2008 年增幅大幅放缓

数据来源:公开资料整理

2、阶段二:2009 年9月-2012 年9月

阶段二的奶价没有明显的下降期,上涨期是从 2009 年 9 月的 2.33 元/千克涨到2011 年 3 月的 3.2 元/千克,然后奶价上涨逐渐平缓,2012 年 9 月奶价为 3.27元/千克。

本阶段奶价基本保持持续增长,主要由于两个方面,一个是三聚氰胺事件后,政府出台政策,消费者信心逐渐回升,另一个是供给端结构性改革,散养户退出市场,养殖转向规模化,在调整阶段牛奶产量没有释放。中国政府在 2008 年以后出台一系列政策来扶持国产奶业并提高消费者信心,其中比较有代表性的政策有《原料乳与乳制品中三聚氰胺检测方法》,《乳品质量安全监督管理条例》,《奶业整顿和振兴规划纲要》,《生鲜乳生产收购管理办法》等。在政策的大力扶持下,国内消费者信心回升,乳制品消费量在 2010 年重新增长,增速超过 5%。另一方面,三聚氰胺事件以后,上游原奶供应商进行结构性改革,调整阶段牛奶产能无法释放。在结构性改革中,小户散养逐渐退出市场,2009 年到 2013 年规模小于 100 头的牛场数量保持持续下降。在 2010 年,虽然整体存栏量由于规模养殖的兴起增速超过 10%,但是存栏量的增加到产能释放需要一定时间,同时散户养殖的退出也造成了产量的直接下滑,牛奶产量在2010年下降超过2%,之后国内牛奶产量才开始逐渐回升。因此,在消费者信心回升和供给端结构性改革的双重作用下,本轮奶价整体呈现上升趋势。

中国奶牛存栏量 2010上涨迅速但产能未释放

数据来源:公开资料整理

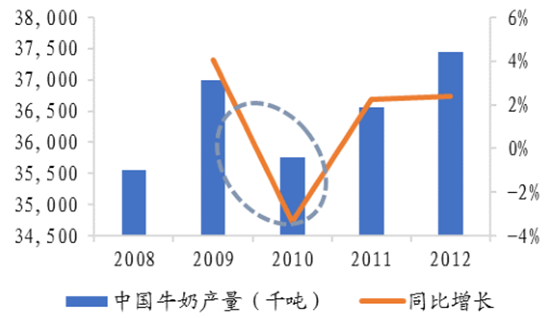

中国牛奶产量在 2010年骤减之后缓慢回升

数据来源:公开资料整理

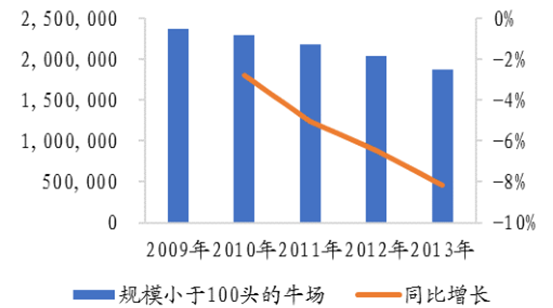

小规模养殖逐渐退出市场

数据来源:公开资料整理

乳制品消费信心回升消费量开始回暖

数据来源:公开资料整理

3、阶段三:2012 年10月至 2016 年8月

阶段三奶价的上涨期是从 2012 年 10 月的 3.21 元/千克涨到 2014 年 2 月的高点4.27 元/千克,然后奶价下降到 2016 年 8 月的低点 3.39 元/千克。

本阶段上涨的因素是需求端保持增长,原奶供应受到夏季罕见高温和疫病的影响,产量下滑严重,供不应求拉动原奶价格上升。受到夏季高温以及疫病的影响,2012 年和 2013 年奶牛存栏量增长几乎停滞,原奶产量在 2013 年大幅下降接近 6%。在乳制品消费继续保持增长的环境下,原奶价格开始上涨。

本阶段奶价持续下跌的原因在于乳制品消费高速增长后开始增速放缓, 国内大包奶粉进口量的激增和产能的释放形成供过于求的局面 ,导致奶价下跌 。受之前高奶价的影响,奶农在 2014 年迅速补栏,牛奶产量也在 2014 年和 2015 年保持增长。进口大包奶粉也进一步加剧了国内原奶供应过剩的局面,2013 年和2014 年全脂奶粉进口量居高不下,国外低价奶粉的竞争冲击了国内原奶的价格。而国内乳制品消费在 2015 年和 2016 年增速开始放缓,放缓主要是由于一二线城市乳制品消费接近饱和,而三四线城市的消费习惯还没有培养出来。受供给增加和需求放缓的影响,2014 年后奶价开始持续性的下跌。

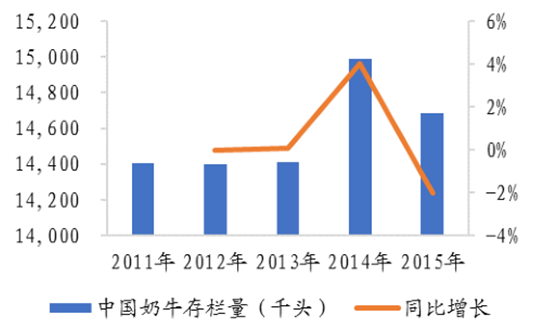

奶牛存栏量 12和 13年停滞,14 年上涨迅速

数据来源:公开资料整理

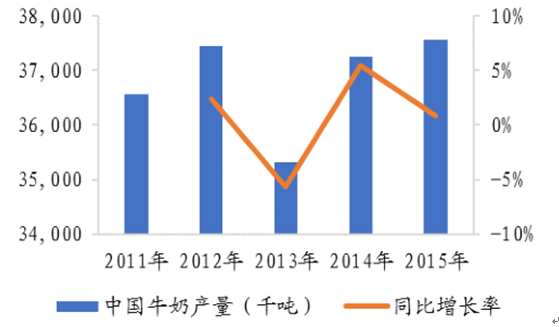

牛奶产量 13年降幅颇大,14 和15年快速回升

数据来源:公开资料整理

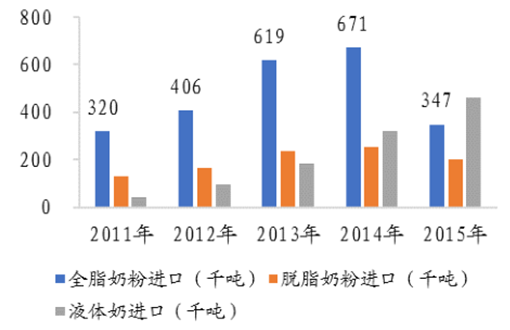

中国 2013 和2014 年大包奶粉进口量激增

数据来源:公开资料整理

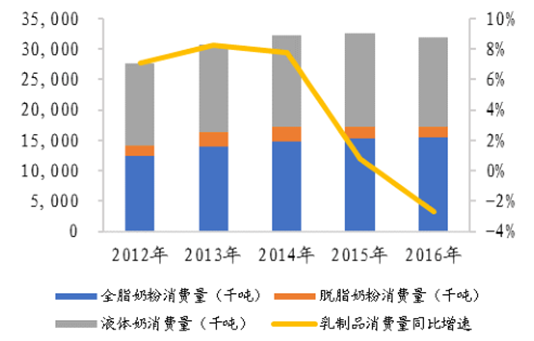

中国乳制品消费量(还原原奶量)15 年增速放缓

数据来源:公开资料整理

二、奶农饲养成本系统性偏高,导致价高利润低

饲料成本占奶农养殖的绝大多数成本,对比国内外饲料成本指数,国内目前总体规模并不经济,养殖成本系统性偏高,奶农盈利能力整体较弱。

1、国内饲料成本过高,远超世界平均价格

上游产业链奶农的主要成本是饲料成本,国内的奶农平均饲料成本远高于国际饲料价格指数,高饲料成本压缩了国内奶农的盈利能力。

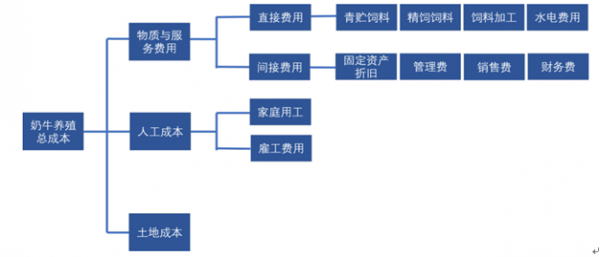

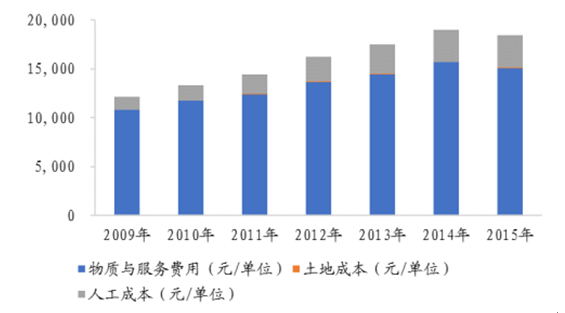

中国国内奶农养殖系统性成本主要分为三个方面物质与服务费、人工成本和土地成本 ,其中物质与服务费中的饲料成本占据了奶农绝大多数成本 。人工成本和土地成本平均占总成本的 18%,物质与服务费用占到奶农的大多数成本。物质与服务费用包含直接费用和间接费用,直接费用主要由生产所需要的饲料费用和水电费等组成,间接费用包含管理、销售、财务和折旧等费用。其中饲料成本包含青贮饲料和精饲饲料占据了物质与服务费用的 90%左右,平均下来饲料成本占总奶牛养殖总成本的 74%。

中国国内奶农使用的饲料主要是玉米、豆粕和苜蓿,2013 年后奶农饲养成本总体高于国际平均水平。根据《全国农产品成本收益资料汇编》数据,原奶生产每50 公斤平均成本从 2009 年逐年上升,从 2009 年的 106.32 元/50 千克(约 2.13元/千克)上涨到 2015 年的 153.10 元/50 千克(约 3.06 元/千克)。本报告根据2006 至 2008 年和 2016 年当年饲料价格和人工成本实际情况,预测 2006 年、2007 年、2008 年和 2016 年每公斤原奶平均成本为 1.57、1.72、2.08 和 3.06元。因为饲料成本平均占总成本的 74%,由此可以得到国内饲料成本指数。将国内饲料价格和国际平均饲料价格相比,可知 2013 年 8 月以后,国内饲料成本开始超过国际饲料成本。测算的数据显示 2016 年 11 月国内饲料成本为 2.28 元/千克,远超国际饲料指数 1.44 元/千克。因此,国内牛场养殖饲料成本的系统性偏高,严重挤压了奶农的盈利能力,使得国内奶农在面对低价进口奶粉冲击的时候被迫降低生鲜乳价格。

国内奶农养殖系统性成本细分

数据来源:公开资料整理

中国奶农养殖成本中物质与服务费占大比重

数据来源:公开资料整理

中国国内饲料成本和 IFCN 饲料价格指数比较

数据来源:公开资料整理

2 、目前国内奶农生产经营接近盈亏平衡点

由于饲料成本偏高推高了国内奶农养殖总成本,同时国内生鲜乳又受到国外低价奶粉进口的冲击而价格偏低,国内奶农整体处于接近盈亏平衡点的水平。国内牛奶价格在过去 10 年历次接近盈亏平衡点的时候都有反弹。2006 年,在低奶价和高饲养成本的影响下,奶农大幅减少奶牛存栏量,致使奶价触底反弹。2009 年,在政府政策引导、消费者信心回升和奶农减产的作用下,奶价再次反弹。在 2015 年和 2016 年,奶农不仅面对着高饲料成本对其盈利能力的挤压,也同时受到 2013 年和 2014 年大量进口的低价奶粉库存对市场上生鲜乳价格的冲击,奶农盈利能力不断下降,只能通过减少牛奶产量和奶牛存栏量来维持生产。在现阶段的情况下,市场上生鲜乳的价格只比测算的总养殖成本价格高不足 0.5元/千克,奶农盈利能力严重不足。

国内生鲜乳价格偏低奶农接近盈亏平衡点

数据来源:公开资料整理

三、国内供需缺口缩窄,预示拐点接近

1、奶牛存栏量逐步下降,未来原奶产量增长有望放缓

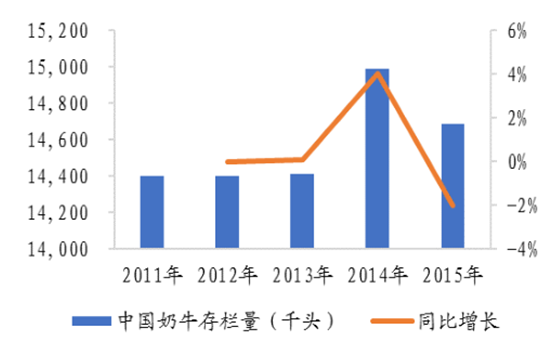

中国国内奶农采取宰牛倒奶的行为来维持盈利能力,奶牛存栏量的下降以及生鲜乳价格的低迷持续影响着国内原奶的产量,因此预测 2017 年中国牛奶产量增长停滞。中国奶牛存栏量在 2014 年达到历史高点后开始回落,2015 年降幅接近 2%。同时由于结构性改革的原因,小规模养殖不断的退出市场,虽然总体平均养殖规模在逐渐扩大,但是散户奶农的退出会造成奶牛存栏量的不断下降,因此预测 2016 年和 2017 年国内奶牛存栏量会继续下降。根据预测,由于中国奶牛存栏量的下降和奶农的缩产,2017 年牛奶产量会停滞或者负增长。

2015年奶农宰牛倒奶存栏量下降 2%

数据来源:公开资料整理

2017 年牛奶产量预计增长停滞

数据来源:公开资料整理

中国奶农小户散养型不断推出市场

数据来源:公开资料整理

平均牛场养殖 规模( 单位: 头)

数据来源:公开资料整理

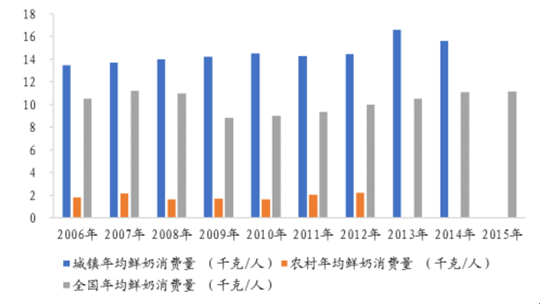

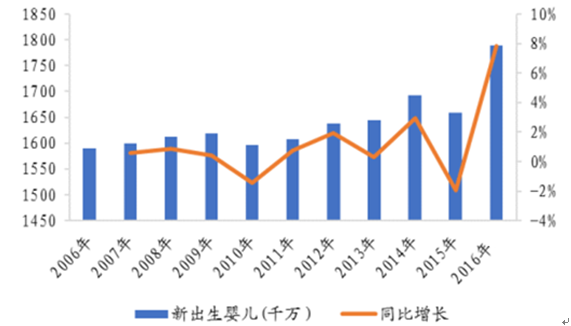

2、国内乳品消费有结构性差异,本轮需求回暖不如上一轮强劲

中国乳制品消费和其他国家结构性的不同,主要以液体奶 和奶粉为主,目前液体奶消费增速已经下降,奶粉消费增速也开始放缓,虽然有三四线城市和村镇的潜在消费力、 二胎红利的释放 以及未来可期的消费升级 ,但是预计本轮乳制品消费增长不及上一轮强劲。

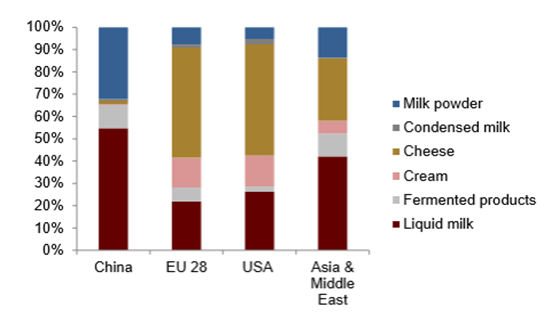

中国乳制品消费习惯接近东亚地区的韩国和日本,不同于西方国家,消费一般以液体奶和奶粉为主,对于黄油和奶酪等干乳制品消费较少。中国液体奶消费包含白奶和酸奶占据乳制品总消费的 65%左右,奶粉消费占总消费的 30%左右,其余是奶油、奶酪等干乳制品的消费。目前,国内总的液体奶消费量在 2015 年达到高峰后开始回落,增速已经下降。奶粉消费中,脱脂奶粉已经连续两年下滑,全脂奶粉增速也开始放缓。总体乳制品消费在 2015 年达到高位后,开始回落,根据预测 2016 年降幅达 2%。

中国乳制品消费结构液态消费为主

数据来源:公开资料整理

国内液态奶消费量开始回落

数据来源:公开资料整理

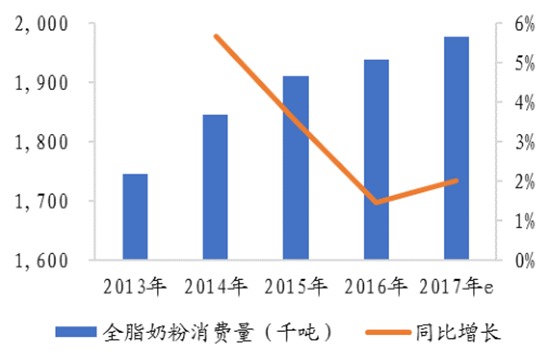

国内全脂奶粉消费量增速放缓

数据来源:公开资料整理

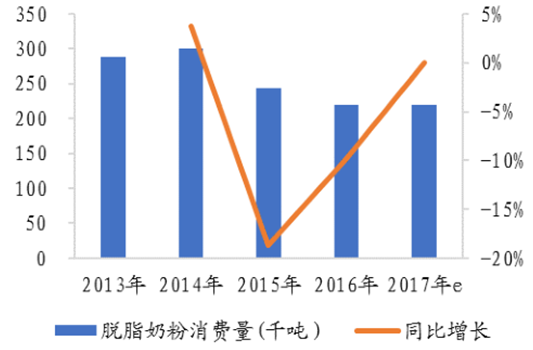

国内脱脂奶粉消费量持续减少

数据来源:公开资料整理

中国三四线城市和乡镇的液态奶消费偏低

数据来源:公开资料整理

全国新生儿数量上涨超过预期

数据来源:公开资料整理

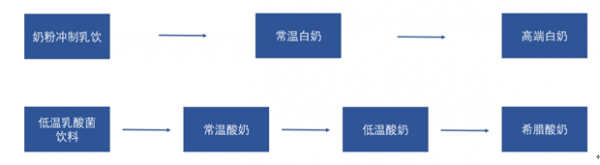

国内乳品消费升级趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国原奶市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国原奶行业发展模式分析及市场运行潜力报告

《2023-2029年中国原奶行业发展模式分析及市场运行潜力报告》共十二章,包含2018-2022年原奶行业各区域市场概况,原奶行业主要优势企业分析,2023-2029年中国原奶行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国原奶供需平衡现状及主要牧场原奶产量分布统计[图]](http://img.chyxx.com/2021/07/Q4271BDE48_m.jpg?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)