1、行业竞争格局

(1)全球电线电缆行业竞争格局

全球领先的企业多集中于欧洲、美国、日本、韩国等发达国家和地区。目前,知名跨国企业在全球范围内通过兼并重组、对外投资等方式不断扩大市场份额,提升其在全球范围内的市场影响力。根据电线电缆行业专业信息服务商英特杰发布的公告,2015 年电缆巨头普睿司曼和耐克森依然位居全球电线电缆制造商百强前两位,其在北美、南美、欧洲、非洲以及亚洲均设有生产厂或运营公司。在过去几年的排名中,中国亦有超30 家企业入围全球电线电缆企业百强名单。此外,中东地区的Elsewedey 和印度电线电缆制造商也在迅速崛起。

(2)我国电线电缆行业竞争格局

①企业数量较多,产业集中度低

随着我国电线电缆行业制造规模不断扩大,市场竞争日趋激烈,整体呈现出企业数量多,集中度低的显著特点。截至2014 年底,我国电线电缆行业规模以上企业数量已达3,863 家,企业规模整体偏低,同质化竞争现象明显。

②行业企业呈现三级梯队分布

我国电线电缆行业中参与竞争的企业呈现出三级梯队分布特征。第一梯队主要为知名跨国公司及在我国的合资、独资企业,拥有先进的生产技术和设备、雄厚的研发创新能力,占据国内高端电线电缆市场。第二梯队主要为国内规模较大、知名度较高的领先企业,凭借规模、质量、研发、品牌等方面的优势,在国内市场占据重要地位。除此以外,国内数量众多的中小企业属于第三梯队,规模相对较小,自主研发创新能力不足,整体竞争力较弱,多以价格竞争为主。

我国电线电缆行业企业梯队分布情况

梯队 | 主要代表企业 |

第一梯队 | 普睿司曼、耐克森、住友、古河等跨国公司及其在我国的合资、独资企业 |

第二梯队 | 宝胜集团、上上电缆、汉缆股份、杭电股份、东方电缆、太阳电缆、金杯电工、远程电缆、金龙羽等国内领先企业 |

第三梯队 | 数量众多的国内中小企业 |

资料来源:公开资料整理

③外资进入加剧国内行业竞争

我国经济的持续较快发展、较为强劲的市场需求以及较低的制造成本为电线电缆企业营造了良好的投资环境,全球排名前列的电线电缆制造商,如耐克森、普睿司曼、住友等均已在我国建立合资或独资企业,其产品主要面向具有较高技术壁垒和利润水平的高端市场。外资企业的进驻进一步加剧了我国电线电缆市场,尤其是高端市场的竞争。

2.行业利润水平的变动原因及变动趋势

(1)行业利润水平变动情况

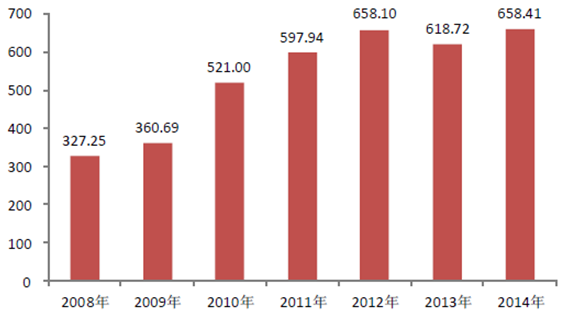

随着电线电缆市场规模的持续扩大,行业利润总额逐年增长。2008-2014 年,电线电缆行业利润总额由327.25 亿元增长至658.41 亿元,年均复合增长率为12.36%。

2008-2014 年我国电线电缆行业利润总额(单位:亿元)

资料来源:公开资料整理

根据细分市场定位的不同,利润水平存在较大差异。在低端领域,产品附加值低,企业数量较多,市场竞争较为激烈,除非具备一定的品牌效应和成本管控能力,否则难以获得较高的利润水平;而在高端领域,如阻燃耐火、环保等特种电缆领域,技术水平和进入门槛较高,品牌效应明显,一般具备较高的利润水平。

(2)影响利润水平变动的原因

电线电缆行业是典型的“料重工轻”行业,原材料价格的波动是影响行业利润水平的重要因素。此外,由于企业规模、品牌影响力、成本控制、技术水平、产品结构与质量、客户结构、经营管理水平等诸多方面的差异,行业内企业的利润水平存在较大区别。

相关报告:智研咨询发布的《2017-2022年中国电线电缆行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电线电缆行业市场全景评估及投资前景规划报告

《2024-2030年中国电线电缆行业市场全景评估及投资前景规划报告》共十五章,包含2024-2030年中国电线电缆企业战略分析,2019-2023年中国电线电缆行业投资环境分析,2024-2030年中国电线电缆产业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电线电缆行业发展概况:市场需求形势向好,行业集中度稳步提升[图]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)