一、2015 年新能源汽车产销量出现爆发式增长

“十三五”期间,电动汽车产业将继续处于快速成长通道,国内动力 电池厂商也纷纷加速扩产,预计到 2016 年底国内主流动力电池厂商的产能将达到 33.44Gwh,是 2015 年 底总产能的 1.76 倍,大量新建产能是短期内辊压机设备需求增长的主要驱动力;2)辊压机的理论使用寿命 在 20 年以上,但由于锂电池的生产技术、原材料性能、产品用途不断进步,所以其更新换代周期远小于其 使用寿命周期,因此持续的更新换代需求使辊压机市场在未来 10 年内都将处于不饱和状态;3)辊压机在 其他应用领域的市场将渐次打开。未来辊压机在工业储能、风电、超级电容、高分子材料等领域也具有较大 应用价值。

极片制造是锂电池制造的关键工艺

极片制造是电池制造的关键工艺,锂电池制造的前端设备是核心。按照 生产流程,电池制造设备可分为前端设备、中端设备和后端设备,前端 设备是电池制造的核心设备,关乎整条生产线的质量,中后端设备相对 简单、技术要求不高。按照制造流程,锂电池制造分为极片制作、电芯 组装、电芯激活检测和电池封装四个工序段。其中,极片制造是电池制 造的关键。 极片制作包括正极片和负极片制作,主要环节包括搅拌、涂布、辊 压、分切、制片、极耳成型等工序,是电池制造的关键工艺,对极 片制造设备的精度、稳定性、自动化水平和生产效率等要求很高; 电芯组装工艺主要包括卷绕或叠片、电芯预封装、注电解液等工序, 对精度、效率、一致性要求很高; 电芯激活检测工艺主要包括电芯化成、分容检测等; 电池封装工艺包括对构成电池组的单体电池进行测试、分类、串并 联组合,以及对组装后的电池组性能、可靠性测试。

相关报告:智研咨询发布的《2017-2022年中国新能源汽车市场监测及前景预测报告》

二、热辊压机是锂电池极片制造的新趋势

热辊压机逐步成为锂电池极片制造的趋势。随着新型锂电池的高标准要 求,电池本身的发展极其迅速,各种新型的电池材料对辊压工序的要求 也越来越高,从而推动辊压设备的更新换代。电池极片辊压设备在短短 二十年中经历了传统的平板压制——冷辊压——热辊压的技术变化。 目前平板压制技术已被市场淘汰; 冷辊压技术发展时间较长,技术成熟并已实现大规模生产,是目前 市场的主流; 新生的热辊压技术是采取对加工材料预加热,以高精度温度控制的 加热辊对加工材料进行辊压加工的技术。相较冷辊压技术,有着降 低加工压力、减少电池材料损伤、提高循环寿命、减少极片反弹约 50%、提升电池的体积密度、提高循环寿命、吸收辊压过程中的热 量、提高电池一致性、减小了电池内阻约 9%等诸多优势。通过精 确的温度控制,加热辊压技术能够满足高分子材料或电池极片厚度 的精度要求,大大提高电池的一致性和安全性。因此加热辊压技术 是未来辊压技术的发展方向。

三、动力电池扩产、升级换代推动极片辊压机需求不断上升

辊压机市场增长的动力主要来自动力电池扩产、电池更新换代、锂电池 储能市场兴起等对设备的需求。锂电设备的市场需求与锂电池行业发展 息息相关,过去几年全球锂电池产量保持快速增长,根据高工锂电产业 研究所(GBII)统计,2015 年中国锂电生产设备产值达到 78 亿元(不 含进口设备),同比 2014 年 38 亿元的产值增长了 105.3%。2016 年锂 电设备市场规模预计在 130 亿以上,同比增长 66.7%;到 2020 年锂电 设备市场规模 356 亿元,国产设备产值将达到 285 亿元,国产设备占 比提高到 80%。极片辊压机作为锂离子电池生产的关键设备,目前中国 在用的辊压机就有 2000 余套,据中国化学与物理电源行业协会统计, 2011 年至今电池行业对电池极片辊压设备的需求量平均每年为 300 台 套左右。随着锂电池行业规模的快速增长以及国家对新能源产业促进政 策逐步推出,辊压机市场需求未来几年将继续保持快速增长,驱动力主 要来自动力电池扩产、电池更新换代、锂电池储能市场兴起等对设备的 需求。 国内电动汽车产销走俏,动力电池是推动辊压机市场持续增长的主力。

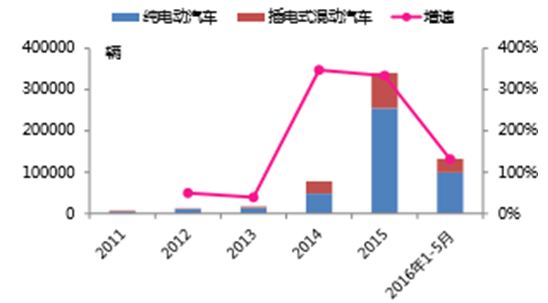

新能源汽车产销两旺,2016 年 1~9 月新能源汽车销量达到 28.9 万 辆。新能源汽车作为我国“十二五”期间重点发展的七大战略新兴 产业之一,在最近几年得到快速发展,由导入期进入快速成长期。 2014 年起,新能源汽车相关政策进入密集发布期,涉及从购买到使 用的各个环节,如购买补贴、公务车更新、充电设施建设、车辆购 置税等,从而加速新能源汽车产业的崛起,2015 年新能源汽车产销 量出现爆发式增长。根据工信部的数据显示,2015 年我国新能源汽 车产销分别为 340471 辆和 331092 辆,分别同比增长 3.3 倍和 3.4 倍。2015 年,中国超越美国成为世界第一新能源汽车产销国,占全 球总销量的 60%。新能源汽车在我国汽车总产量中的占比也首次超 过 1%,达到 1.39%。

新能源汽车产量迅猛增长

数据来源:公开数据整理

2016年 1-9月新能源汽车销量达 28.9万

数据来源:公开数据整理

四、“十三五”期间,电动汽车产业将继续处于快速成长通道,产能扩建是未来几年辊压机需求增长的主要动力。

2016 年 3 月,国务院 政府工作报告中明确提出“大力发展和推广以电动汽车为主的新能 源汽车,加快建设城市停车场和充电设施”,这意味着从国家层面对 新能源汽车产业的扶持,电动汽车将继续作为新能源汽车发展的主 力引领行业发展。根据国务院印发的《节能与新能源汽车产业发展 规划(2012—2020 年)》,到 2020 年,纯电动汽车和插电式混合动 力汽车生产能力达 200 万辆、累计产销量超过 500 万辆。截止 2015 年底,我国新能源汽车的存量还不到 50 万辆,因此可以预期“十 三五”期间,我国新能源汽车产业将继续处于快速成长通道,潜力 巨大。在政策的驱动下,国内动力电池厂商也纷纷加速扩产,预计 到 2016 年底国内主流动力电池厂商的产能将达到 33.44Gwh,是 2015 年底总产能的 1.76 倍,锂电池龙头企业比亚迪规划在今后每 年新增 6Gwh 的产能,其他动力电池企业也持续布局,大量新建产 能是短期内辊压机设备需求增长的主要驱动力。

2015-2016年国内动力电池产能扩建情况( Gwh)

- | 15H1 | 2015年底 | 2016H1 | 2016年底 |

合肥国轩 | 1.48 | 2.96 | 2.96 | 6 |

比亚迪 | 4 | 10 | 10 | 16 |

多氟多 | 0.37 | 0.74 | 1.11 | 2.22 |

ATL | 0.46 | 0.46 | 0.46 | 1.48 |

力神 | 1.11 | 1.11 | 1.85 | 1.85 |

普莱德 | 0.24 | 0.24 | 0.98 | 0.98 |

沃特玛 | 1.11 | 1.11 | 1.11 | 1.11 |

中航锂电 | 0.67 | 0.59 | 0.67 | 1 |

哈尔滨光宇 | 0.3 | 0.3 | 0.3 | 0.3 |

波士顿电池 | 0.41 | 0.41 | 0.41 | 0.41 |

比兊电池 | 0.42 | 0.42 | 0.42 | 0.42 |

万向集团 | 0.44 | 0.44 | 1.11 | 1.11 |

拓邦股份 | 0.19 | 0.19 | 0.56 | 0.56 |

合计 | 11.2 | 18.97 | 21.94 | 33.44 |

数据来源:公开数据整理

锂电池的升级换代使辊压机的需求得到持续。目前锂电池主要应用在消 费电子和电动汽车领域,这两个应用市场的共同特点是产品更新换代 , 从而对其上游的设备也提出了不断更新的需求。辊压机的理论使用寿命 在 20 年以上,但由于锂电池生产技术、原材料性能、产品用途不断进 步,所以其更新换代周期远小于其使用寿命周期,因此持续的更新换代 需求使辊压机市场在未来 10 年内都将处于不饱和状态。 辊压机在其他应用领域的市场将渐次打开。目前锂电池极片辊压机主要 用于消费电子、动力电池等领域,未来工业储能、风电等领域具有较大 应用价值。另外,超级电容、高分子材料等跨行业领域也具有较大的应 用价值。

锂电池在储能市场有待大规模应用,带动辊压机市场需求。目前锂 电池主要应用在消费电子、动力电池等领域,储能市场还主要采用 铅蓄电池,应用在通讯基站和数据中心等,规模相对较小,但从潜 在的应用市场来看,应用空间较大。储能锂电池发展的驱动力主要 来自政策扶持、锂电池性价比提升和储能技术进步,根据《太阳能 利用十三五发展规划征求意见稿》(2015.12),到 2020 年底国内分 布式光伏累计装机达 70GW,未来 5 年年化增速超过 50%,另外通 信基站小型化也将拉动储能锂电池市场需求,因此未来储能领域对 锂电池的大规模使用也将带来辊压机的大量需求。

五、国产辊压机设备供应商优势显著

现阶段,冷辊压技术已经趋向于成熟,市场竞争渐趋激烈。国内有纳科 诺尔、七星华创、海裕锂能、海裕百特、邵阳达利、康正、朝阳机械、 浩能、誉嘉、光环、兰格赢合等 11 家供应商进行类似产品的生产和销售, 但除纳科诺尔以外,国内其他厂商基本都处于仿制状态。国外厂商例如 日本日立、大野(ONO)、韩国 PNT 和 CIS、德国 BREYER 等公司, 以其优异的产品质量占据最高端市场,但由于产品价格高昂、对原材料 要求苛刻、售后服务不及时以及对中国的技术保密等原因,市场占有率 呈下降趋势。 目前,国内中高端极片辊压机市场基本由纳科诺尔及一些日韩厂商分割, 但国产设备供应商具有地域、成本等优势。近三年来,纳科诺尔的辊压 机销量持续占据国内市场的第一位,是国内锂电池极片辊压机龙头企业。

国内外加热轧机性能对比

厂商 | 地域 | 主要技术参数 | 优势 | ||

温度 | 加热性质 | 温控精度 | |||

纳科诺尔 | 中国 | ≤150℃ | 油加热 | ±1℃ | 价格适中、温度高 |

日立 | 日本 | ≤160℃ | 油加热 | ±0.5℃ | 精度高 |

CIS | 韩国 | ≤150℃ | 油加热 | ±1℃ | 精度高 |

ONO | 日本 | ≤300℃ | 油加热 | ±1℃ | 精度高、温度高 |

国内其他厂商 | 中国 | ≤80℃ | 油加热 | ±3℃ | 价格低 |

数据来源:公开数据整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

如您有其他要求,请联系:

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。