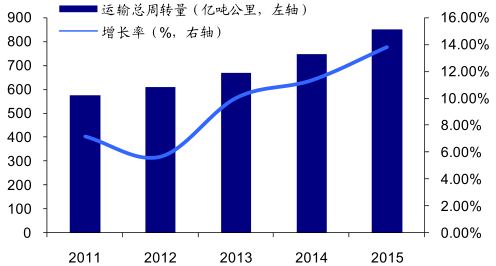

民航运输发展迅速 ,仍保持较快增长率。2015年在世界经济增速放缓,国内经济下行压力较大的情况下,民航主要运输指标继续保持平稳较快增长。全行业完成运输总周转量 851.65 亿吨公里,比上年增长 13.8%;完成旅客周转量 7282.55 亿人公里,比上年增长 15.0%;完成货邮周转量 208.07 亿吨公里,比上年增长 10.8%。民航全行业运输飞机期末在册架数 2650 架,比上年增加 280 架。

2011-2015年民航运输总周转量

数据来源:公开资料整理

2011-2015年民航运输飞机在册架数

数据来源:公开资料整理

根据公布数据,2016 年前 11 个月,全国民航实现利润 601.3 亿元,同比增长 10.5%。全国千万级机场数量达 28 家,上海虹桥、浦东机场旅客吞吐量突破 1 亿人次大关,首都机场突破 9000 万人次。并提出 2017年民航发展目标为运输总周转量 1072 亿吨公里、旅客运输量 5.36 亿人次、货邮运输量697 万吨,分别比上年增长 11.8%、10.8%和 5.0%,维持在较高增速。

航空价值链重构,利好下游产业。随着国内机队规模将保持持续增长,借鉴国际航空市场的发展经验,为提升核心竞争力、国内航空运输企业将有可能减少如 MRO、模拟机培训等非核心任务而采取成本更低、管理效率更高的专业化外包服务运作模式。未来,产业专业化分工更明确,具备核心竞争力、拥有自主知识产权的企业必将取代传统粗放式发展的航空企业。

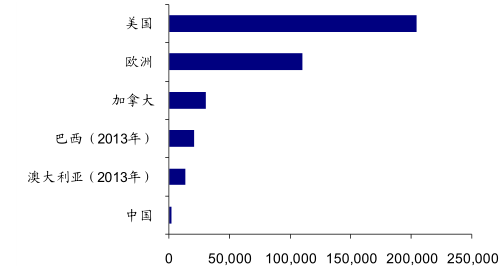

通用航空应用 范围广,欧美国家发展成熟 。通用航空是是指使用民用航空器从事公共航空运输以外的民用航空活动,包括 事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。目前全世界大约有通用航空飞机 36.2 万架,主要集中在欧美地区,其中美国拥有通用飞机超过 20 万架,约为全球保有量的 2/3,在相关市场处于垄断地位。

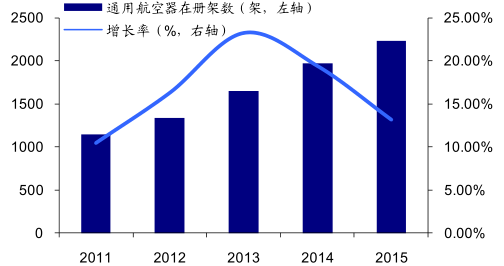

我国的通用航空发展仍处在初级阶段。根据统计,截至 2015 年底,中国通用航空机队在册总数为 2235 架(具),比上年增长 13.2%。但大部分为进口飞机,国产飞机所占比例不足 40%。而且我国目前通用航空市场主要集中在政府、企业支付为主的航空作业,公务飞行占比约为 6%,远低于全球 50%的占比。因而与发达国家相比,无论是航空器数量还是应用范围,我国通用航空的发展仍处于初级阶段。

2014年主要国家(地区)通用航空器数量

数据来源:公开资料整理

2011-2015年通用航空器在册架数

数据来源:公开资料整理

低空空域开放,通用航空打开万亿市场 。通用航空作为航空产业的重要支柱,面对其巨大的市场前景,国家连续出台各项政策促进通用航空业发展,稳步扩大低空空域开放。2013 年 11 月总参谋部和民航管理局联合颁布《通用航空飞行任务审批与管理规定》等政策出台,标志着中国低空开放政策步入实质性的实施阶段。2016 年 5 月,国务院办公厅发布《关于促进通用航空业发展的指导意见》提出,到 2020 年,建成 500 个以上通用机场,通用航空器达到 5000 架以上,年飞行量 200 万小时以上,预计通用航空业经济规模超过 1 万亿元,行业发展空间巨大。

我国通用航空发展政策一览

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国航空运输行业市场运行态势与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国民航运输飞机行业运行动态及投资前景预测报告

《2022-2028年中国民航运输飞机行业运行动态及投资前景预测报告》共十二章,包含2017-2021年民航运输飞机行业各区域市场概况,民航运输飞机行业主要优势企业分析,2022-2028年中国民航运输飞机行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国运输机队发展规模及提高我国航空运输业机队灵活性建议和对策分析[图]](http://img.chyxx.com/2021/09/B99162YIZW_m.png?x-oss-process=style/w320)

![2020年中国民航周转量、运输量及吞吐量分析:疫情对市场需求造成了冲击,产业政策支撑产业发展[图]](http://img.chyxx.com/2021/02/20210201133309.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)